碌卡前要三思 四大情况要注意

1. 信用卡现金回赠

一般信用卡现金回赠共分为3类,分别为自动回赠、兑换回赠及扣减交易金额。采用自动回赠的信用卡,发卡机构会把现金回赠直接存入持卡人的信用卡帐户,并自动扣减当月或下期月结单结欠; 或将现金回赠直接存入持卡人于同一机构的存款户口内滚存。而采用兑换回赠的信用卡,持卡人每月所作的「合资格签帐」可获得「奖赏」,持卡人可以累积的奖赏兑换现金回赠或其他礼品。

如信用卡属于以扣减交易金额作为现金回赠的类别,当持卡人于奖赏计划指定商户消费时,便可以奖赏即时扣减交易金额;或于交易完成后透过发卡机构的网上平台或流动应用程式,安排抵销相关交易的金额或月结单结欠。值得注意的是,即使信用卡来自同一发卡机构,不同信用卡所获得的现金回赠亦可能有差异。消费者宜小心阅读计划内容,亦应时刻留意指定商户名单更新,以及现金回赠的使用期限,避免最终未能获得预期的信用卡现金回赠。

限时现金回赠

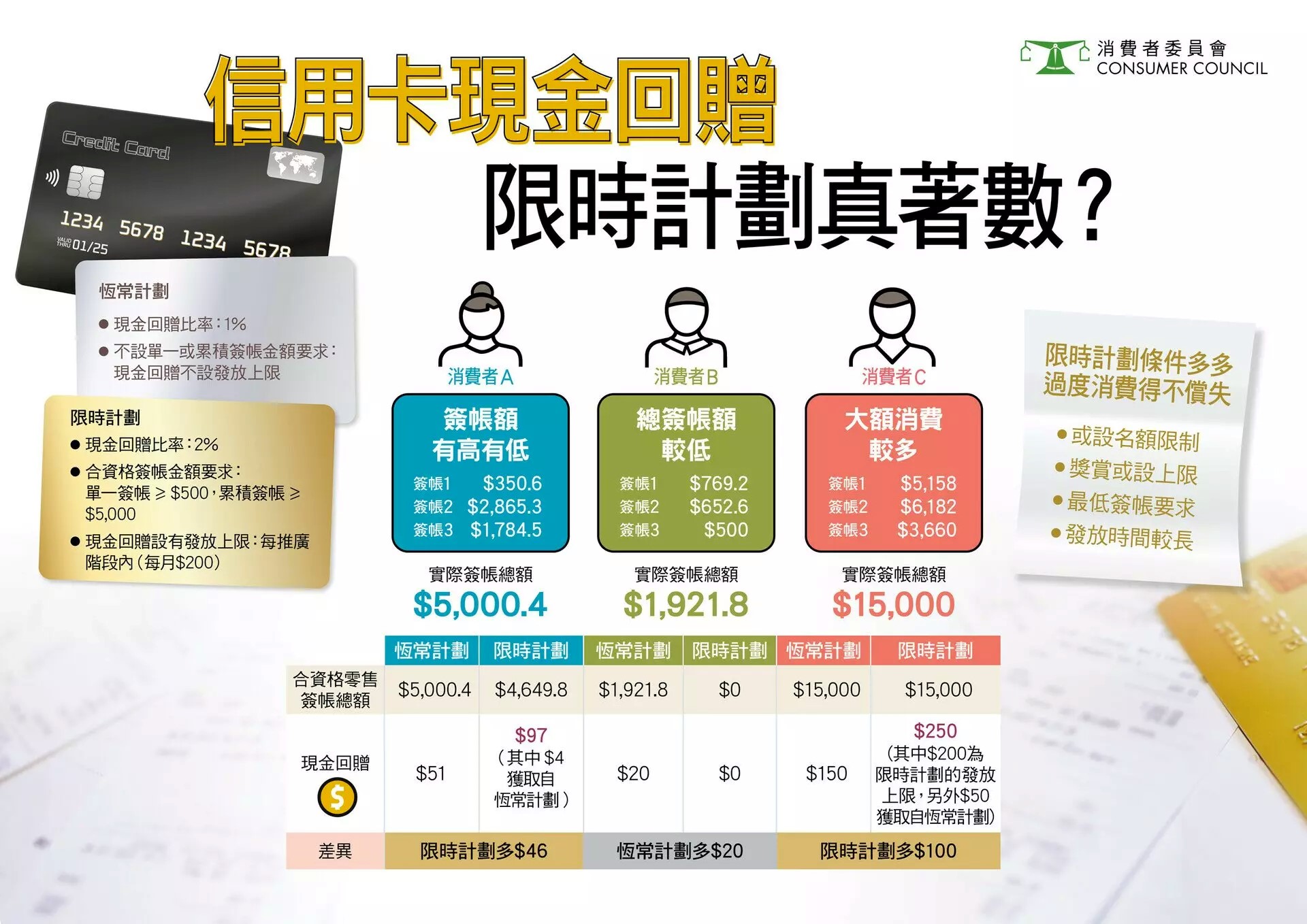

另外,除了恒常信用卡现金回赠计划外,部分机构亦会推出限时现金回赠计划。部分限时计划要求消费者先完成登记,而该等计划可能设有名额上限。大多限时计划于奖赏或现金回赠方面,均设有发放及兑换上限。消费者若期望透过消费较高金额而赚取更多奖赏,却忽略了发放上限,随时会与预期造成落差。

加上限时计划的期限长短,跟奖赏及回赠多寡并无直接关系,建议消费者勿因「推广期由…至…」或「限时推广」等字眼,而仓卒决定申请信用卡或过度消费。反之,消费者应先评估实际需要,才申请适合自己的信用卡。欲了解更多限时计划的条件限制,可详阅以下信息图,及参阅《选择月刊》:554期 信用卡现金回赠可相差26倍 限时计划真「着数」?

(资料来源:【信用卡现金回赠 | 限时优惠即刻冲?】)

2. 信用卡积分回赠

除了信用卡现金回赠,不少银行亦会以「信用卡积分回赠」方式,刺激客户消费。有银行曾推出「网上签账可享6%回赠」优惠,回赠将以银行奖赏积分方式提供。而本会曾接获消费者投诉,指于网店购物后,未能获得相应网上签帐积分回赠。

该银行则回复指,其推广条款已列明,银行会根据支付系统或商户收单时所使用的交易代码界定交易类别。鉴于商户向银行发出的扣款指示中之支付系统授权码显示交易渠道为销售点 (Point of Sale),并非电子商贸(e-Commerce),因此未能享有网上签帐优惠回赠。

信用卡签帐属于「先使未来钱」,虽然银行及商户常以不同优惠作招徕,但消费者应衡量自身负担能力和实际需要,切勿冲动消费甚至过度消费。另外,消费者亦应注意优惠条款细节,例如是否需要预先登记、优惠是否限量、何时为指定签帐日期、签帐是否设有优惠上限或不包括特定商品等,以免因签帐后未能享受优惠而失预算。

消费者于签帐后应核对月结单,以确认银行有否如约提供优惠,如有任何疑问,应尽快向银行提出,若然与银行交涉不果,可向香港金融管理局或本会求助。了解更多,请参阅《选择月刊》:551期 信用卡优惠不似预期 迎新 奖赏 回赠问题多

3. 信用卡免息分期

虽然信用卡贷款看似简单快捷,不少服务宣传更以「免息」吸引消费者,但并非所有信用卡或所有贷款方式都可享免息还款期。例如「免息还款期」一般不适用于现金透支,只有个别银行会就现金透支提供免息还款期。大多数的现金透支计划,利息将由透支当日起按日计算,直至持卡人全数清还透支总金额。

此外,只有部分信用卡分期计划或个别符合特定条件的贷款,才能同时免息及免手续费。有发卡机构的免息免手续费,只分别适用于3个月的签帐分期及指定商户分期。如持卡人于结单所列的「到期缴款日」或之前未能全数清缴结单总结欠,会被收取财务费用。而提早清还分期贷款,亦可能被收取提早还款或终止计划费用,故并非零成本。

如消费者在个别签帐,拟使用分期付款服务,应在签帐前细阅相关条款及细则,或直接向发卡机构查询该类签帐是否适用于分期计划。如准备提前还款,应先向发卡机构查询会否收取「提前还款手续费」及其他费用,以及计算已清还的贷款本金,然后以因提前还款可节省的利息作比较,考虑清楚后才作决定。了解更多,请参阅《选择月刊》:542期 贷小心!信用卡签帐、套现、 透支利息要睇真

4.「先买后付」平台

除了信用卡以外,近年坊间亦出现了不少非银行提供的「先买后付」平台。消费者需预先在「先买后付」平台开户,开户后可于指定合作的网店或实体店购物,在取货后的指定时间内,以分期付款方式缴付购物金额。「先买后付」的付款期通常较短,大多为三个月。

虽然部分「先买后付」平台声称提供免息分期服务,但消费者宜留意当中亦涉及不同名目的费用。不同的「先买后付」平台对逾期付款的条款各有不同,有些会收取手续费;有些会另收冻结消费者帐户,及收取重新启用帐户的行政费用;当中,亦有「先买后付」平台更表明可自行决定更改行政费用。消费者如果未能及时付款,相关的手续费可能不低,平台更可随时以任何理由拒绝、暂停或终止帐户。 「先买后付」虽然多用于日常小额消费,但款项及相关逾期费用容易积少成多,这种消费模式容易令消费者产生假象,高估自己的负担能力,导致过度消费。

此外,很多在香港营运的「先买后付」平台的公司总部都设置于海外,有部分平台未能为消费者提供足够和即时的支援。例如有些公司只提供电邮地址作查询或投诉,当消费者遇到问题时,未必能即时处理。另一方面,争议解决机制亦不清晰,有机会令消费者缺乏保障。消费者在选用相关平台前,宜谨慎考虑有关风险才作决定。了解更多,请参阅《选择月刊》:552期 「先买后付」是信贷产品? 免息分期用得多 易变过度消费

总结

虽然信用卡现金回赠等优惠推陈出新,但消费者勿因优惠吸引而冲动消费,宜在签帐前细阅相关细则及条文,以免因未能获得预期的奖赏及回赠而失望。另外,在使用分期付款及「先买后付」平台前,亦应再三考虑自己的负担能力。若最后无力付款,除影响信贷纪录外,更可能陷入不断借贷度日的恶性循环。

延伸阅读:信用卡攻略

除了上述提及的信用卡现金回赠及免息分期,原来不同信用卡优惠亦暗藏魔鬼细节!被优惠吸引而不断消费,每月只还最低还款额,利息只会愈滚愈大。立即查阅《精明使用信用卡攻略》,了解更多使用信用卡的小贴士!

想知更多

- 2026.08.02

- 个人理财

信用卡现金回赠可相差26倍 限时计划真「着数」?

- 2026.08.02

- 服务

- 个人理财

「先买后付」是信贷产品? 免息分期用得多 易变过度消费

- 2026.08.02

- 投诉实录

信用卡优惠不似预期 迎新 奖赏 回赠问题多

- 2026.08.02

- 个人理财

- 服务

贷小心! 信用卡签帐、套现、 透支利息要睇真

- 2026.08.02

- 个人理财

- 投诉实录