如何自制长粮维持每月入息?

衣、食、住、行的各项开支不少,对退休人士而言,要维持生活质素,首要的重点乃每月可稳定地获取一笔资金。撇除一些退休后其原工作机构会提供终身长俸的情况,一般市民倘若希望退休后每月仍有入息,就需自制长粮。现时,可助港人自制长粮的方法大致有物业逆按揭、保单逆按揭、年金及强积金4种。退休人士宜根据自身的经济状况和日常开支等因素作综合考量,选择合适的自制长粮方式。

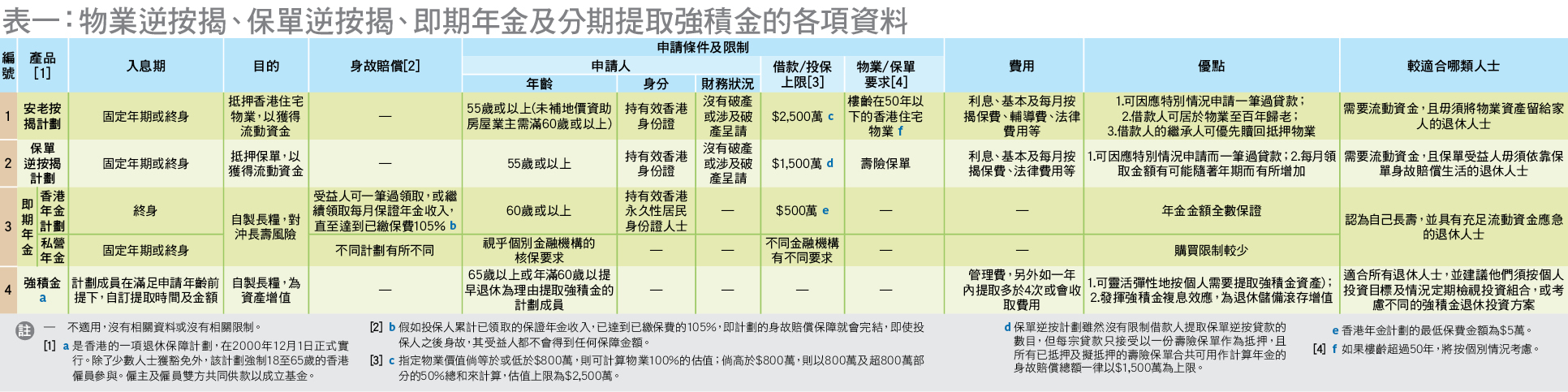

物业逆按揭

物业逆按揭是「安老按揭」的俗称,旨在让业主将香港的住宅物业抵押给银行,换取一笔贷款或年金;简言之,就是将住宅物业这类较难于短期内将其价值变现的低流动性资产,换成可每月收取的定额长粮。该按揭由香港按揭证券有限公司(按揭证券公司)之全资附属机构香港按证保险有限公司(按证保险公司)营运。按揭证券公司由香港特区政府通过外汇基金全资拥有。

在申请安老按揭后,借款人除可于固定年期,甚至终身每月取得定额年金之外,还获享以下优点:

- 借款人可因应特别情况而申请一笔过贷款,以应付生活突发情况,且除非安老按揭贷款在特定情况下被终止,否则借款人可终身毋须还款;

- 由于借款人只是把物业抵押给贷款机构,借款人仍是该物业的业主,故可继续安居于该物业直至百年归老;

- 借款人百年归老后,借款人的继承人可选择在一定期限内偿还安老按揭贷款,优先赎回抵押物业,否则贷款机构将出售该物业以清还相关贷款。

相关差额会根据与贷款机构的按揭保险安排,由按证保险公司承担;相反出售该物业后如有余额,贷款机构将退还给借款人的继承人。

安老按揭比较适合需要流动资金,且毋须将物业资产留给家人的退休人士。但对于那些有充足的流动资金储备,及除自住物业外,仍有另一个物业出租的退休人士而言,安老按揭需要付出利息成本,并非最适合的选择。此外,香港按揭证券公司对于安老按揭的申请人、物业及物业契约等均设有一定限制,并非所有人及所有物业都能申请此按揭,有意承造安老按揭的人士可参考表一的详情。

保单逆按揭

与楼宇物业一样,部分寿险保单的价值虽然动辄数百万元,但退休人士于在生时却不能动用这笔资金,故亦属一种流通性极低的资产;退休人士亦可以考虑将自己的寿险保单抵押,进行保单逆按揭,以换取于固定年期内,甚至终身的每月稳定的入息。

保单逆按揭亦与物业逆按揭一样,均由按证保险公司营运。申请人除了每月可获得长粮外,进行保单逆按揭有两大优点:

- 借款人可因应特别情况申请一笔过贷款,以应付生活所需。

- 按保公司会因应对申请人的寿险保单的身故赔偿进行年度审核,故借款人每月获得的长粮会于年金年期内保持不变或随着年金年期而有所增加。

保单逆按揭比较适合需要流动资金,且保单受益人毋须依靠保单持有人身故后的赔偿而生活的退休人士;但需留意的是,香港按证保险公司亦对保单持有人及寿险保单设有一定的要求及限制,有意进一步了解的人士,可参阅按揭证券公司相关网站https://www.hkmc.com.hk/chi/our_business/policy_reverse_mortgage_programme.html。

年金

除了楼宇物业及寿险保单,不少退休人士或会持有一笔现金;惟部分人或因投资经验不足或可承受的投资风险较低,而选择购买年金,希望每个月有稳定收入,以保障固定年期内,甚至终身获得现金流,平衡投资风险。

适合退休人士购买的年金为「即期年金」;即没有「累积期」,投保人一笔过缴付保费后便会即时进入「年金期」,开始收取每月或定期支付的年金。现时,在香港提供即期年金的机构包括按揭证券公司之全资附属机构香港年金有限公司(简称「香港年金公司」),及私人运营的金融机构。一般而言,由香港年金公司提供的「香港年金计划」相对于私营机构提供的终身年金计划于投保人年龄、投保额、年期方面均设有较多不同的限制。不过,「香港年金计划」的年金为每月定期派发,且金额全数保证;而私营年金的回报一般分为「保证」及「非保证」两部分,对于「非保证」部分私营公司有权随时调整。所以,「香港年金计划」较适合保守型的退休人士;而私营机构提供的年金计划则比较适合愿意承受一些风险以获得更高回报率及较少购买限制的进取型人士。

由于每个人的财务状况、年龄、对退休生活要求和财务开支都不同,故选择购买「香港年金计划」或私营年金之前,应先综合考虑自身情况及仔细对比不同产品的各项资讯后,才作出选择。有意投保「香港年金计划」的人士,可利用香港年金公司网站的「香港年金计划计算机」,为自己评估每月可获多少保证年金收入。

其实,除了「即期年金」之外,还有另外一种年金产品,即「延期年金」;投保人于「供款期」内依时缴付保费后,须待「累积期」完结至进入「年金期」才会开始获派发每月或每年年金收入,所以「延期年金」相对而言比较适合那些提早为自己规划退休生活,而不是已届退休年龄的人士购买。现时,本港只有私营机构提供的延期年金计划,有意购买的人士亦可向各大保险公司或银行谘询,或参考本会于532期出版的文章《购买扣税延期年金如何提高退休回报》。

年金计划比较适合具有充足流动资金的退休人士。不过,消费者需注意,年金属于长期保险产品,提早退保的保单价值可能远低于已缴交的保费,令投保人蒙受财务损失,所以投保前应注意相关条款。

强积金(MPF)

自2016年2月起,年满65岁,或年满60岁提早退休的强积金计划成员,除了可选择一笔过提取全部强积金外,亦可选择以分期形式提取强积金,或者将整笔强积金保留在计划内继续投资滚存,换句话说,若退休人士选择分期提取强积金,其实亦是在「自制长粮」。

分期提取强积金有一定的好处。首先,如退休时市况不佳,全数提取结余可能会把帐面累计回报的下跌或短期的亏损变现。灵活运用「分期提取」,强积金计划成员就可按个人需要,在不同时间分期提取强积金,减轻跌市对强积金储备的影响。其次,分期提取可令强积金结余保留在帐户内继续投资,发挥其复息效应,让退休储备继续滚存增值。

分期提取强积金亦需留意:

- 倘若计划成员选择分期提取,未被提取的强积金会继续投资于所选择的基金,计划成员应继续维持定期检视基金组合的习惯,按个人投资目标、风险承受能力等考虑是否需要作出适度调整。

- 强积金法例规定受托人不得就年内首4次的分期提取收取费用,故部分受托人或会就该年内其后的提取收费;亦有部分受托人容许成员作无限次免费提取。成员必须清楚了解相关细则,以免产生误会。

MPF投资锦囊

切忌短炒强积金

过去一年新冠疫情持续,加上全球主要经济体通胀加剧及各国央行陆续收紧货币政策,以至地缘政治局势紧张,金融市场经历了相对严峻的情况,而有关影响亦反映在强积金投资回报。

投资者及理财教育委员会(投委会)表示,强积金属长线投资,而强积金投资是采用平均成本法,长远平均买入基金单位的价格,可以减低短期市况波动所带来的负面影响。有些投资者会短炒强积金投资,经常转换强积金投资组合,希望达到 「低买高卖」的效果,从而得到较理想的投资回报。然而,世人没有投资水晶球,万一「估错市」,就可能会适得其反,出现「高买低卖」的不利情况。

强制性公积金计划管理局(积金局)表示,强积金的投资期可长达40年以上,期间的投资表现无可避免或会受到经济周期及金融市场波动影响。计划成员不应以短期投资角度看待强积金,更切忌试图捕捉市况。如果在市况急剧下跌时把强积金基金转换,很容易造成「高买低卖」的情况,把短期的波动变为实际亏损。坊间一些按月份析强积金赚蚀的报告,亦不一定具参考价值,因为在提取强积金前,所谓的强积金投资的短期升跌仅属帐面上变动。事实上,强积金的设计是透过「平均成本法」,以定期定额的方式进行投资,因此计划成员毋须预测最佳入市时机,亦不用捕捉市况。长时间储蓄投资有助「拉匀」购入单位的成本,缓和短期市场波动对投资的影响。

强积金投资三大原则

此外,积金局亦指出,计划成员在投资强积金时,应秉承以下投资原则。

1. 按不同人生阶段制定强积金投资策略:计划成员应按人生不同阶段、财务状况和风险承受能力等,制定及调节适当的强积金投资策略。

2. 了解基金详情:计划成员投资前应先了解基金投资目标和风险,并定期检视自己的强积金投资组合。

3. 分散投资:相对于集中投资在单一市场或资产类别,分散投资于不同地区或资产类别,有助减低投资风险。强积金计划提供投资于不同市场及资产类别的基金,有助计划成员建立均衡的投资组合,分散投资风险。

MPF「雇员自选安排」

强积金计划成员可透过「雇员自选安排」,每年一次将供款帐户内的雇员强制性供款及投资回报,全数一笔过转移至自选的强积金计划,让雇员享有更大的自主权,从而更积极管理自己的强积金。另外,计划成员在个人帐户内的强积金资产,亦可随时转移到心仪的强积金计划。整个转移程序一般需时约二至三个星期,当中包括由原受托人赎回基金至新受托人买入计划成员新选择的基金。在原受托人和新受托人买卖基金期间,计划成员的累算权益不会投资于任何基金,即出现投资空档期。在此期间,基金价格可能因市场波动而出现变化,所以转移前要特别留心。