退休后如何透过资金增值抗通胀?

除了从以上方法每月获得一笔固定的收入之外,不少退休人士亦会尝试进行多方面的投资,希望能令自己的财富不被连年通胀蚕食,及让资产配置更为全面,以分散风险。一般而言,中低风险的投资理财产品,会比较切合退休人士的需求和风险承受能力。

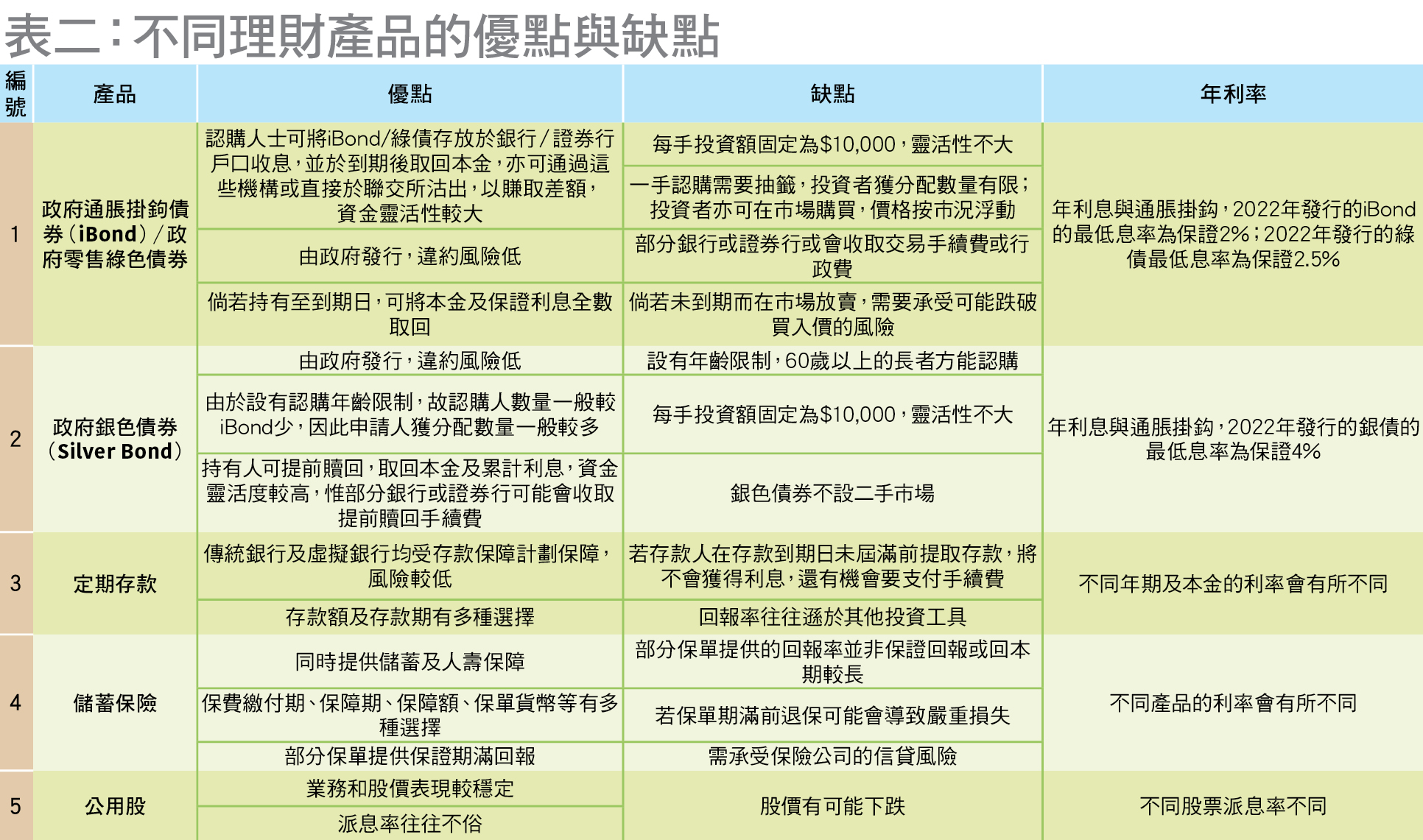

3大类型政府债券

当中,由香港政府发行的各种投资产品,包括政府通胀挂鈎债券(iBond)、政府银色债券(Silver Bond)和政府零售绿色债券等;由于特区政府拥有达「投资级别」的优良信贷评级,故这些债券的违约风险低,而利率有保证。投资者可按时获得保证利息及于到期日赎回全数本金,是不少退休人士的投资选择。

政府通胀挂鈎债券(iBond)是一种三年期港元政府债券,息率与通胀挂鈎,且设有最低息率保证,每半年派息一次;政府银色债券(Silver Bond)是政府为银发族而设的三年期债券,故只供60岁或以上人士购买,息率与通胀挂鈎,亦设有最低息率保证,每半年派息一次;而政府零售绿色债券亦是一种三年期港元政府债券,息率与通胀挂鈎,且设有最低息率保证,每半年派息一次,之所以命名为绿债是因为计划下所募集的资金将为政府的绿色项目提供资金。

不过,投资者想在一手市场认购这三种债券都需要抽签,若申购人数众多,获分配数量往往有限,而由于只有将这些债券持有至到期日,才可保本保息,故于二手市场放售这些产品的人士亦不会太多;倘若投资者未将债券持有至到期日,亦有跌破买入价的风险。在三种债券中,认购银色债券的限制较多,不仅需要年龄达60岁,更不设二手市场买卖。

定期存款、储蓄保险和公用股

储蓄保险和公用股属于中低风险的理财产品,切合退休人士的风险承受能力及投资需求。其中,公用股虽然亦属于股票,但由于公用股乃与公共服务、基础设施相关的公司股份,例如电力、供水、煤气、公共交通等,大部分由政府机构或公营企业营运,加上公共事业通常与民生息息相关,是生活上的必需品,较少受经济周期影响,所以业务和股价表现一般较其他股票稳定。

不过,投资这些产品亦并非毫无弊端,例如若投资者在储蓄保单期满前退保可能会导致严重损失;至于投资公用股,亦需承担股价下跌的风险。

此外,理财产品也包括由银行提供的定期存款,有不同存款期可灵活选择,受香港存款保障计划保障,属于低风险产品。然而,定期存款的回报率一般不及于其他理财产品。退休人士若在到期日前提取存款未必会获得利息,还可能需要缴付手续费。近期本港不少银行推出高息的外汇定存产品吸客;例如,有银行就曾推出年利率高达10%的美元定存产品,进场费仅为1万港元或其等值,而上限则为约200万港元或其等值。假设这些产品的投资期仅为1星期,若存200万元,7天的利息约4,180元。但必须留意的是,外汇定存涉及汇率风险,外汇汇价变化快、波动大,万一退休人士兑换来做定存的外汇骤然跌价,便有可能出现「赚息蚀价」的情况。

上述这些理财产品的优缺点对比如表二所示。

外汇定存及股票投资有可能「赚息蚀价」

投委会提醒投资人士,在做外汇定存时,不能只着眼于定存息率的高低,亦要考虑汇价波动的风险,特别是近年有些货币的汇价相对波动。而即使在汇率波动较少的时期,做外汇定存的风险可能相对较低,但市民也不应把所有资金集中于单一外币,以避免集中风险。此外,「赚息蚀价」的问题,不仅存在于做外汇定存,亦存在于投资收息股。投委会再次重申,一项投资的回报,除了要看利息(或股息)回报,亦要看汇价(或股价)的变化。