退休後如何透過資金增值抗通脹?

除了從以上方法每月獲得一筆固定的收入之外,不少退休人士亦會嘗試進行多方面的投資,希望能令自己的財富不被連年通脹蠶食,及讓資產配置更為全面,以分散風險。一般而言,中低風險的投資理財產品,會比較切合退休人士的需求和風險承受能力。

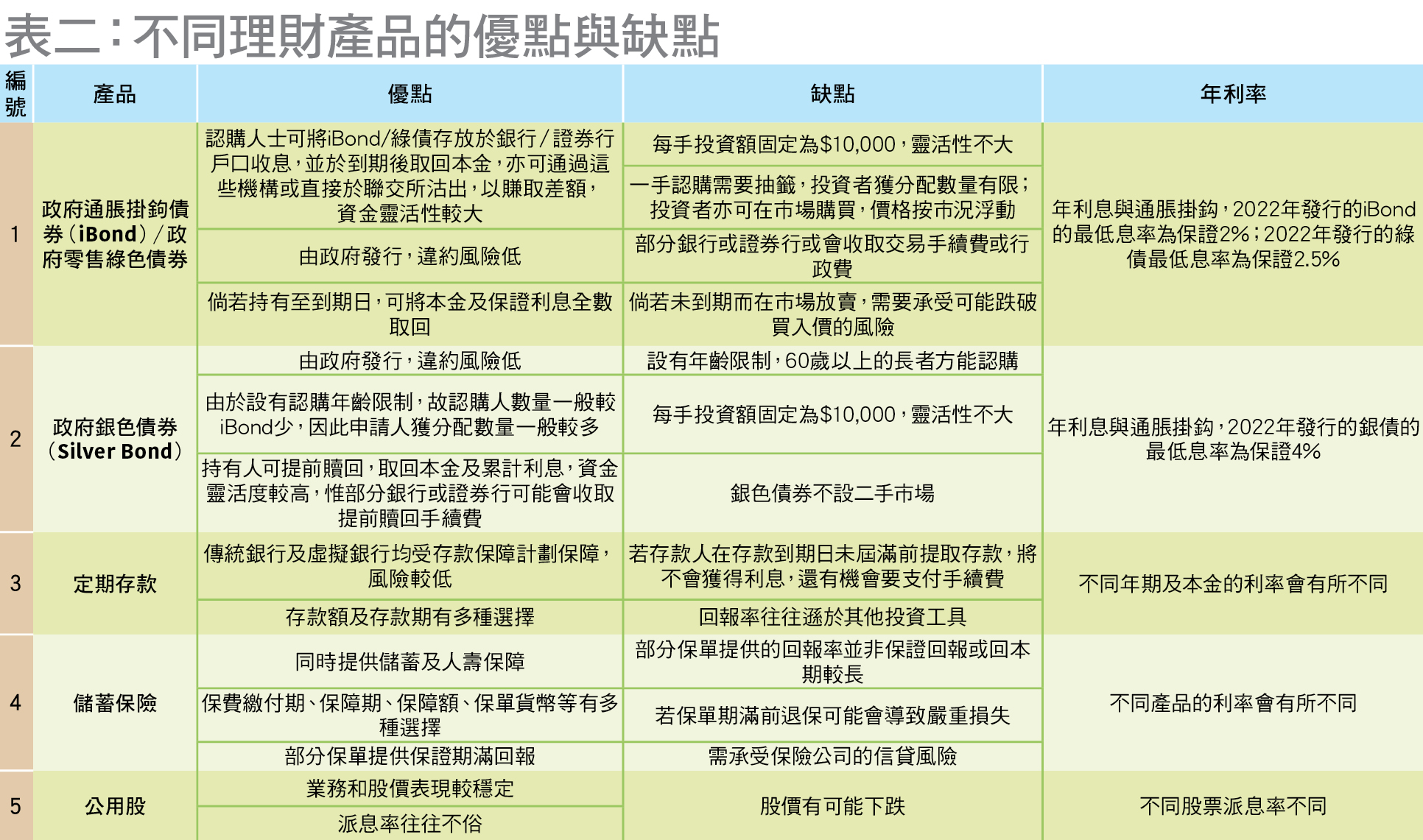

3大類型政府債券

當中,由香港政府發行的各種投資產品,包括政府通脹掛鈎債券(iBond)、政府銀色債券(Silver Bond)和政府零售綠色債券等;由於特區政府擁有達「投資級別」的優良信貸評級,故這些債券的違約風險低,而利率有保證。投資者可按時獲得保證利息及於到期日贖回全數本金,是不少退休人士的投資選擇。

政府通脹掛鈎債券(iBond)是一種三年期港元政府債券,息率與通脹掛鈎,且設有最低息率保證,每半年派息一次;政府銀色債券(Silver Bond)是政府為銀髮族而設的三年期債券,故只供60歲或以上人士購買,息率與通脹掛鈎,亦設有最低息率保證,每半年派息一次;而政府零售綠色債券亦是一種三年期港元政府債券,息率與通脹掛鈎,且設有最低息率保證,每半年派息一次,之所以命名為綠債是因為計劃下所募集的資金將為政府的綠色項目提供資金。

不過,投資者想在一手市場認購這三種債券都需要抽籤,若申購人數眾多,獲分配數量往往有限,而由於只有將這些債券持有至到期日,才可保本保息,故於二手市場放售這些產品的人士亦不會太多;倘若投資者未將債券持有至到期日,亦有跌破買入價的風險。在三種債券中,認購銀色債券的限制較多,不僅需要年齡達60歲,更不設二手市場買賣。

定期存款、儲蓄保險和公用股

儲蓄保險和公用股屬於中低風險的理財產品,切合退休人士的風險承受能力及投資需求。其中,公用股雖然亦屬於股票,但由於公用股乃與公共服務、基礎設施相關的公司股份,例如電力、供水、煤氣、公共交通等,大部分由政府機構或公營企業營運,加上公共事業通常與民生息息相關,是生活上的必需品,較少受經濟週期影響,所以業務和股價表現一般較其他股票穩定。

不過,投資這些產品亦並非毫無弊端,例如若投資者在儲蓄保單期滿前退保可能會導致嚴重損失;至於投資公用股,亦需承擔股價下跌的風險。

此外,理財產品也包括由銀行提供的定期存款,有不同存款期可靈活選擇,受香港存款保障計劃保障,屬於低風險產品。然而,定期存款的回報率一般不及於其他理財產品。退休人士若在到期日前提取存款未必會獲得利息,還可能需要繳付手續費。近期本港不少銀行推出高息的外匯定存產品吸客;例如,有銀行就曾推出年利率高達10%的美元定存產品,進場費僅為1萬港元或其等值,而上限則為約200萬港元或其等值。假設這些產品的投資期僅為1星期,若存200萬元,7天的利息約4,180元。但必須留意的是,外滙定存涉及匯率風險,外匯匯價變化快、波動大,萬一退休人士兌換來做定存的外匯驟然跌價,便有可能出現「賺息蝕價」的情況。

上述這些理財產品的優缺點對比如表二所示。

外匯定存及股票投資有可能「賺息蝕價」

投委會提醒投資人士,在做外匯定存時,不能只著眼於定存息率的高低,亦要考慮匯價波動的風險,特別是近年有些貨幣的匯價相對波動。而即使在匯率波動較少的時期,做外匯定存的風險可能相對較低,但市民也不應把所有資金集中於單一外幣,以避免集中風險。此外,「賺息蝕價」的問題,不僅存在於做外匯定存,亦存在於投資收息股。投委會再次重申,一項投資的回報,除了要看利息(或股息)回報,亦要看匯價(或股價)的變化。