如何自製長糧維持每月入息?

衣、食、住、行的各項開支不少,對退休人士而言,要維持生活質素,首要的重點乃每月可穩定地獲取一筆資金。撇除一些退休後其原工作機構會提供終身長俸的情況,一般市民倘若希望退休後每月仍有入息,就需自製長糧。現時,可助港人自製長糧的方法大致有物業逆按揭、保單逆按揭、年金及強積金4種。退休人士宜根據自身的經濟狀況和日常開支等因素作綜合考量,選擇合適的自製長糧方式。

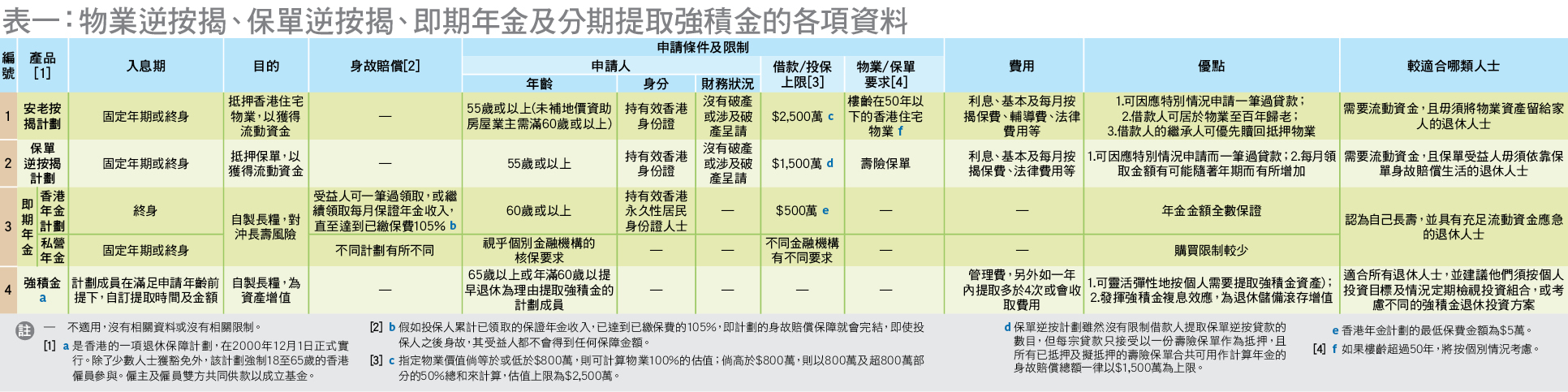

物業逆按揭

物業逆按揭是「安老按揭」的俗稱,旨在讓業主將香港的住宅物業抵押給銀行,換取一筆貸款或年金;簡言之,就是將住宅物業這類較難於短期內將其價值變現的低流動性資產,換成可每月收取的定額長糧。該按揭由香港按揭證券有限公司(按揭證券公司)之全資附屬機構香港按證保險有限公司(按證保險公司)營運。按揭證券公司由香港特區政府通過外匯基金全資擁有。

在申請安老按揭後,借款人除可於固定年期,甚至終身每月取得定額年金之外,還獲享以下優點:

- 借款人可因應特別情況而申請一筆過貸款,以應付生活突發情況,且除非安老按揭貸款在特定情況下被終止,否則借款人可終身毋須還款;

- 由於借款人只是把物業抵押給貸款機構,借款人仍是該物業的業主,故可繼續安居於該物業直至百年歸老;

- 借款人百年歸老後,借款人的繼承人可選擇在一定期限內償還安老按揭貸款,優先贖回抵押物業,否則貸款機構將出售該物業以清還相關貸款。

相關差額會根據與貸款機構的按揭保險安排,由按證保險公司承擔;相反出售該物業後如有餘額,貸款機構將退還給借款人的繼承人。

安老按揭比較適合需要流動資金,且毋須將物業資產留給家人的退休人士。但對於那些有充足的流動資金儲備,及除自住物業外,仍有另一個物業出租的退休人士而言,安老按揭需要付出利息成本,並非最適合的選擇。此外,香港按揭證券公司對於安老按揭的申請人、物業及物業契約等均設有一定限制,並非所有人及所有物業都能申請此按揭,有意承造安老按揭的人士可參考表一的詳情。

保單逆按揭

與樓宇物業一樣,部分壽險保單的價值雖然動輒數百萬元,但退休人士於在生時卻不能動用這筆資金,故亦屬一種流通性極低的資產;退休人士亦可以考慮將自己的壽險保單抵押,進行保單逆按揭,以換取於固定年期內,甚至終身的每月穩定的入息。

保單逆按揭亦與物業逆按揭一樣,均由按證保險公司營運。申請人除了每月可獲得長糧外,進行保單逆按揭有兩大優點:

- 借款人可因應特別情況申請一筆過貸款,以應付生活所需。

- 按保公司會因應對申請人的壽險保單的身故賠償進行年度審核,故借款人每月獲得的長糧會於年金年期內保持不變或隨著年金年期而有所增加。

保單逆按揭比較適合需要流動資金,且保單受益人毋須依靠保單持有人身故後的賠償而生活的退休人士;但需留意的是,香港按證保險公司亦對保單持有人及壽險保單設有一定的要求及限制,有意進一步了解的人士,可參閱按揭證券公司相關網站https://www.hkmc.com.hk/chi/our_business/policy_reverse_mortgage_programme.html。

年金

除了樓宇物業及壽險保單,不少退休人士或會持有一筆現金;惟部分人或因投資經驗不足或可承受的投資風險較低,而選擇購買年金,希望每個月有穩定收入,以保障固定年期內,甚至終身獲得現金流,平衡投資風險。

適合退休人士購買的年金為「即期年金」;即沒有「累積期」,投保人一筆過繳付保費後便會即時進入「年金期」,開始收取每月或定期支付的年金。現時,在香港提供即期年金的機構包括按揭證券公司之全資附屬機構香港年金有限公司(簡稱「香港年金公司」),及私人運營的金融機構。一般而言,由香港年金公司提供的「香港年金計劃」相對於私營機構提供的終身年金計劃於投保人年齡、投保額、年期方面均設有較多不同的限制。不過,「香港年金計劃」的年金為每月定期派發,且金額全數保證;而私營年金的回報一般分為「保證」及「非保證」兩部分,對於「非保證」部分私營公司有權隨時調整。所以,「香港年金計劃」較適合保守型的退休人士;而私營機構提供的年金計劃則比較適合願意承受一些風險以獲得更高回報率及較少購買限制的進取型人士。

由於每個人的財務狀況、年齡、對退休生活要求和財務開支都不同,故選擇購買「香港年金計劃」或私營年金之前,應先綜合考慮自身情況及仔細對比不同產品的各項資訊後,才作出選擇。有意投保「香港年金計劃」的人士,可利用香港年金公司網站的「香港年金計劃計算機」,為自己評估每月可獲多少保證年金收入。

其實,除了「即期年金」之外,還有另外一種年金產品,即「延期年金」;投保人於「供款期」內依時繳付保費後,須待「累積期」完結至進入「年金期」才會開始獲派發每月或每年年金收入,所以「延期年金」相對而言比較適合那些提早為自己規劃退休生活,而不是已屆退休年齡的人士購買。現時,本港只有私營機構提供的延期年金計劃,有意購買的人士亦可向各大保險公司或銀行諮詢,或參考本會於532期出版的文章《購買扣稅延期年金如何提高退休回報》。

年金計劃比較適合具有充足流動資金的退休人士。不過,消費者需注意,年金屬於長期保險產品,提早退保的保單價值可能遠低於已繳交的保費,令投保人蒙受財務損失,所以投保前應注意相關條款。

強積金(MPF)

自2016年2月起,年滿65歲,或年滿60歲提早退休的強積金計劃成員,除了可選擇一筆過提取全部強積金外,亦可選擇以分期形式提取強積金,或者將整筆強積金保留在計劃內繼續投資滾存,換句話說,若退休人士選擇分期提取強積金,其實亦是在「自製長糧」。

分期提取強積金有一定的好處。首先,如退休時市況不佳,全數提取結餘可能會把帳面累計回報的下跌或短期的虧損變現。靈活運用「分期提取」,強積金計劃成員就可按個人需要,在不同時間分期提取強積金,減輕跌市對強積金儲備的影響。其次,分期提取可令強積金結餘保留在帳戶內繼續投資,發揮其複息效應,讓退休儲備繼續滾存增值。

分期提取強積金亦需留意:

- 倘若計劃成員選擇分期提取,未被提取的強積金會繼續投資於所選擇的基金,計劃成員應繼續維持定期檢視基金組合的習慣,按個人投資目標、風險承受能力等考慮是否需要作出適度調整。

- 強積金法例規定受託人不得就年內首4次的分期提取收取費用,故部分受託人或會就該年內其後的提取收費;亦有部分受託人容許成員作無限次免費提取。成員必須清楚了解相關細則,以免產生誤會。

MPF投資錦囊

切忌短炒強積金

過去一年新冠疫情持續,加上全球主要經濟體通脹加劇及各國央行陸續收緊貨幣政策,以至地緣政治局勢緊張,金融市場經歷了相對嚴峻的情況,而有關影響亦反映在強積金投資回報。

投資者及理財教育委員會(投委會)表示,強積金屬長線投資,而強積金投資是採用平均成本法,長遠平均買入基金單位的價格,可以減低短期市況波動所帶來的負面影響。有些投資者會短炒強積金投資,經常轉換強積金投資組合,希望達到 「低買高賣」的效果,從而得到較理想的投資回報。然而,世人沒有投資水晶球,萬一「估錯市」,就可能會適得其反,出現「高買低賣」的不利情況。

強制性公積金計劃管理局(積金局)表示,強積金的投資期可長達40年以上,期間的投資表現無可避免或會受到經濟周期及金融市場波動影響。計劃成員不應以短期投資角度看待強積金,更切忌試圖捕捉市況。如果在市況急劇下跌時把強積金基金轉換,很容易造成「高買低賣」的情況,把短期的波動變為實際虧損。坊間一些按月份析強積金賺蝕的報告,亦不一定具參考價值,因為在提取強積金前,所謂的強積金投資的短期升跌僅屬帳面上變動。事實上,強積金的設計是透過「平均成本法」,以定期定額的方式進行投資,因此計劃成員毋須預測最佳入市時機,亦不用捕捉市況。長時間儲蓄投資有助「拉勻」購入單位的成本,緩和短期市場波動對投資的影響。

強積金投資三大原則

此外,積金局亦指出,計劃成員在投資強積金時,應秉承以下投資原則。

1. 按不同人生階段制定強積金投資策略:計劃成員應按人生不同階段、財務狀況和風險承受能力等,制定及調節適當的強積金投資策略。

2. 了解基金詳情:計劃成員投資前應先了解基金投資目標和風險,並定期檢視自己的強積金投資組合。

3. 分散投資:相對於集中投資在單一市場或資產類別,分散投資於不同地區或資產類別,有助減低投資風險。強積金計劃提供投資於不同市場及資產類別的基金,有助計劃成員建立均衡的投資組合,分散投資風險。

MPF「僱員自選安排」

強積金計劃成員可透過「僱員自選安排」,每年一次將供款帳戶內的僱員強制性供款及投資回報,全數一筆過轉移至自選的強積金計劃,讓僱員享有更大的自主權,從而更積極管理自己的強積金。另外,計劃成員在個人帳戶內的強積金資產,亦可隨時轉移到心儀的強積金計劃。整個轉移程序一般需時約二至三個星期,當中包括由原受託人贖回基金至新受託人買入計劃成員新選擇的基金。在原受託人和新受託人買賣基金期間,計劃成員的累算權益不會投資於任何基金,即出現投資空檔期。在此期間,基金價格可能因市場波動而出現變化,所以轉移前要特別留心。