注意事项

信用卡贷款注意事项

- 了解成本:持卡人在签帐、作套现分期/现金透支等决定前,应审慎考虑实际资金需要、相关借贷成本及负担能力。如未能避免贷款,应选择适合自身情况的贷款产品,并及早安排及向发卡机构提出申请。以现金透支方式贷款,虽可省下申请贷款的时间,却要承担较高的借贷成本,持卡人应避免贪图一时方便而草率申请。是次调查的套现分期计划中,由持卡人提交贷款申请起计,7个计划[「星展银行」(#39)、「Mox Bank」(#45)、「安信信贷」(#47)及「渣打银行」(#49)]声称可即时或1分钟内[「花旗银行」(#37)及「香港上海汇丰银行」(#42及#43)]批核及现金转帐至持卡人,2个计划[「中银信用卡」(#31)及「中国建设银行(亚洲)」(#35)]声称可于申请当日完成转帐,余下计划则表示需时2日至最长5个工作日。

- 善用信贷计算机:持卡人可借助投资者及理财教育委员会或发卡机构于其网页提供的贷款计算机,或直接向发卡机构查询贷款详情及适用的贷款条件,以协助估算借贷成本、相关还款期及还款额,再作决定。

- 避免利息增加:签帐或作贷款后应准时缴清每期信用卡月结单结欠,避免只作部分还款或只缴付最低还款额而导致欠款及利息等不停增加,如雪球般不断滚大,难以还清。更应避免逾期还款,否则除了需要承担逾期费用外,不良的还款记录将会影响信贷记录及日后的贷款申请。

- 留意实际年利率:持卡人应留意信贷产品的利息及收费,不要以为发卡机构所宣传的「零利息」或「全期免息」代表没有任何借贷成本,亦不应以为「每月平息」只得零点几个百分比,借贷成本便很低。应以「实际年利率」去比较不同机构的贷款成本。

- 留意分期详情:持卡人需留意,并非所有签帐均适用于签帐分期或月结单分期。视乎个别发卡机构的设定,例如保险费用或税款,未必可透过信用卡签帐作分期付款。如持卡人就个别签帐打算使用分期付款服务,宜于签帐前细阅相关计划的条款及细则,或直接向相关发卡机构查询该类签帐是否适用于分期计划。如准备提前还款,应先向发卡机构查询会否收取「提前还款手续费」及其他费用,以及计算已清还的贷款本金,然后以因提前还款可节省的利息作比较,考虑清楚后才作决定。

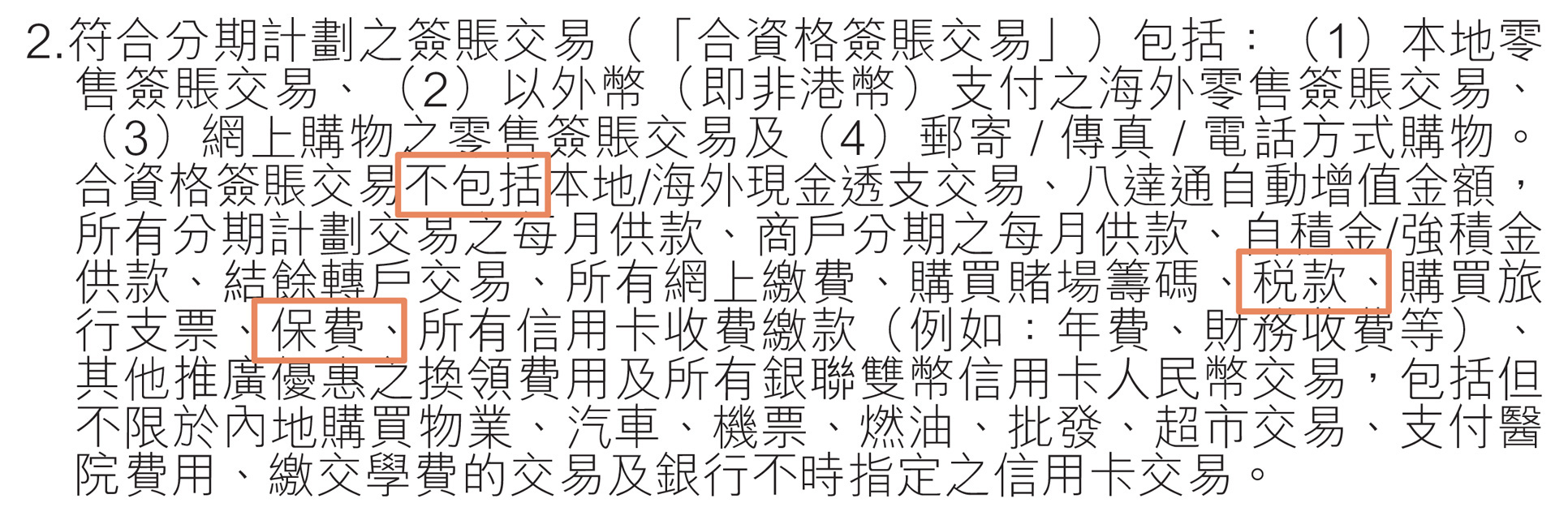

发卡机构于条款中列出不适用于签帐/结单分期的签帐类别

- 退款机制未必适用:由于退款保障机制未必适用于信用卡分期贷款,即使使用信用卡分期付款的客户未能通过此机制追讨因商户停业引致的损失,持卡人一般仍有责任继续按照分期付款协议向发卡机构偿还余下的每月供款。金管局规定,若银行的信用卡分期付款计划并不设有退款保障机制,分期付款计划协议需清楚列明交易不受此机制保障,客户亦需于该条款旁边签署确认。因此持卡人在签署任何文件前,请务必注意有关退款保障的条款,确认同意后才签署作实。如有任何疑问,建议在签署相关文件前先向发卡机构查询。