动态货币转换

当你在海外消费并准备结帐时,信用卡终端机的付款页面会提供「以港币付款」或「以当地货币付款」的选项。这看似简单的选择,背后其实牵涉不同的费用和汇率计算方式。

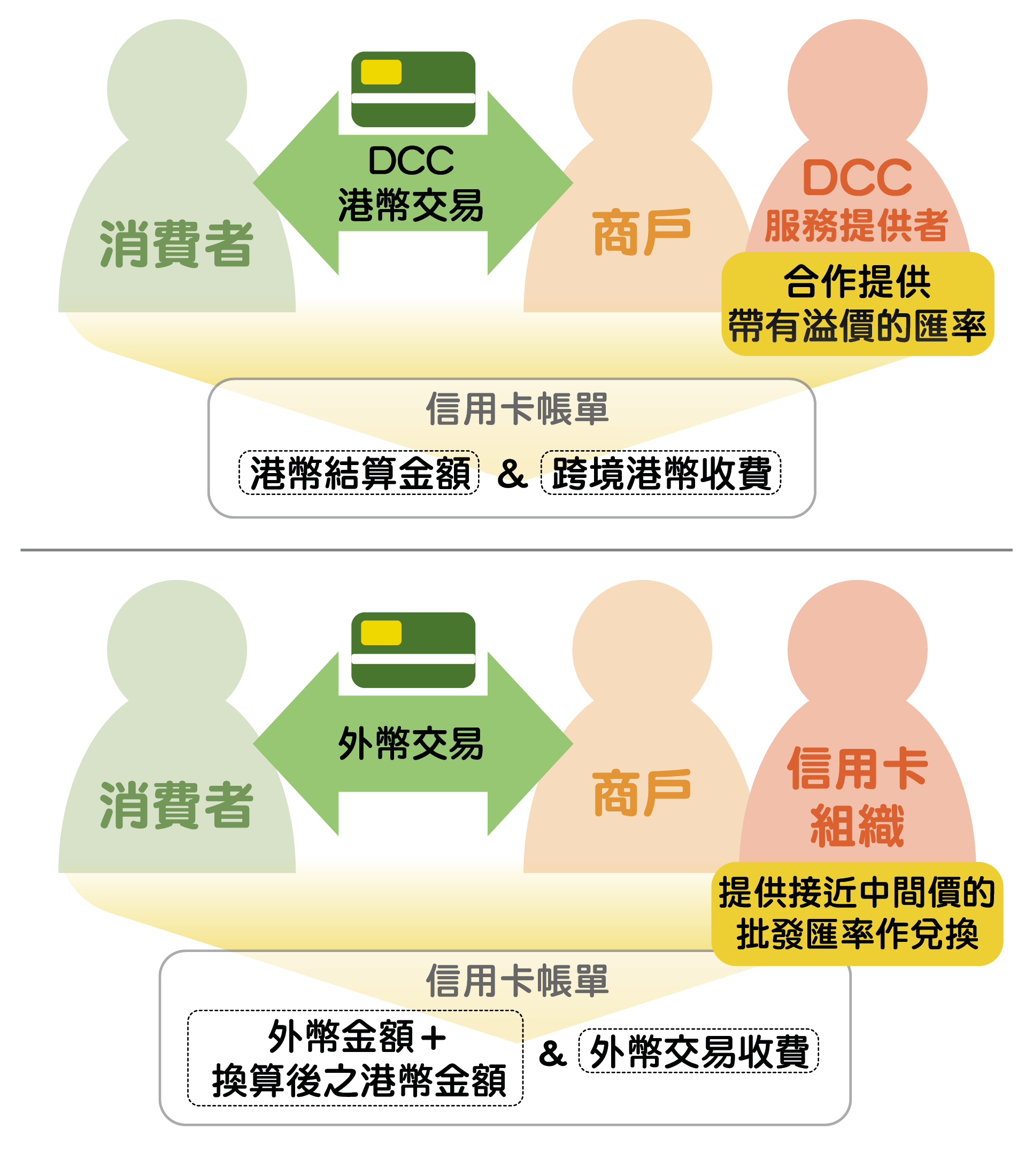

如你选择以港币付款,通常终端机会即时启动一项称为动态货币转换(Dynamic Currency Conversion,DCC)的服务,将外币金额换算成港币,并显示在付款页面上,让持卡人立即知道港币结算金额。此服务并非由信用卡发卡机构(如银行和财务公司等)或国际信用卡组织(如Visa、Mastercard、美国运通和银联等)提供,而是由商户或其合作的金融服务供应商负责。然而,这个便利背后有相应的代价:DCC汇率通常包含溢价,再加上部分信用卡发卡机构可能会将信用卡组织收取的「跨境港币交易收费」转嫁给持卡人,最终如选择港币结算金额在大部分情况下比选择外币付款更高。

相反,如你选择以当地货币付款,交易金额会以外币入帐,并根据国际信用卡组织的汇率换算成港币,在月结单上显示。这种方式通常较便宜,因为汇率较接近市场水平。但由于结算日未必等同交易日,因此你无法在付款当刻知道最终汇率及港币金额。

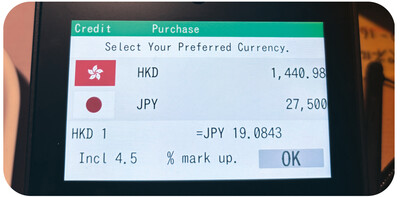

图 1以港币信用卡于日本签帐时提供的DCC服务介面。

以上图显示的交易为例,若选择以27,500日圆入帐(结算汇率为20.01),再加上该信用卡发卡机构向持卡人征收的1.95%外币交易收费,在帐单上出现的港元金额约为$1,401;而如果持卡人选择DCC港币结算,加上发卡机构向持卡人转嫁的1%跨境港币交易收费后,最终交易金额则约为$1,455,两者相差接近4%。然而,有不少港人外游时为求方便预计支出以及即时锁定汇率,在未完全了解DCC实际操作的情况下便选择以港币入帐,结果令交易费用上升。

同样的情况也出现在网购平台。如果平台提供「即时换算港币」的选项,其原理与选用DCC服务无异,入帐金额通常较高。若选择以外币付款,则会根据信用卡组织的结算汇率换算成港币,金额一般较低。消费者在选择付款方式时,可先了解信用卡的收费政策,并比较汇率,避免因追求便利而付出额外成本。

各地对DCC的规管

基于欧元区实行单一货币市场的关系,欧盟对跨国付款的监管和立法向来严谨。早于2007年,DCC已经受第一版支付服务指令(Payment Services Directive 1, PSD1)所规管。其后推出的第二版支付服务指令(Payment Services Directive 2,PSD2)、欧盟法规2019/518和2021/1230 均对动态货币转换设下严格的披露要求。商户、自动柜员机或网上平台若提供DCC服务,必须在交易前清楚显示当地货币以及该信用卡货币之金额、完整汇率,以及「以欧洲央行最新参考汇率计算的加价百分比」(percentage mark-up over the latest ECB reference rates)。此外,系统须以中立的方式显示以DCC或当地货币之付费办法,给予消费者选择。

近年,有部分国家相继仿效欧盟,引入披露机制,当中亦有国家参考欧盟模式要求以官方参考汇率作为比较基准。另外,有信用卡组织将类似的披露规定推广至全球网络,例如订立相关的服务规则。在国际层面上,国际论坛如二十国集团正探讨提高跨境零售支付(包括卡支付)的透明度,以加强对消费者的保障。

在香港,根据《银行营运守则》,发卡机构就以港元作为入帐单位的香港境外交易(包括动态货币兑换交易)应在其收费表上披露有关收费并附上有关资料,包括提示此类交易的入帐安排可能会比以该外币入帐涉及较高费用,持卡人应在进行此类交易前,先向境外商户查询相关汇率及费用详情。