注意事項

信用卡貸款注意事項

- 了解成本:持卡人在簽帳、作套現分期/現金透支等決定前,應審慎考慮實際資金需要、相關借貸成本及負擔能力。如未能避免貸款,應選擇適合自身情況的貸款產品,並及早安排及向發卡機構提出申請。以現金透支方式貸款,雖可省下申請貸款的時間,卻要承擔較高的借貸成本,持卡人應避免貪圖一時方便而草率申請。是次調查的套現分期計劃中,由持卡人提交貸款申請起計,7個計劃﹝「星展銀行」(#39)、「Mox Bank」(#45)、「安信信貸」(#47)及「渣打銀行」(#49)﹞聲稱可即時或1分鐘內﹝「花旗銀行」(#37)及「香港上海滙豐銀行」(#42及#43)﹞批核及現金轉帳至持卡人,2個計劃﹝「中銀信用卡」(#31)及「中國建設銀行(亞洲)」(#35)﹞聲稱可於申請當日完成轉帳,餘下計劃則表示需時2日至最長5個工作日。

- 善用信貸計算機:持卡人可借助投資者及理財教育委員會或發卡機構於其網頁提供的貸款計算機,或直接向發卡機構查詢貸款詳情及適用的貸款條件,以協助估算借貸成本、相關還款期及還款額,再作決定。

- 避免利息增加:簽帳或作貸款後應準時繳清每期信用卡月結單結欠,避免只作部分還款或只繳付最低還款額而導致欠款及利息等不停增加,如雪球般不斷滾大,難以還清。更應避免逾期還款,否則除了需要承擔逾期費用外,不良的還款記錄將會影響信貸記錄及日後的貸款申請。

- 留意實際年利率:持卡人應留意信貸產品的利息及收費,不要以為發卡機構所宣傳的「零利息」或「全期免息」代表沒有任何借貸成本,亦不應以為「每月平息」只得零點幾個百分比,借貸成本便很低。應以「實際年利率」去比較不同機構的貸款成本。

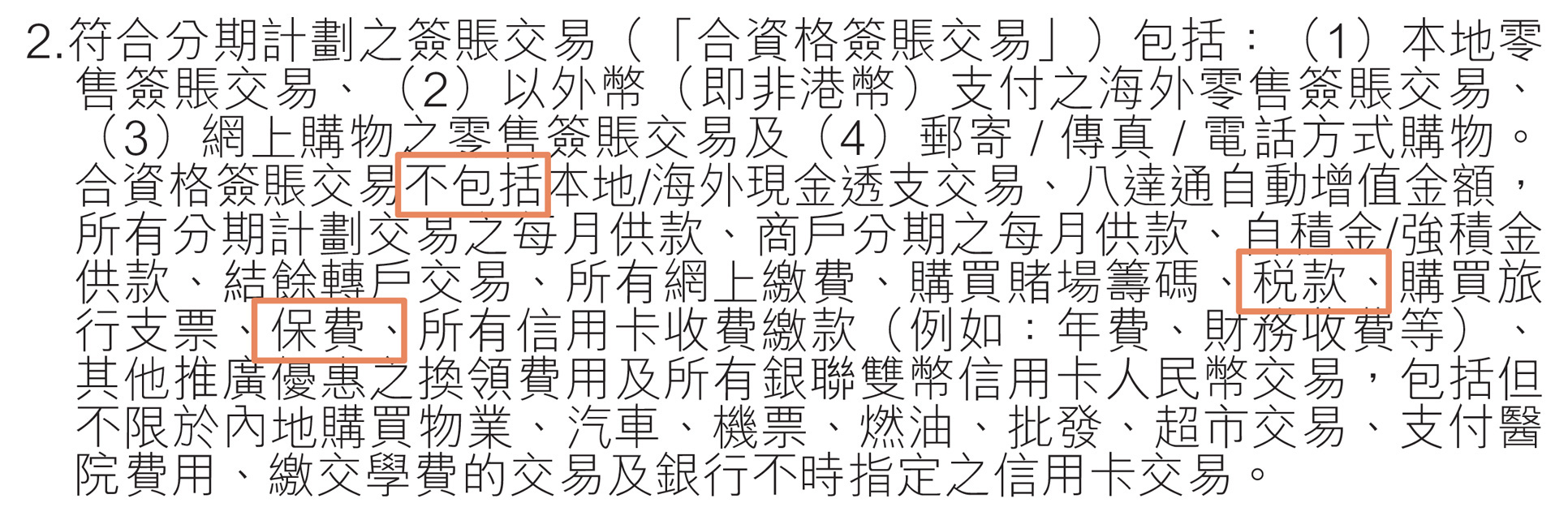

- 留意分期詳情:持卡人需留意,並非所有簽帳均適用於簽帳分期或月結單分期。視乎個別發卡機構的設定,例如保險費用或稅款,未必可透過信用卡簽帳作分期付款。如持卡人就個別簽帳打算使用分期付款服務,宜於簽帳前細閱相關計劃的條款及細則,或直接向相關發卡機構查詢該類簽帳是否適用於分期計劃。如準備提前還款,應先向發卡機構查詢會否收取「提前還款手續費」及其他費用,以及計算已清還的貸款本金,然後以因提前還款可節省的利息作比較,考慮清楚後才作決定。

發卡機構於條款中列出不適用於簽帳/結單分期的簽帳類別

- 退款機制未必適用:由於退款保障機制未必適用於信用卡分期貸款,即使使用信用卡分期付款的客戶未能通過此機制追討因商戶停業引致的損失,持卡人一般仍有責任繼續按照分期付款協議向發卡機構償還餘下的每月供款。金管局規定,若銀行的信用卡分期付款計劃並不設有退款保障機制,分期付款計劃協議需清楚列明交易不受此機制保障,客戶亦需於該條款旁邊簽署確認。因此持卡人在簽署任何文件前,請務必注意有關退款保障的條款,確認同意後才簽署作實。如有任何疑問,建議在簽署相關文件前先向發卡機構查詢。