了解个人信贷报告

个人信贷报告从全港银行、信用卡发卡机构、财务机构以至政府机构收集不同借款人的借贷(包括使用信用卡)和还款资料,以及破产、清盘诉讼等纪录,并会定期更新。及后当借款人再申请借贷时,信贷提供者就会索取此报告作参考,评估申请。报告内的资料大致可分为5个部分,资料亦设有保留期限:

1. 基本个人资料

包括姓名、出生日期、身份证明文件号码、地址及电话。

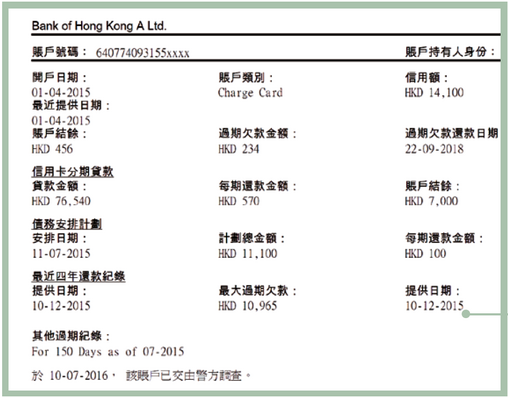

2. 信贷帐户资料

亦即借款人的借贷纪录,包括资料如信贷提供者、账户类别、贷款额及还款纪录(信用卡分期付款的资料亦会包含在内)。资料将保留至该帐户全数还款及终止日起计5年。另外此部分亦罗列出借款人的逾期还款资料,拖欠还款超过60日的纪录同样会保留至帐户全数还款及终止日起计5年。

3. 公众纪录

从法院登记处、破产管理署或政府宪报所得,关于借款人被追讨债务、破产及清盘诉讼的资料,以及对欠款或解除破产等的判决。破产申请纪录将保留8年,其他公众纪录则保留7年。

4. 查询纪录

借款人每次申请贷款时,金融机构都会查询其信贷报告的纪录(即档案活动资料),金融机构可以知道借款人是否在短时间内大量借款。此纪录将由查询日期起计保留2年。

5. 信贷评分

综合以上资料所得出的评分,评分共分为A至J级10个级别,A为最好,J为最差。信贷评分愈高,代表借款人信贷相对稳健,能够准时还款、出现坏帐的风险较低。此评分会每天更新。

信贷评分高与低 贷款待遇大不同?

信贷机构参考借款人的个人信贷报告后,或会向评分较高的人士提供较佳贷款条件,如较高贷款额、较低利息、较长还款期等。对评分低人士则相反,贷款条款会较苛刻,机构更可能会拒绝相关贷款申请。曾有信贷资料服务机构综合数据,发现假设借款$5万至$7.5万,分24个月还款,A级评分人士的利息约为6%,但I级评分人士的利息可达55%!

所以信贷评级对消费者非常重要,以打算置业为例,大多数买家都需要申请按揭贷款,但假如信贷评分不佳,随时令银行只肯以较高利息或较低贷款额批出贷款,加重供楼负担,严重者甚至令借款人大失预算需「挞订」收场。

信贷评分可影响求职?

行业如律师、会计、金融,以至涉及监管、资讯科技,或有机会处理大量金钱的职位,雇主在聘请员工时很有可能会查察应征者的信贷报告,以评估求职者的诚信、财政控制能力及可靠程度,相关报告可大大影响取录结果。

一不留神 踩入降低评级陷阱

1. 逾期还款

逾期还款是影响信贷评级的头号因素,尤其现时不少消费者都拥有多于1张信用卡,只要「迟找卡数」1日,有关纪录都会保存5年,所以消费者务必养成准时还款的习惯。

2. 疯狂开卡或申请贷款

每次借款人申请贷款或信用卡,机构普遍都会索取借贷人的信贷报告。若短时间内出现太频密的索取纪录,反映借款人或出现财政困难而需在短时间内大量贷款,未能还款的机会相对增加,因而降低信贷评分。故消费者如要申请信用卡,最好每次申请相隔数月至半年;如欲申请楼宇按揭,亦不应以渔翁撒网式向多间银行申请,反之应预先搜集资料并锁定2至3间银行,才向它们提出申请再作比较。

3. 过度使用信贷额

如何计算一个人的信贷使用度,就是其所拥有的信用卡总结余(亦即需要清还的卡数),除以其所有信用卡的总信贷额(碌卡上限金额)。

信贷额愈低,结余愈高,信贷使用度就愈高,信贷评分亦会愈低,因代表其过度消费的风险较大。所以若消费者自我财务能力较弱,只使用1张信用卡可较容易控制支出及缴付支出。当有稳定经济基础及培养良好还款习惯后,就可考虑拥有数张信用卡,此举更可提高总信贷额,如同时能维持低结余,就能降低信贷使用度,提高信贷评分。若消费者还款纪录良好,有些发卡机构亦会主动提议增加其信用卡的信贷额,但消费者亦要审慎考虑,以免陷入过度消费危机。

4. 从不借贷

以为避免使用信用卡及不作任何借贷就是最好?其实不然,由于这类消费者并无任何借贷纪录及评级,当需要借贷时,财务机构无法透过消费者的信贷纪录评估其还款能力。与有使用信用卡或贷款、并能准时还款的人相比,从不借贷的人未必可获较佳贷款条件。

消费者可在需要大笔贷款前半年至1年,向信贷资料服务机构付费索取自己的信贷报告,从而了解自己的评分及检视资料有没有错漏(如有错漏可向机构提出修正),以免影响之后的贷款申请。

了解更多,请参阅【501期《选择》月刊 留意日常消费行为 免影响个人信贷评级】。

延伸阅读:提防借贷陷阱

借钱愈来愈容易,债台高筑的风险亦愈来愈高。马上看《借钱最易被骗的3种人!看看你中了几多项借贷陷阱》一文,减低误堕陷阱的危机。

延伸阅读:税贷攻略

如需借税贷缴交税款,拣选税贷计划时需考虑甚么?《「低息」不代表合适!税贷点拣你要识 》替你整合各项考虑因素,避免消费者因申请额外贷款而无力偿还。

延伸阅读:信用卡回赠奖赏

信用卡往往会推出各式各样的优惠,吸引消费。然而忽略当中的条款细则,随时过度消费之余,又享受不到优惠奖赏,得不偿失。《精明使用信用卡攻略》提醒你使用信用卡暗藏的「魔鬼细节」。

延伸阅读:信用卡贷款

信用卡贷款看似简单快捷,服务宣传「免息」、「低息」、「免手续费」。实际上此等服务有甚么潜在费用?分期还款、套现分期与现金透支之间又有甚么分别?《贷小心!信用卡签帐、套现、 透支利息要睇真》助你更深入了解信用卡贷款服务。