了解個人信貸報告

個人信貸報告從全港銀行、信用卡發卡機構、財務機構以至政府機構收集不同借款人的借貸(包括使用信用卡)和還款資料,以及破產、清盤訴訟等紀錄,並會定期更新。及後當借款人再申請借貸時,信貸提供者就會索取此報告作參考,評估申請。報告內的資料大致可分為5個部分,資料亦設有保留期限:

1. 基本個人資料

包括姓名、出生日期、身份證明文件號碼、地址及電話。

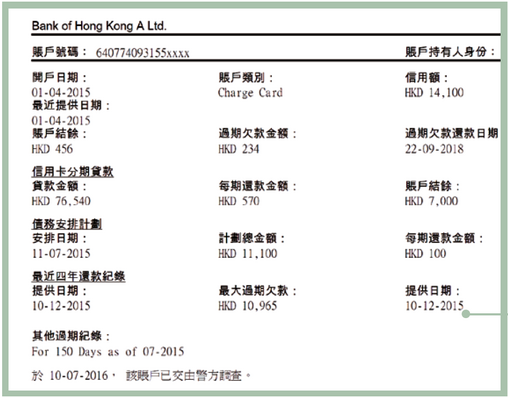

2. 信貸帳戶資料

亦即借款人的借貸紀錄,包括資料如信貸提供者、賬戶類別、貸款額及還款紀錄(信用卡分期付款的資料亦會包含在內)。資料將保留至該帳戶全數還款及終止日起計5年。另外此部分亦羅列出借款人的逾期還款資料,拖欠還款超過60日的紀錄同樣會保留至帳戶全數還款及終止日起計5年。

3. 公眾紀錄

從法院登記處、破產管理署或政府憲報所得,關於借款人被追討債務、破產及清盤訴訟的資料,以及對欠款或解除破產等的判決。破產申請紀錄將保留8年,其他公眾紀錄則保留7年。

4. 查詢紀錄

借款人每次申請貸款時,金融機構都會查詢其信貸報告的紀錄(即檔案活動資料),金融機構可以知道借款人是否在短時間內大量借款。此紀錄將由查詢日期起計保留2年。

5. 信貸評分

綜合以上資料所得出的評分,評分共分為A至J級10個級別,A為最好,J為最差。信貸評分愈高,代表借款人信貸相對穩健,能夠準時還款、出現壞帳的風險較低。此評分會每天更新。

信貸評分高與低 貸款待遇大不同?

信貸機構參考借款人的個人信貸報告後,或會向評分較高的人士提供較佳貸款條件,如較高貸款額、較低利息、較長還款期等。對評分低人士則相反,貸款條款會較苛刻,機構更可能會拒絕相關貸款申請。曾有信貸資料服務機構綜合數據,發現假設借款$5萬至$7.5萬,分24個月還款,A級評分人士的利息約為6%,但I級評分人士的利息可達55%!

所以信貸評級對消費者非常重要,以打算置業為例,大多數買家都需要申請按揭貸款,但假如信貸評分不佳,隨時令銀行只肯以較高利息或較低貸款額批出貸款,加重供樓負擔,嚴重者甚至令借款人大失預算需「撻訂」收場。

信貸評分可影響求職?

行業如律師、會計、金融,以至涉及監管、資訊科技,或有機會處理大量金錢的職位,僱主在聘請員工時很有可能會查察應徵者的信貸報告,以評估求職者的誠信、財政控制能力及可靠程度,相關報告可大大影響取錄結果。

一不留神 踩入降低評級陷阱

1. 逾期還款

逾期還款是影響信貸評級的頭號因素,尤其現時不少消費者都擁有多於1張信用卡,只要「遲找卡數」1日,有關紀錄都會保存5年,所以消費者務必養成準時還款的習慣。

2. 瘋狂開卡或申請貸款

每次借款人申請貸款或信用卡,機構普遍都會索取借貸人的信貸報告。若短時間內出現太頻密的索取紀錄,反映借款人或出現財政困難而需在短時間內大量貸款,未能還款的機會相對增加,因而降低信貸評分。故消費者如要申請信用卡,最好每次申請相隔數月至半年;如欲申請樓宇按揭,亦不應以漁翁撒網式向多間銀行申請,反之應預先搜集資料並鎖定2至3間銀行,才向它們提出申請再作比較。

3. 過度使用信貸額

如何計算一個人的信貸使用度,就是其所擁有的信用卡總結餘(亦即需要清還的卡數),除以其所有信用卡的總信貸額(碌卡上限金額)。

信貸額愈低,結餘愈高,信貸使用度就愈高,信貸評分亦會愈低,因代表其過度消費的風險較大。所以若消費者自我財務能力較弱,只使用1張信用卡可較容易控制支出及繳付支出。當有穩定經濟基礎及培養良好還款習慣後,就可考慮擁有數張信用卡,此舉更可提高總信貸額,如同時能維持低結餘,就能降低信貸使用度,提高信貸評分。若消費者還款紀錄良好,有些發卡機構亦會主動提議增加其信用卡的信貸額,但消費者亦要審慎考慮,以免陷入過度消費危機。

4. 從不借貸

以為避免使用信用卡及不作任何借貸就是最好?其實不然,由於這類消費者並無任何借貸紀錄及評級,當需要借貸時,財務機構無法透過消費者的信貸紀錄評估其還款能力。與有使用信用卡或貸款、並能準時還款的人相比,從不借貸的人未必可獲較佳貸款條件。

消費者可在需要大筆貸款前半年至1年,向信貸資料服務機構付費索取自己的信貸報告,從而了解自己的評分及檢視資料有沒有錯漏(如有錯漏可向機構提出修正),以免影響之後的貸款申請。

了解更多,請參閱【501期《選擇》月刊 留意日常消費行為 免影響個人信貸評級】。

延伸閱讀:提防借貸陷阱

借錢愈來愈容易,債台高築的風險亦愈來愈高。馬上看《借錢最易被騙的3種人!看看你中了幾多項借貸陷阱》一文,減低誤墮陷阱的危機。

延伸閱讀:稅貸攻略

如需借稅貸繳交稅款,揀選稅貸計劃時需考慮甚麼?《「低息」不代表合適!稅貸點揀你要識 》替你整合各項考慮因素,避免消費者因申請額外貸款而無力償還。

延伸閱讀:信用卡回贈獎賞

信用卡往往會推出各式各樣的優惠,吸引消費。然而忽略當中的條款細則,隨時過度消費之餘,又享受不到優惠獎賞,得不償失。《精明使用信用卡攻略》提醒你使用信用卡暗藏的「魔鬼細節」。

延伸閱讀:信用卡貸款

信用卡貸款看似簡單快捷,服務宣傳「免息」、「低息」、「免手續費」。實際上此等服務有甚麼潛在費用?分期還款、套現分期與現金透支之間又有甚麼分別?《貸小心!信用卡簽帳、套現、 透支利息要睇真》助你更深入了解信用卡貸款服務。