需要关注的问题

使用「先买后付」时需要关注的问题

目前没有划一的营运模式

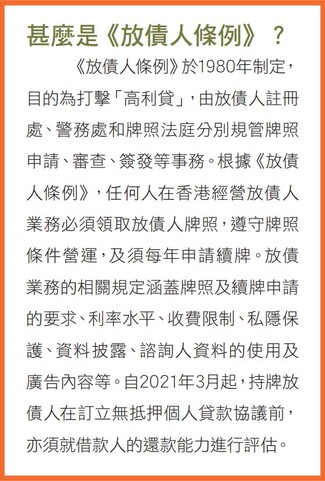

近期不少银行及科技公司陆续推出以「先买后付」或相关的名称作招徕的分期付款产品,吸引消费者借贷,情况令人关注。其实,「先买后付」一般涉及分期付款,如由银行提供,须受香港金融管理局(金管局)就个人信贷产品的规管;其他提供「先买后付」的平台,目前没有划一的营运模式,个别平台若其业务涉及向用户提供贷款,须根据《放债人条例》的要求取得放债人牌照,并遵守牌照条件的规范,这些规范涵盖广告内容、资料披露及对拟借款人进行还款能力评估等。据本会了解,目前几个「先买后付」主流平台并未持有放债人牌照。

不了解新兴金融产品 易导致过度消费

一些消费者对于「先买后付」认识不足,或会以为「先买后付」纯粹只是一种普通的支付方式,没有留意相关条款及手续费。消费者须留意,无论「先买后付」定性如何,是信贷产品还是付款安排,消费者都需要分期缴交欠款,都是「先使未来钱」。这种消费模式容易令消费者产生假象,高估自己的负担能力,导致过度消费。尤其是有财务困难的消费者、对数码支付缺乏认识的年长消费者等弱势社群,更应避免不经意地「先使未来钱」,当最后无力付款,除影响信贷纪录外,更可能陷入不断借贷度日的恶性循环。

在海外,「先买后付」未有一个国际通用的定义,例如国际消费者联会指「先买后付」产品向消费者提供信用额度,让消费者分期支付商品和服务费用。英国消费者组识Which?指「先买后付」是一种短期信贷。澳洲《先买后付供应商行为守则》则指「先买后付」是以较短期分期还款的形式出售产品或服务给消费者。

小心免息陷阱 注意逾期还款的罚则

虽然一般「先买后付」平台标榜让消费者免息分期付款,不过,消费者使用时仍需谨慎,不同的「先买后付」平台对逾期付款的条款各有不同,有些会收取手续费;有些会另收冻结消费者帐户及收取重新启用帐户的行政费用;当中,亦有「先买后付」平台更表明可自行决定更改行政费用。消费者要明白「天下没有免费的午餐」,如果未能及时付款,相关的手续费可能不低,后果更可能在毋须要通知消费者的情况下,交由第三方收款代理去追讨欠款,以及可随时以任何理由拒绝、暂停或终止帐户。

客服支援不足 投诉机制不清晰

很多在香港营运的「先买后付」平台的公司总部都设置于海外,有部分平台未能为消费者提供足够和即时的支援,例如有些公司只提供电邮地址作查询或投诉,当消费者遇到问题时,未必能即时处理(见本会相关投诉个案);而且争议解决机制亦不清晰,有机会令消费者缺乏保障。当消费者与商家之间发生问题时,平台亦表明不会负上责任。

退款机制大不同 消费者权利成疑

此外,不同的「先买后付」平台的退货及退款方式和所需时间与信用卡不尽相同。若消费者要向商户申请退货或退款,即使消费者已经退回商品,根据部分「先买后付」平台的条款,亦需要待商家确认商品已退回并已向「先买后付」平台退款,消费者才可能获得退款,在平台确认之前,消费者必须继续完成付款;亦有平台称退款、退货的要求须由平台审批,以及可在未事先通知消费者下暂停帐户,消费者在整个过程中会处于十分被动的位置。

为消费者划分等级 有机会造成不公

「先买后付」平台可利用人工智能或数据分析不同消费者的资料,从而分配不同的等级,提供不同的购物金额上限,甚至冻结帐户,而消费者亦无从得知是基于什么因素决定,有可能是年龄或付款纪录等原因,有机会造成不公平的问题。