什么是强积金可扣税自愿性供款?

打工一族若单靠强积金的强制性供款,未必能得到充裕的退休保障,而强积金「可扣税自愿性供款」,就是鼓励正在供强积金的大家,额外多作供款,你更可享税务扣减优惠,最多减$60,000!

可扣税自愿性供款计划要点

- 供款灵活:可选择定期定额或一笔过供款,并可因应情况随时增减、停止或重新开始供款。个别强积金计划或设有最低或最高供款额要求。以每月供款为例,最低供款额可低至$100;一笔过供款则可低至每次$500。

- 自选计划:可自行选择强积金计划开设「可扣税自愿性供款帐户」,并直接支付供款予受托人,毋须经雇主安排开户及扣除薪金作供款。

- 提取安排:当你年满65岁,或符合法例订明的特定情况,如永久离开香港、完全丧失行为能力、罹患末期疾病等,才可提取。

- 扣税额:由2019至2020课税年度起,你所作出的「可扣税自愿性供款」于计算薪俸税或个人入息课税时可扣减每年最多$60,000(这是「可扣税自愿性供款」及合资格延期年金保费的合并扣税额,如你两者都有参加,扣税额会先扣除强积金「可扣税自愿性供款」部分)。

强积金悭钱秘技

除了作出「可扣税自愿性供款」外,其实在管理强积金方面亦有些细节你应注意,能让你悭更多,赚更多!

- 管理费高不等如回报较佳:积金局研究显示,管理费较高的基金其实未必有较佳的投资回报。假设两个投资目标相若的基金收取不同管理费,其实收费低的基金理论上有较大机会带来较佳回报!

- 整合帐户:每次离职,你都会多添一个强积金个人帐户,拥有过多个人帐户除了不便管理,更因每个帐户都需要收取管理费而增加你的投资 成本,所以整合过多的个人帐户才是上策。

- 善用积金局App:市面的强积金计划如此花多眼乱,容易让人感到无从入手,甚或索性置之不理。其实你可参考积金局的免费网上「强积金基金平台」,一眼睇晒各个强积金计划、成分基金及相关收费,你更可自订图表,方便比较它们的表现及收费。

解构合资格延期年金

刚才提到参加强积金可扣税自愿性供款与合资格延期年金保费享合并扣税额,到底什么是年金?人称「退休三宝」之一的年金,是一种长期人寿保险,投保人将经历以下阶段:

- 供款期:定期向保险公司缴付保费;

- 累积期:供款金额将在这段期间滚存生息;

- 年金期:当到达指定年期/年龄,保险公司即开始分期向受保人派发年金入息,直至指定年期或受保人终身。

就是这样,退休人士月月有粮出,可以更有规律地使用退休储备。但要留意的是,年金计划的储蓄成份较高,其人寿方面的身故赔偿保障,比起以保障为主的人寿保险相对较低,所以不应把年金视作人寿保险的替代品。

年金都有好多种

简单来说,年金可就保单有没有「累积期」而分为2大类:

- 即期年金:没有「累积期」的年金计划,投保人一笔过缴付保费后,马上进入「年金期」,定期收取年金收入;

- 延期年金:投保人须于「供款期」内依时缴付保费,待「累积期」完结后至进入「年金期」,才获发年金收入。

而坊间所説的年金扣税,就是经保险业监管局认证符合以下条件的「合资格延期年金保单」。

年金扣税的基本条件包括:

- 最低保费总额18万元;

- 供款期最少5年、年金期最少10年;

- 保证年金款项占预计年金入息总额不得少于指定最低百分比;

- 保险公司须披露内部回报率及列明年金收入的保证金额及非保证金额;

- 投保人需年满50岁方可提取年金等等

投保贴士

由于延期年金供款期不短,一旦投保,不能随时取回款项,所以投保前必先好好了解以下细节,再作决定:

- 你的期望回报:相比股票、债券等投资,年金的风险相对较低,但回报亦较低,需要考虑通胀。而且延期年金的预期入息包含非保证回报,所以只能作参考;

- 内部回报率要望真:保单文件上所显示的内部回报率,告诉你多年后保单的预期回报。但要留意的是, 当中并未考虑到通胀率等外在因素,所以称为「内部」回报率。

同时,比较不同年金计划时亦要注意,不同计划的累积期长短不一,内部回报率差异可以很大,所以应以相近累积期的计划作参考; - 保证内部回报率 vs. 总内部回报率:总内部回报率没有保证二字,原因就是当中包含非保证回报,故现实回报与数字随时不同;

- 不妨参考分红履行比率:想评估最后实际上能获几多非保证回报,你可参考分红履行比率。此比率把保险公司过往实际派发的分红,与保单文件中显示的金额作比较。如履行比率超过100%,表示该保单实际派发的分红高于保单文件中显示的金额。相反,如履行比率低于100%,则表示该保单实际派发的分红低于保单文件中显示的金额。(数据只能参考,不等于将来表现)

自愿医保101

为减低公营医疗服务的压力,政府鼓励大家购买医疗保险,为到私家医院接受治疗的相关医疗开支提供保障。然而,购买传统医疗保险一直有不少弊病,如一般超过70岁的长者难获承保,而不同保险计划提供的保障范围、条款、保费等均十分参差,所以就有「升级版」医保——可扣税的自愿医保计划,亦即我们所説的自愿医保扣税。

自愿医保计划特色

- 保障范围阔:投保前未知的已有疾病也受保,也涵盖电脑断层扫描、磁力共振扫描等检测,及某些非手术癌症治疗例如化疗、标靶治疗等。

- 计划种类:分为「标准」及「灵活」两类,标准计划的保障范围就如第1点所讲,已比传统医保阔;而灵活计划就以标准计划为基础,额外提供更高保障额、更阔保障范围,及/或加设其他附加保障。

- 扣税额:由2019至2020课税年度 起,每名为自己或指明亲属购买自愿医保的保单持有人,可享每名受保人于每个课税年度的最高自愿医保扣税额为$8,000。

投保贴士

虽然可以运用自愿医保扣税,但你不应纯粹为扣税而购买或转移保单,下决定前应考虑以下几点:

- 评估现有医疗保障是否足够:问问自己这些问题——早年已购买的个人医疗保险是否足够?离职或退休后,由受雇机构或配偶的受雇机构提供的团体医疗保险能否延续?

- 比较原有保单及类近的自愿医保认可产品:由保障范围、保障额到保费都应作全面评估。尤其在保费方面,不少保险公司为吸引客户购买或转移保单,会提供保费折扣,但一般为短期或限时优惠,若你长远未必能负担有关保费,或保费远高于原有保单,便不宜转移计划;

- 是否需重新核保:现有保单已对你于保障年期内出现的任何已知或未知病症提供保障,若需重新核保,自愿医保认可产品有机会就现有保单生效后发生的已知病症,加设不保事项或附加保费;

- 选择能负担的自付费:如选择提供全数赔偿的计划,留意是否有自付费,小心衡量所需费用;

- 保留信件、收据:作日后申请扣税之用

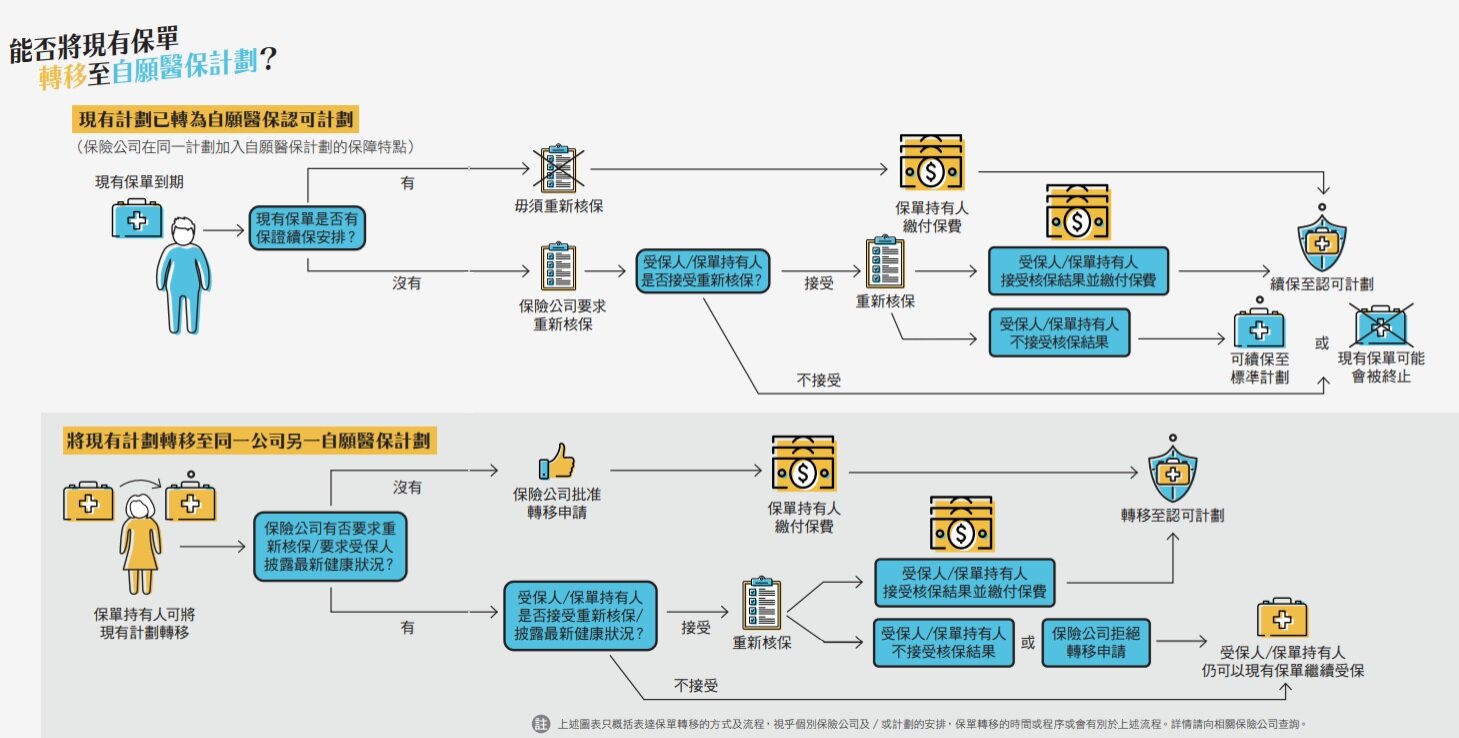

将现有保单转移至自愿医保计划

评估后,决定将现有保单转移至自愿医保?假如你在2019年3月31日或之前已购买个人住院保险,而该保险公司有参与自愿医保计划,你可获得一次机会将现有个人住院保险转移至自愿医保。转移方式大致有两种:

想了解更多可扣税自愿性供款、年金扣税和自愿医保扣税,即入【514期《选择》月刊 善用强积金扣税优惠 提升退休保障】、【515期《选择》月刊 比较37个延期年金及一般年金 保证回报率悬殊】及【519期《选择》月刊 正考虑自愿医保?保障保费扣税全攻略 一表尽览28个灵活计划】!