什麼是強積金可扣稅自願性供款?

打工一族若單靠強積金的強制性供款,未必能得到充裕的退休保障,而強積金「可扣稅自願性供款」,就是鼓勵正在供強積金的大家,額外多作供款,你更可享稅務扣減優惠,最多減$60,000!

可扣稅自願性供款計劃要點

- 供款靈活:可選擇定期定額或一筆過供款,並可因應情況隨時增減、停止或重新開始供款。個別強積金計劃或設有最低或最高供款額要求。以每月供款為例,最低供款額可低至$100;一筆過供款則可低至每次$500。

- 自選計劃:可自行選擇強積金計劃開設「可扣稅自願性供款帳戶」,並直接支付供款予受託人,毋須經僱主安排開戶及扣除薪金作供款。

- 提取安排:當你年滿65歲,或符合法例訂明的特定情況,如永久離開香港、完全喪失行為能力、罹患末期疾病等,才可提取。

- 扣稅額:由2019至2020課稅年度起,你所作出的「可扣稅自願性供款」於計算薪俸稅或個人入息課稅時可扣減每年最多$60,000(這是「可扣稅自願性供款」及合資格延期年金保費的合併扣稅額,如你兩者都有參加,扣稅額會先扣除強積金「可扣稅自願性供款」部分)。

強積金慳錢秘技

除了作出「可扣稅自願性供款」外,其實在管理強積金方面亦有些細節你應注意,能讓你慳更多,賺更多!

- 管理費高不等如回報較佳:積金局研究顯示,管理費較高的基金其實未必有較佳的投資回報。假設兩個投資目標相若的基金收取不同管理費,其實收費低的基金理論上有較大機會帶來較佳回報!

- 整合帳戶:每次離職,你都會多添一個強積金個人帳戶,擁有過多個人帳戶除了不便管理,更因每個帳戶都需要收取管理費而增加你的投資 成本,所以整合過多的個人帳戶才是上策。

- 善用積金局App:市面的強積金計劃如此花多眼亂,容易讓人感到無從入手,甚或索性置之不理。其實你可參考積金局的免費網上「強積金基金平台」,一眼睇晒各個強積金計劃、成分基金及相關收費,你更可自訂圖表,方便比較它們的表現及收費。

解構合資格延期年金

剛才提到參加強積金可扣稅自願性供款與合資格延期年金保費享合併扣稅額,到底什麼是年金?人稱「退休三寶」之一的年金,是一種長期人壽保險,投保人將經歷以下階段:

- 供款期:定期向保險公司繳付保費;

- 累積期:供款金額將在這段期間滾存生息;

- 年金期:當到達指定年期/年齡,保險公司即開始分期向受保人派發年金入息,直至指定年期或受保人終身。

就是這樣,退休人士月月有糧出,可以更有規律地使用退休儲備。但要留意的是,年金計劃的儲蓄成份較高,其人壽方面的身故賠償保障,比起以保障為主的人壽保險相對較低,所以不應把年金視作人壽保險的替代品。

年金都有好多種

簡單來說,年金可就保單有沒有「累積期」而分為2大類:

- 即期年金:沒有「累積期」的年金計劃,投保人一筆過繳付保費後,馬上進入「年金期」,定期收取年金收入;

- 延期年金:投保人須於「供款期」內依時繳付保費,待「累積期」完結後至進入「年金期」,才獲發年金收入。

而坊間所説的年金扣税,就是經保險業監管局認證符合以下條件的「合資格延期年金保單」。

年金扣稅的基本條件包括:

- 最低保費總額18萬元;

- 供款期最少5年、年金期最少10年;

- 保證年金款項佔預計年金入息總額不得少於指定最低百分比;

- 保險公司須披露內部回報率及列明年金收入的保證金額及非保證金額;

- 投保人需年滿50歲方可提取年金等等

投保貼士

由於延期年金供款期不短,一旦投保,不能隨時取回款項,所以投保前必先好好了解以下細節,再作決定:

- 你的期望回報:相比股票、債券等投資,年金的風險相對較低,但回報亦較低,需要考慮通脹。而且延期年金的預期入息包含非保證回報,所以只能作參考;

- 內部回報率要望真:保單文件上所顯示的內部回報率,告訴你多年後保單的預期回報。但要留意的是, 當中並未考慮到通脹率等外在因素,所以稱為「內部」回報率。

同時,比較不同年金計劃時亦要注意,不同計劃的累積期長短不一,內部回報率差異可以很大,所以應以相近累積期的計劃作參考; - 保證內部回報率 vs. 總內部回報率:總內部回報率沒有保證二字,原因就是當中包含非保證回報,故現實回報與數字隨時不同;

- 不妨參考分紅履行比率:想評估最後實際上能獲幾多非保證回報,你可參考分紅履行比率。此比率把保險公司過往實際派發的分紅,與保單文件中顯示的金額作比較。如履行比率超過100%,表示該保單實際派發的分紅高於保單文件中顯示的金額。相反,如履行比率低於100%,則表示該保單實際派發的分紅低於保單文件中顯示的金額。(數據只能參考,不等於將來表現)

自願醫保101

為減低公營醫療服務的壓力,政府鼓勵大家購買醫療保險,為到私家醫院接受治療的相關醫療開支提供保障。然而,購買傳統醫療保險一直有不少弊病,如一般超過70歲的長者難獲承保,而不同保險計劃提供的保障範圍、條款、保費等均十分參差,所以就有「升級版」醫保——可扣稅的自願醫保計劃,亦即我們所説的自願醫保扣税。

自願醫保計劃特色

- 保障範圍闊:投保前未知的已有疾病也受保,也涵蓋電腦斷層掃描、磁力共振掃描等檢測,及某些非手術癌症治療例如化療、標靶治療等。

- 計劃種類:分為「標準」及「靈活」兩類,標準計劃的保障範圍就如第1點所講,已比傳統醫保闊;而靈活計劃就以標準計劃為基礎,額外提供更高保障額、更闊保障範圍,及/或加設其他附加保障。

- 扣稅額:由2019至2020課稅年度 起,每名為自己或指明親屬購買自願醫保的保單持有人,可享每名受保人於每個課稅年度的最高自願醫保扣税額為$8,000。

投保貼士

雖然可以運用自願醫保扣稅,但你不應純粹為扣稅而購買或轉移保單,下決定前應考慮以下幾點:

- 評估現有醫療保障是否足夠:問問自己這些問題——早年已購買的個人醫療保險是否足夠?離職或退休後,由受僱機構或配偶的受僱機構提供的團體醫療保險能否延續?

- 比較原有保單及類近的自願醫保認可產品:由保障範圍、保障額到保費都應作全面評估。尤其在保費方面,不少保險公司為吸引客戶購買或轉移保單,會提供保費折扣,但一般為短期或限時優惠,若你長遠未必能負擔有關保費,或保費遠高於原有保單,便不宜轉移計劃;

- 是否需重新核保:現有保單已對你於保障年期內出現的任何已知或未知病症提供保障,若需重新核保,自願醫保認可產品有機會就現有保單生效後發生的已知病症,加設不保事項或附加保費;

- 選擇能負擔的自付費:如選擇提供全數賠償的計劃,留意是否有自付費,小心衡量所需費用;

- 保留信件、收據:作日後申請扣稅之用

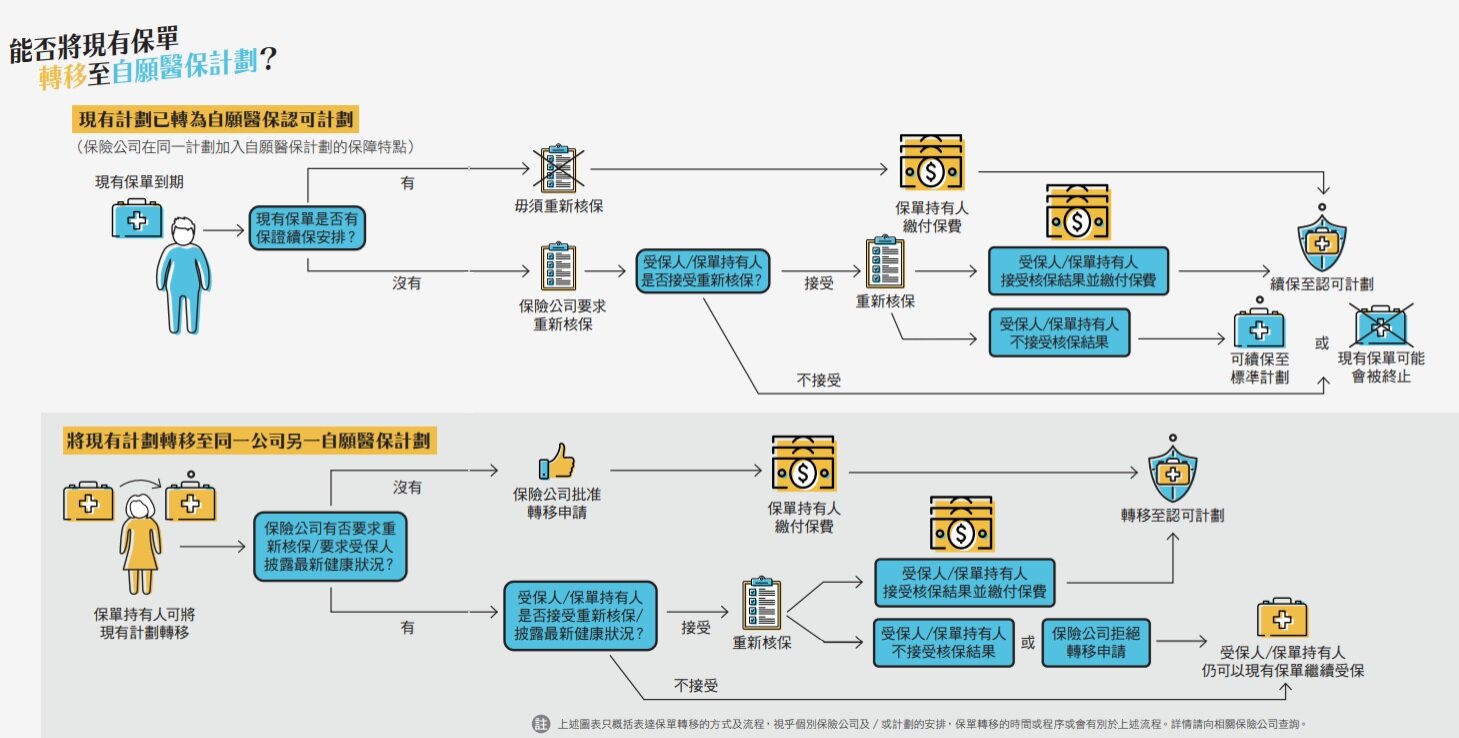

將現有保單轉移至自願醫保計劃

評估後,決定將現有保單轉移至自願醫保?假如你在2019年3月31日或之前已購買個人住院保險,而該保險公司有參與自願醫保計劃,你可獲得一次機會將現有個人住院保險轉移至自願醫保。轉移方式大致有兩種:

想了解更多可扣稅自願性供款、年金扣税和自願醫保扣税,即入【514期《選擇》月刊 善用強積金扣稅優惠 提升退休保障】、【515期《選擇》月刊 比較37個延期年金及一般年金 保證回報率懸殊】及【519期《選擇》月刊 正考慮自願醫保?保障保費扣稅全攻略 一表盡覽28個靈活計劃】!