供款及利息例子比较

「还息不还本」如何影响供款及利息?

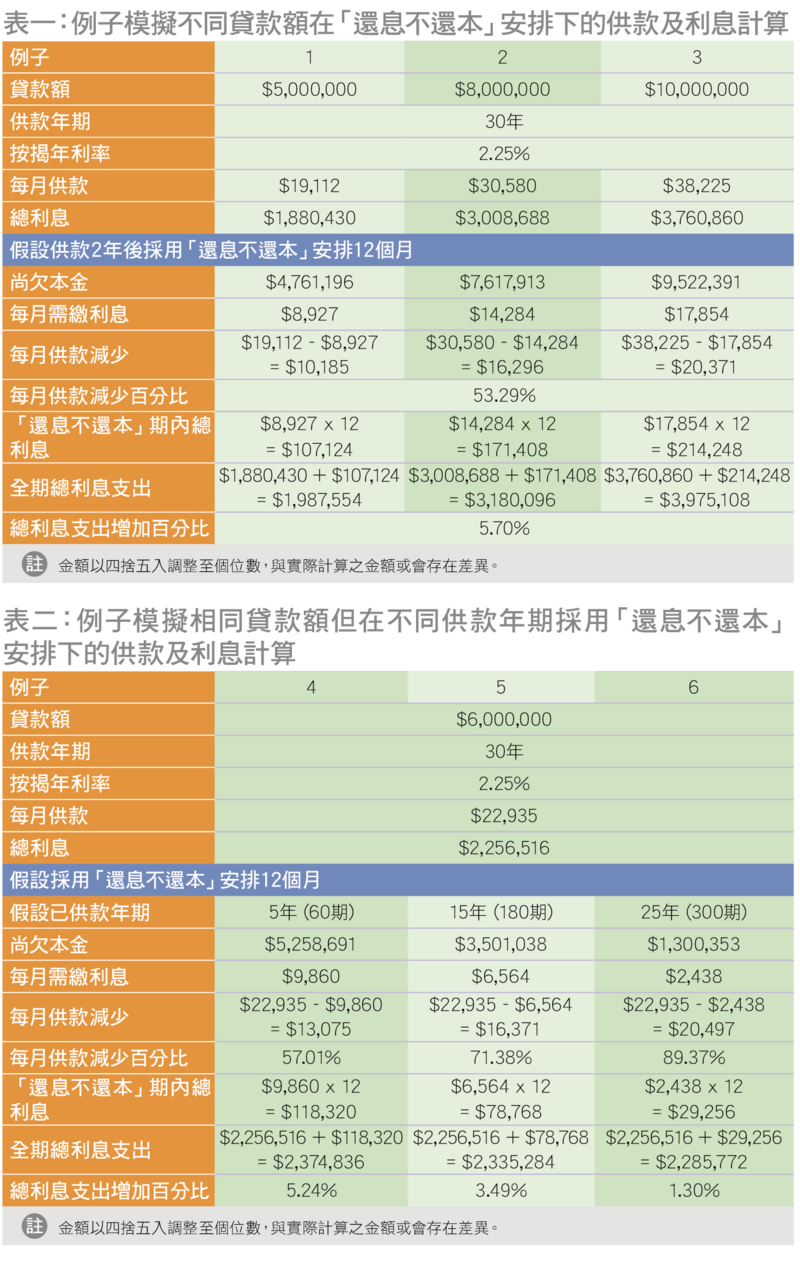

表一模拟在相同按揭条件下,采用「还息不还本」安排1年,对延迟还本期内每月供款及相关利息的影响。假设贷款额为$500万、$800万及$1,000万(例子1至3),在按揭年利率为2.25厘、30年还款期、期内按揭年利率不变及已完成2年供款的情况下,「还息不还本」安排可让延迟还本期内的每月供款减少约53%,令借款人在期内的供楼压力减轻一半。而延迟还本1年所增加的利息,则为原有总利息的5.7%。

如前文所述,按揭贷款计划下,愈早期的供款所偿还的本金比例会少于偿还利息,愈后期的供款相对地偿还愈多的本金。那么「还息不还本」安排对不同还款时期的影响有甚么分别?

表二模拟贷款$600万,按揭利率2.25厘,还款期内按揭年利率不变,在30年按揭还款期内,借款人于还款期的不同时段采用「还息不还本」安排12个月。从例子可见,透过「还息不还本」安排,已完成大部分还款的借款人可暂时降低近9成的每期供款(例子6,已还款25年),已完成一半供款的借款人亦可暂时减少每期供款的7成(例子5,已还款15年),而处于较早还款期的借款人则可减少近6成的每月供款(例子4,已还款5年)。

同时,愈接近完成供款,每期供款中偿还利息所占比例愈低,所以采用「还息不还本」安排的成本(即额外增加的利息)亦相对较低。以例子6为例,在供款较后期时采用「还息不还本」安排所导致的额外利息只占全期总利息的1.3%,而在供款中期及前期时采用相关安排,利息分别增加3.49%(例子5)及5.24%(例子4)。

总括来说,上述例子只简单说明「还息不还本」安排的计算方式,不同的按揭利率、还款年期及已完成的还款,或个别银行的特定措施,都会影响「还息不还本」安排下可暂时减少的每月供款及导致额外增加的利息。因此,有财政需要而申请相关安排的借款人宜尽早联络银行了解在「还息不还本」安排下的整体供款及利息计算,对短期和长远的供款及利息支出有全面的了解,以作出适当抉择。