供款及利息例子比較

「還息不還本」如何影響供款及利息?

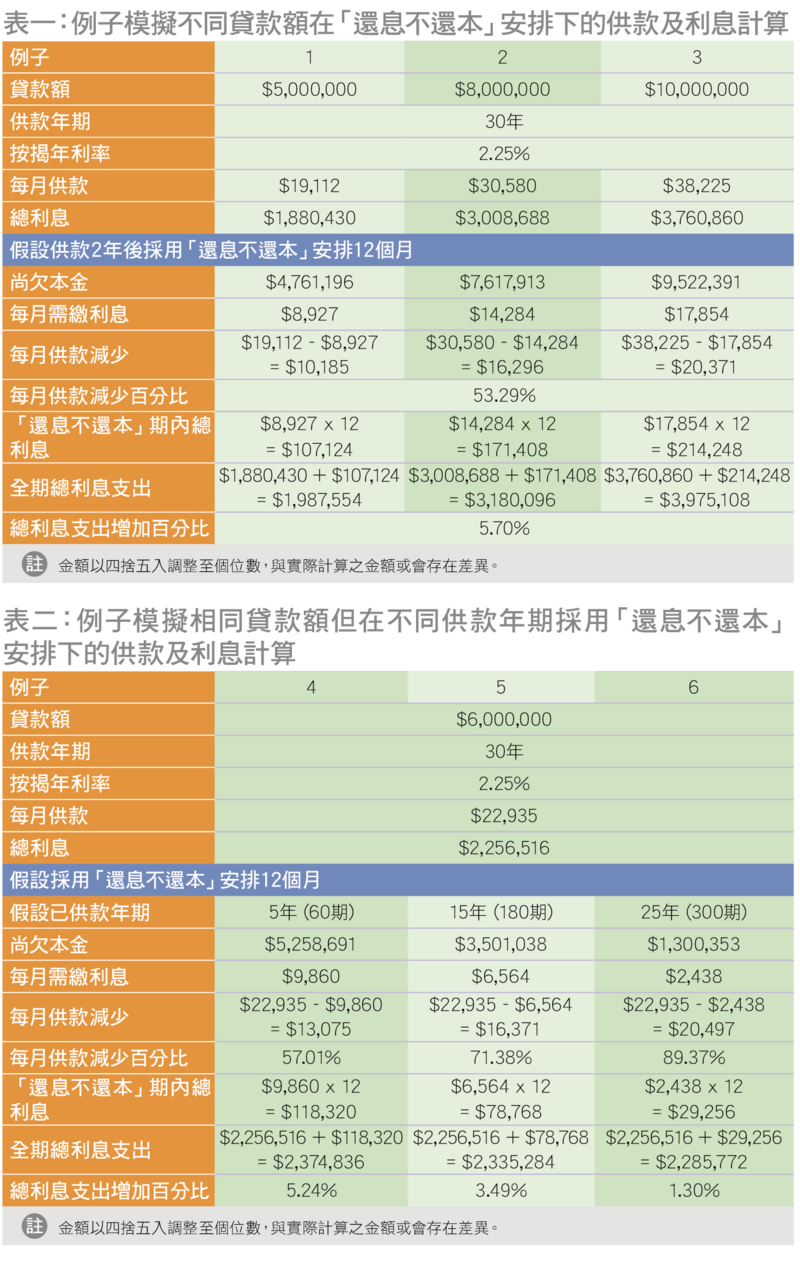

表一模擬在相同按揭條件下,採用「還息不還本」安排1年,對延遲還本期內每月供款及相關利息的影響。假設貸款額為$500萬、$800萬及$1,000萬(例子1至3),在按揭年利率為2.25厘、30年還款期、期內按揭年利率不變及已完成2年供款的情況下,「還息不還本」安排可讓延遲還本期內的每月供款減少約53%,令借款人在期內的供樓壓力減輕一半。而延遲還本1年所增加的利息,則為原有總利息的5.7%。

如前文所述,按揭貸款計劃下,愈早期的供款所償還的本金比例會少於償還利息,愈後期的供款相對地償還愈多的本金。那麼「還息不還本」安排對不同還款時期的影響有甚麼分別?

表二模擬貸款$600萬,按揭利率2.25厘,還款期內按揭年利率不變,在30年按揭還款期內,借款人於還款期的不同時段採用「還息不還本」安排12個月。從例子可見,透過「還息不還本」安排,已完成大部分還款的借款人可暫時降低近9成的每期供款(例子6,已還款25年),已完成一半供款的借款人亦可暫時減少每期供款的7成(例子5,已還款15年),而處於較早還款期的借款人則可減少近6成的每月供款(例子4,已還款5年)。

同時,愈接近完成供款,每期供款中償還利息所佔比例愈低,所以採用「還息不還本」安排的成本(即額外增加的利息)亦相對較低。以例子6為例,在供款較後期時採用「還息不還本」安排所導致的額外利息只佔全期總利息的1.3%,而在供款中期及前期時採用相關安排,利息分別增加3.49%(例子5)及5.24%(例子4)。

總括來說,上述例子只簡單說明「還息不還本」安排的計算方式,不同的按揭利率、還款年期及已完成的還款,或個別銀行的特定措施,都會影響「還息不還本」安排下可暫時減少的每月供款及導致額外增加的利息。因此,有財政需要而申請相關安排的借款人宜盡早聯絡銀行瞭解在「還息不還本」安排下的整體供款及利息計算,對短期和長遠的供款及利息支出有全面的瞭解,以作出適當抉擇。