建议及意见

购买年金小贴士

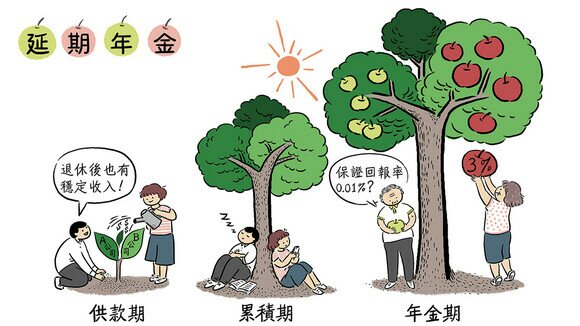

- 年金计划属长期保险产品,部分年金的保费缴付期长达十多年。假如投保后忘记或未能于寛限期内(一般为保费到期日后1个月)缴交所需保费,部分保单会自动安排保单贷款以缴付到期之保费,而贷款所涉及的利息会成为保单负债,影响受保人的利益及保单价值。当保单的现金价值低于所需保费时,保单更会被提早终止。如提早退保,保单持有人获得的退保价值或会远远低于已缴保费,导致重大损失。假设于投保后第一个保单年度终结时退保,以是次调查的延期年金为例,可获得的退保价值可低至只占已缴保费的14%〔「保诚保险」(#10)〕;以一般年金而言,更有机会损失全部已缴保费〔「中银集团人寿保险」(#17)、「恒生保险」(#26)、「宏利人寿保险」(#30及#31)、「香港永明金融」(#34)及「万通保险」(#37)〕。因此,除了要选择切合受保人退休安排的计划,例如保费缴付期间保单持有人会否有持续足够的收入、开始领取年金的年份及年金期需切合受保人退休年龄等,投保人于投保前亦应谨慎衡量自己的经济状况及收入来源,不应过份进取,确保在保费缴付期内有足够能力应付保费开支。

- 工作不太稳定或收入相对浮动的投保人士可考虑投保提供保费假期或延缴保费安排的年金计划,万一失业或出现财政困难等符合保单条款的情况,可向保险公司申请暂缓缴交保费,避免因拖欠保费而被终止保单。

- 大部分年金计划都可提供多种保费缴付模式,例如年缴、半年缴、季缴或月缴等。一般年缴模式的保费会较月缴等其他模式的保费便宜,但变相地对保单持有人在财政上的自我约束力亦有较高要求。投保人应评估自己的消费及储蓄习惯,从而选择合适的缴付模式。例如有一定自律性或已培养储蓄习惯的人士可选择年缴模式,而俗称「月光族」人士一般自律性较弱,为免未能持续储蓄足够年缴保费,较适宜选择月缴模式。

- 比较由不同保险公司提供而条件接近的年金计划,认清及比较产品宣传单张或销售文件中所列的「保证回报」、「保证奖赏」等资料以及相关假设,谨记「非保证回报」、「预期回报」或「总回报」等只可作参考,准备退休储备时,亦应尽量避免把上述非保证回报纳入计算范围。

- 准投保人应留意,产品小册子内提供的内部回部率会随受保人性别、投保年龄、保单货币、保费缴付年期、累积期、年金期、保费缴付模式或年金开始年龄等因素而有变化,因此只可作概略参考。