楼市畅旺,楼价屡创新高,但市民置业的意欲不减,每逢新盘推出,定必出现排队买楼的人龙。然而,也有新盘准买家因各种原因,包括不获批按揭而要「挞订」;消费者委员会提醒准买家,应审慎比较各按揭计划的优劣,全面了解利率、各项收费及优惠,一些看似差不多的按揭计划,总利息支出随时相差以十万元计。

消委会指准买家应善用银行提供的网上按揭计算机,及免费按揭预先评核服务,评估自己的还款能力及获批按揭的机会,切忌匆匆签下临时买卖合约及缴付订金,因一旦按揭被拒,或批出贷款额较预期少而又未能缴付额外的首期费用,准买家随时要「挞订」。而且,影响按揭审批的因素众多,虽然银行审批按揭须符合监管机构的规定,但亦有其个别要求及准则,准买家宜多作比较,即使向某一间银行的申请被拒,亦可能获其他银行接纳。

消委会上月向21间本地银行查询有关住宅及车位按揭的资料,17间银行回复合共69个按揭计划,涵盖香港银行同业拆息按揭(H按)、最优惠利率按揭(P按)、按揭保险计划、居屋、公屋及车位等不同类型的按揭。

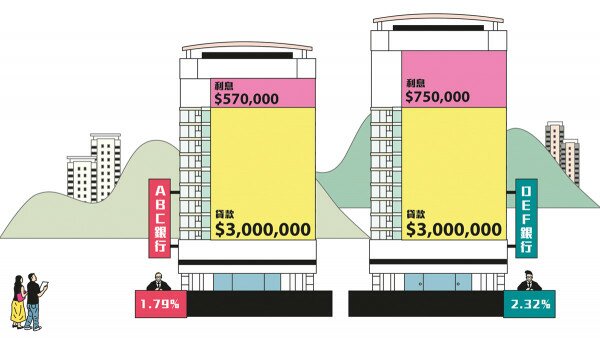

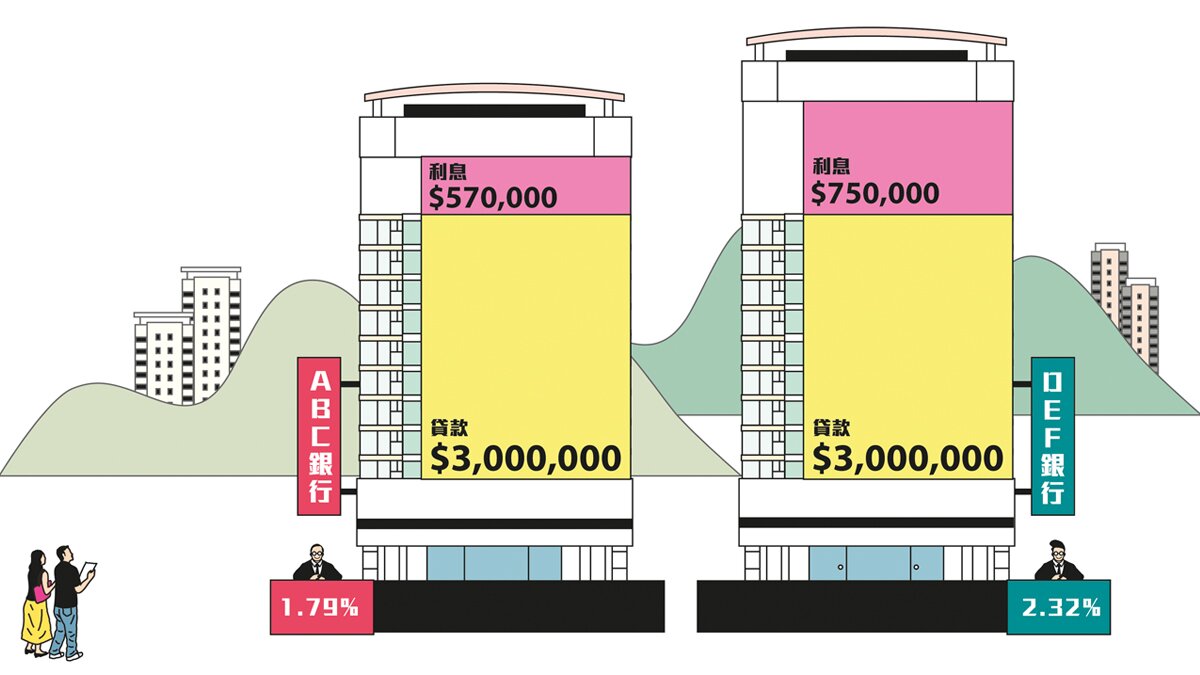

准买家选择按揭计划时,利率当然会是主要考虑因素,因直接影响日后的供款额;如果同以8月22日的H按及P按计算,调查的H按实际利率由1.79厘至2.32厘不等,P按则由2.15厘至2.25厘。以此利率计算并假设供款期内H按及P按维持不变,以贷款人购买一层价值$500万元的物业,按揭成数为60%,即借款$300万,供款年期20年为例;以最低1.79厘计算,每月还款额约为$14,900,全期利息总开支约为$57万;如以最高的2.32厘计算,每月还款额约为$15,600,全期利息总开支约为$75万,两者相差近$20万。

市面上,有发展商推出高成数的按揭计划,吸引未能成功向银行申请按揭的准买家,但准买家要留意这类按揭计划的利率可能较银行高1倍或以上,总利息支出随时较银行按揭多出数百万元,准买家应全面评估自己的还款能力才作决定。

以一个售价$848万的单位为例子,在银行按揭计划下跟据金管局指引最多只能贷款$500万,买家须先付$348万的首期,如以P-2.75%为利率计算,供款25年,全期总利息支出约$154万,每月供款约$21,000;如以发展商提供的按揭计划计算,可借出楼价8成即约$678万,首期可骤减逾半(较银行按揭少付$178万首期),只需支付$170万,但利率则要以P+1%计算,而且首3年只供利息。同为供款25年,总利息开支便高达$667万,较银行按揭计划多付逾$500万利息,首3年每月供款约$33,000,其后22年每月供款高达$46,000,足足是银行按揭供款的1倍多。

消费者如因未有足够积蓄支付首期而选择这类按揭计划,必须慎重考虑日后的还款能力,和最终利息的支出。除考虑是否适当时机购买物业和单位价格外,亦要比较其他按揭计划以作选择。

如果资金不足以支付物业4成首期,可选择由香港按揭证券有限公司(HKMC)或由其他保险公司提供的按揭保险,将贷款额最高调升至楼价的90%。不过,准买家要留意申请限制,如要按揭成数达9成,楼价必须低于$400万、申请人是首次置业、固定受薪及以私人名义持有该物业并用作自住,而供款比例须低于入息的45%。

利率以外,准买家亦应一并考虑银行提供的优惠、各类手续费及个别计划中特定的限制。17间银行中,有16间提供最高达贷款额1%至1.6%的现金回赠,不过准买家要留意,金管局规定如回赠金额高于贷款额的1%,相关现金回赠金额须于总贷款额中扣除,即准买家所获的贷款额会减少。另外,银行一般只会在按揭手续完成后才会发放现金回赠,如在特定期限内提早还款,或须退回部分甚至全部的现金回赠。

另外,有3间银行会收取按揭申请手续费,其中2间以贷款额0.25%及0.5%计算,另1间则以定额收取介乎$1,000至$2,000;几乎全部银行都会就提早还款收取手续费,当中4间银行会对还款期内每次提早还款收取定额收费$500至$1,000,其余银行在供款首4年,会就提早还款收取原贷款额或提早还款金额的0.5%至3%作手续费,部分更设最低收费。以按揭贷款金额$300万为例,如果提前还清所有款项,有银行只会收取$500定额收费,但有银行规定如在供款首3年内还清所有款项,会收取最高达按揭金额3%的手续费,即9万元。

准买家选择按揭时应同时留意以下事项:

- 准买家应预留一定的储备,以应付日后一旦因工作、家庭以至健康出现变化而导致未能供款时,亦可应付一段时间的供款及开支;

- 考虑以不同的供款方法还款,以配合自己的承担能力及现金流,例如部分银行选择每月供款或每两星期供款一次,或可减低利息支出。

消费者委员会保留所有关于《选择》月刊及网上《选择》 的权利(包括版权)。