本港銀行業競爭激烈,不少銀行積極推出特選理財客戶服務,以吸引和留住具潛力、有較高資產值的客戶。儘管不少銀行標榜成為特選客戶可享優惠或個人化服務,但消費者須留意各銀行提供的服務在計算理財總值的準則、時限各有不同,收取的股票佣金或提供的存款利率優惠各異,也有部分「特選」服務與一般客戶的服務沒有顯著分別,使用相關服務前宜先瞭解詳情,確定服務能切合自己的理財及投資模式。

16間回覆消費者委員會調查的銀行,合共提供27款不同的特選客戶理財服務,結果顯示使用各服務的門檻懸殊。在調查中,4款服務要求客戶在特定時限內,至少要維持理財總值$10萬才可豁免服務費;11款的要求為$100萬;1款為$500萬;其餘的介乎$20萬至$80萬。

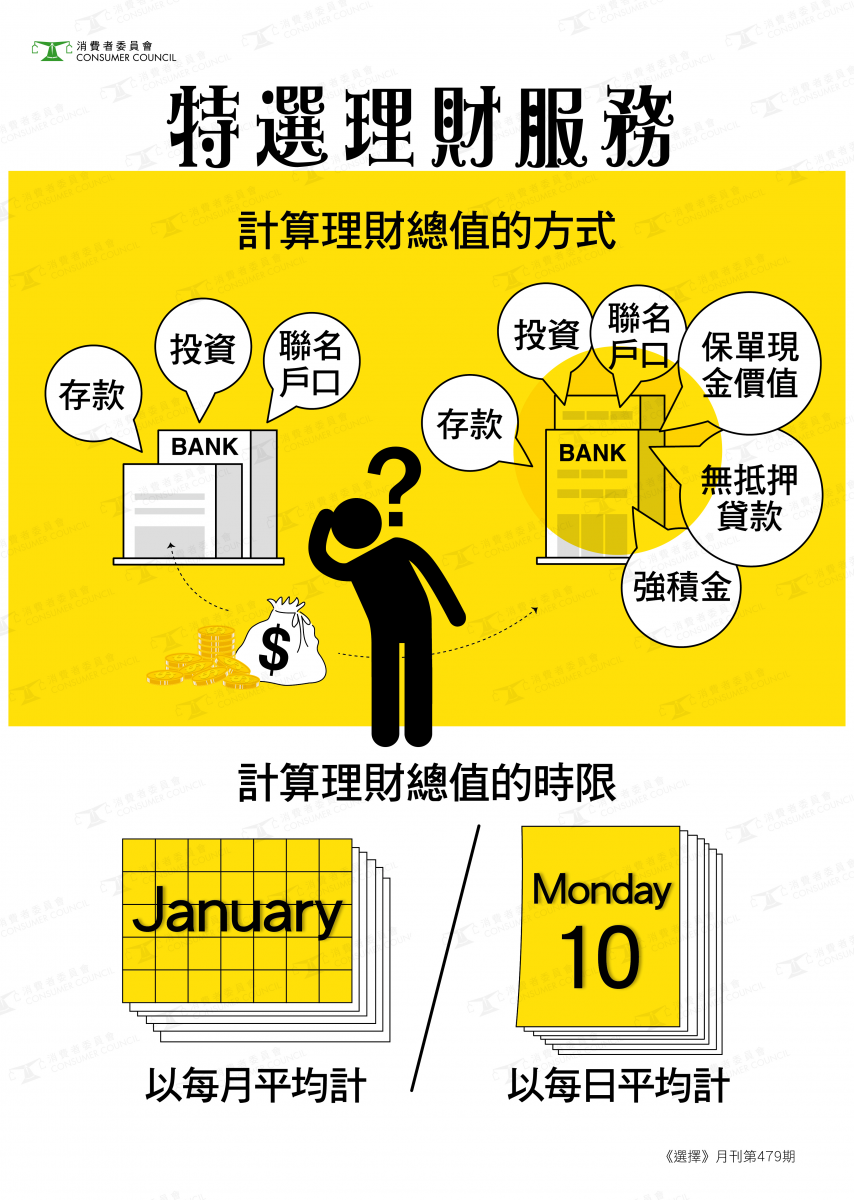

消費者必須留意各款理財服務對於豁免服務費所需的理財總值計算的時限也有很大差異,27款服務中,有的(12款)以過去1個月戶口的每日平均總值計算;有的(10款)以過去3個月或1季的每日平均值計算;也有的以過去3個月達指定的每月平均值( 2款);或過去3個月內其中1個月的每日平均值計算(3款)。

如在時限內不達理財總值要求,客戶會被收取介乎每月$50至$380的服務費,16間回覆消委會調查的銀行中,只有1間不設相關收費。消費者希望享用優越服務時又想靈活理財,便要留意個人的收入和支出,以及理財模式來揀選合適的服務計劃。

此外,消費者要留心每間銀行在釐訂如何計算理財總值的方法也各有不同。例如2款同樣以$80萬為理財總值要求的服務,1款的理財總值計算包括存款、投資及聯名戶口,但另1款更計算強積金帳戶結餘、保單現金價值及無抵押貸款帳戶結欠等,變相讓消費者更容易符合理財總值的要求。

有些銀行不會將聯名戶口計算到理財總值內,亦有銀行不會把人壽保險或保險產品的現金價值或累積保費計算在內。消費者宜直接向銀行查詢,以免因理財總值不足而要支付服務費。

15款服務會向客戶提供證券買賣經紀佣金優惠,經分行、專人專線或客戶服務買賣本港證券的佣金介乎0.1%至0.5%,大部分最低收費為$100。透過網上、手機或語音系統買賣證券的收費則由0.1%至0.25%。

另外,有12款為客戶提供透支保障利率,和13款提供特惠外幣兌換率。不少銀行為特選理財客戶提供儲蓄或定期的利率優惠,但是否提供外幣存款利率優惠並沒有清楚列明。經常使用或投資外幣的客戶要多加注意。

調查又發現除1間銀行只提供專屬理財中心外,其餘銀行都有為特選客戶提供專屬理財中心及分行優先櫃位,縮短輪候時間。當中4款理財服務的客戶可於相關銀行的所有分行使用優先櫃位;不過有5間同時提供2款或以上特選客戶理財服務的銀行,其較低端理財服務的客戶不獲提供分行優先櫃位。

不同服務提供優先櫃位的分行比例亦有頗大差異,由所有分行都提供至只有14%分行。銀行分行優先櫃位的多寡,直接影響理財服務用戶前往分行處理帳戶的方便程度。

為吸引新客戶開立特選理財服務,銀行不時提供各樣開戶優惠,例如現金回贈或飛行里數獎賞等。消費者應留意開戶優惠的條款及細則及注意部分銀行會向在開立服務後短期內取消服務的客戶收費。調查中有5間銀行會對開戶後3至6個月內終止理財服務的客戶收取$100至$500服務費。另外有1間銀行雖不收取相關終止服務費,但如果客戶在終止服務後的6個月內再次申請相關理財服務,銀行會收取$100。

消費者在考慮使用特選理財服務前,應留意以下提示:

- 留意豁免服務費或享較低理財總值要求的條件,日後相關條件的改變或會影響所享優惠;

- 各銀行的理財總值所包含的項目都不一樣,應直接向有關銀行查詢詳情,避免因理財總值不足要支付服務費;

- 考慮理財服務是否切合個人理財或投資模式,例如優先櫃位、理財中心、每日提款上限或證券買賣佣金等;

- 資產值不穩定而且較少使用相關特別優惠的消費者,要衡量所享優惠能否抵消理財服務的月費。

消費者委員會保留所有關於《選擇》月刊及網上《選擇》(包括版權)。