情緒偏差

例子1:假設某天在查閱銀行戶口存款時,發現帳戶多了$10萬元,你會如何評價你的快樂指數?另假設某天在查閱銀行戶口存款時,發現帳戶少了$10萬元,你又會如何評價你的失落指數?相信大部分人的失落感會比快樂感強。

分析:行為經濟學的研究指出,人類在面對相同金額的虧損和利益時,虧損所帶來的痛苦往往比獲利帶來的快樂感覺更強烈,這現象稱為「損失厭惡偏差」(loss-aversion bias)。對於投資者而言,若受損失厭惡偏差影響,會較容易出現以下兩種情況:

1.持有獲利資產的時間過短。由於厭惡損失,投資者傾向過早出售獲利的資產,以便盡快實現利益(profit realisation);及

2.持有虧損資產的時間過長。即使全面的分析已指出應該出售相關資產,但由於投資者難以接受沽出資產後,實質虧損所帶來的痛苦,一般會繼續持有俗稱「蟹貨」的資產,並認為只要不出售資產,就只是帳面上的虧損(paper loss),無任何實際損失,甚或期望資產價值會回升至買入時的水平。

由於受損失厭惡偏差的影響,投資者出售了表現良好但持續保留表現遜色的資產,會增加投資組合的風險。此外,雖然上述兩種情況均會對投資組合帶來不利的影響,但後者的後果可更為嚴重。以投資股票為例,過早出售獲利的股票,或限制了其價值上升而產生的潛在利益;惟在沒有充分理據的支持下,遲遲不沽出虧損的股票,最壞的情況是其價值下跌至零,大大增加了該項投資的實際損失。因此,投資者宜按個人承擔風險的能力(ability to bear risk)及願意接受風險的程度(willingness to bear risk),於投資前設定「止蝕」點;當資產價值已跌至「止蝕」點時,便應出售資產,以防損失進一步擴大。

認清「止蝕」的重要性!慎防資產變「蟹貨」

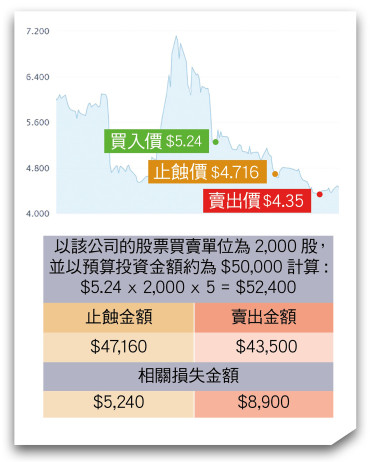

投資者E打算以約$50,000購入某醫療保健公司的股票作為其投資組合的一部分,其個人承擔風險的能力和願意接受風險的程度偏低,而投資期限(investment horizon)亦較短,故投資前設定10%的「止蝕」策略,一旦損失達到10%,便應出售該股票。然而,投資者E受損失厭惡偏差的影響,並沒有在「止蝕」點把股票出售,最終損失的金額比預期多。

任何投資均涉及風險,股票市場亦然,其波動受多個因素影響,而「止蝕」是管理投資風險重要的一環;如不落實執行,損失有機會比預期多。值得注意的是,投資者若一直不出售表現欠佳的股票,久而久之,相關資產或會變成「蟹貨」;投資者亦可能因為沒有套現,而錯失更佳的投資機會。

例子2A:投資者A的投資組合中持有幾間不同行業公司的股票多年,即使幾年間市場上出現不少變化,當中部分公司的表現更呈下滑的趨勢,但投資者A因害怕作出錯誤的決定,擔心出售了部分公司的股票後,其股價會上升,故此一直沒有調整其投資組合中各公司的持股比例。

例子2B:某醫療美容公司聲稱取得了一項嶄新技術的專利,在市場上備受關注,當中不乏吹捧該公司的訊息。投資者B的不少朋友已大量購入了該公司的股票;投資者B因害怕錯失機會,在沒有進行任何研究,及評估該公司是否切合其投資組合的情況下,便買入了該公司的股票。

分析:投資者A及投資者B的行為均受到「後悔厭惡偏差」(regret-aversion bias)影響。後悔厭惡偏差可從兩個維度理解,一個是當考慮作出某行為時,因擔心得出的結果並不理想,繼而會對所作的行為感到後悔,故選擇不採取任何行動,即上述例子的投資者A;而另一個理解後悔厭惡偏差的維度則是由於沒有作出某行為,當負面事情發生時便會感到後悔,即上述例子的投資者B。

行為經濟學的研究指出,由於決策者需要面對及為自己的行為承擔責任,故大部分人對於「有」做某些事,比「沒有」做某些事而引致負面結果所產生的後悔感為高。換言之,受後悔厭惡偏差影響的投資者或大多傾向維持固有的投資組合;然而,理性的投資者應定時檢視其投資組合,並按個人的財務狀況及市場變化等因素,決定是否需要為投資組合作出適度的調整。

此外,後悔厭惡偏差亦可導致「羊群行為」(herding behaviour)。除了擔心錯過機會,而盲目跟隨他人投資外,當投資者認為自己的決定與身邊大多數人差不多時,即使投資失利,產生的後悔感會相對較低;然而,實際投資損失並沒有因此而減少。再者,不同人士的財務狀況、投資目標、投資期限、承擔風險的能力和願意接受風險的程度等因素均有所不同;而市場上提供的投資產品種類繁多,因此,適合別人的投資並不一定適合自己,隨意受他人影響而作出投資決定,並非理性的投資行為。