保险计划调查结果

比较24个宠物保险计划

投保年龄及保费

本会曾于2023年检视市面上多个宠物保险计划,而是次整理的宠物保险资料(截至2026年6月)合共涵盖7间保险公司共24个宠物保险计划。除了更新了原有计划的保障范围外,是次调查亦涵盖新推出或新纳入的宠物保险计划作比较,以反映现时市场上相关产品的最新情况,详见表二。

最高投保年龄仍以8岁较常见

检视各计划,只有#22提供龟类及鸟类宠物保障,其余计划均只承保猫只及狗只,而最高投保的宠物年龄仍以8岁较常见。24个计划中,共有17个计划属此类别,包括#1至#3、#6至#17、#23及#24。换言之,约7成计划仍只接受最高8岁的宠物首次投保,反映年龄限制仍是宠物主人投保时需要留意的重要因素之一。

余下7个计划则接受较年长宠物首次投保,当中#4和#5的最高投保年龄为12岁,#18至#21的最高投保年龄为11岁,而提供龟鸟计划的#22则接受1岁至10岁的合资格龟鸟投保。

续保年龄方面,各计划差异较大。#1至#13列明可续保至12岁、13岁或15岁;其余计划续保时则不设年龄限制,或列明可终身每年续保。不过,部分较年长宠物续保时仍可能需要经核保审批,或须按个别情况考虑或每年重新核保。因此,有意为年长宠物投保的人士,除了要留意首次投保年龄上限,亦要查询清楚最高续保年龄、是否保证续保,以及续保时保费会否因年龄、健康状况或索偿纪录而调整。

不同计划的自负额受多种因素影响

宠物保险的自负额,是投保人提出索偿时需要自行承担的部分。实际计算时,通常会先按索偿金额乘以保单列明的比例,扣除该部分后,余额才会再按相关保障项目的年度上限、分项上限、每日上限或每次上限计算赔偿。

从表二可见,不同计划的医疗自负额安排差异颇大。计划#1至#3采用按宠物实际年龄递增的方式计算,0至8岁为30%,9岁或以上则增至40%,即宠物年纪愈大,投保人于索偿时需承担的比例亦会提高。#14至#17依投保时的宠物年龄计算,4岁前、7岁前及9岁前投保的对应比率分别为20%、30%与40%。计划#4至#8、#22至#24则分别采用固定20%、50%或30%的安排,计算方法相对直接。计划#9至#11的医疗保障不设自负额,属调查中较少见的安排。另有计划的自负额并非只与年龄有关,亦与兽医网络安排挂鈎。计划#18至#21中,13周至11个月大的受保宠物自负额为50%;宠物满1岁或以上后,如使用网络兽医,自负额为10%;如使用非网络兽医,则为30%。因此,投保人需在求诊前确认有关诊所是否属指定兽医网络,以免影响索偿时计算的比例。

整体而言,自负额较低并不一定代表整体保障较佳,因为最终赔偿仍受最高赔偿额、分项上限、适用保障项目、兽医网络及不保事项影响。投保人宜把自负额与保障范围及赔偿上限一并比较,才可较准确估算索偿时的实际负担。

保费多按年龄或年龄组别厘订

保费方面,大部分计划会按宠物年龄、年龄组别、品种或续保时的核保情况厘订保费,详见表三。假设投保宠物为挪威牧羊犬,并以年缴形式缴纳保费为例,#18至#21的保费由宠物13周至10岁逐年递增;#1至#3亦按个别年龄厘定保费,整体上随宠物年龄上升而增加,但6个月至1岁以下的保费则较1岁宠物为高。

另外,有部分计划按年龄组别厘定划一保费。其中#4至#5按13周至4岁、5至8岁、9至12岁及13至15岁等年龄组别收取指定金额的狗只保费;#6主要在6个月至8岁的投保期收取划一的年缴保费,至于9岁或以上的续保申请则需经核保审批,保费一般不多于原有保费的15%或25%。

同时,部分计划并未列出固定保费,而是注明实际保费需视乎投保时的报价、续保时的核保结果或个别情况而定。因此,消费者在比较时不宜只根据保障表推算实际成本。

模拟5大情景投保

同一犬种保费与投保人承担金额的相应变化

是次模拟5个特定投保情景的目的,并非评定个别保险计划的优劣,而是展示在不同情况下(例如门诊治疗需要、住院保障需求及宠物年龄等因素),各保险计划如何因应其保障条款及限制(例如是否设有自负额、共同保险比例或各项保障赔偿上限),影响投保人在提出索偿时最终需要自行承担的金额。

模拟情景假设指定犬种因患上特定疾病或遭受指定伤患而接受门诊或住院治疗,并就预设的医疗费用向相关保险公司提出索偿。为方便比较,模拟未有细分各项医疗开支(例如兽医诊症费、药物费、检查费及注射费等),而是以整体医疗费用作计算基础。

由于不同宠物的品种、年龄及健康状况各异,其可能面对的健康风险亦有所不同;同时,保险公司的实际赔偿安排亦会受多项因素影响,例如保单条款、保障范围及投保前已存在的疾病等。因此,本模拟结果仅以不记名方式作说明用途,旨在展示在特定假设情景下,投保人可能需要承担的金额如何随保险计划条款而有所变化。

消费者在选择宠物保险计划时,不宜只比较保费高低或单一情景下的承担金额,而应同时考虑多项因素,包括宠物的年龄、品种、健康状况、日常门诊需要、是否较大机会出现慢性病或重复求诊,以及日后是否需要较高额的手术及住院保障。此外,亦应仔细比较各计划的自负额、共同保险比例、每次及年度赔偿上限、分项保障限制、等候期、既有疾病安排、最高投保及续保年龄,以及保费会否随年龄或核保结果而调整。

为了客观、公平地比较市场上不同宠物保险计划的保障内容及保费水平,本会是次模拟投保采取了以下的设定与筛选准则:

- 统一以挪威牧羊犬作为模拟投保宠物。

- 仅纳入适用于狗只的保险计划,其余不承保狗只的宠物保险计划均被剔除。

- 只选取同时涵盖门诊及住院保障的综合计划。凡是只单独提供门诊或只单独提供住院保障的计划,不纳入是次模拟范围。

- 仅聚焦涵盖市场上较普遍、没有网络医生的保险计划或以「非网络兽医」计算自负额的保险计划。

按照以上条件过滤后,可纳入至以下模拟情景的宠物保险计划将由24个筛选至15个。本会模拟以挪威牧羊犬投保,并以5个不同年龄及医疗情景比较各计划的保障效果及保费水平。5个情景分别如下:

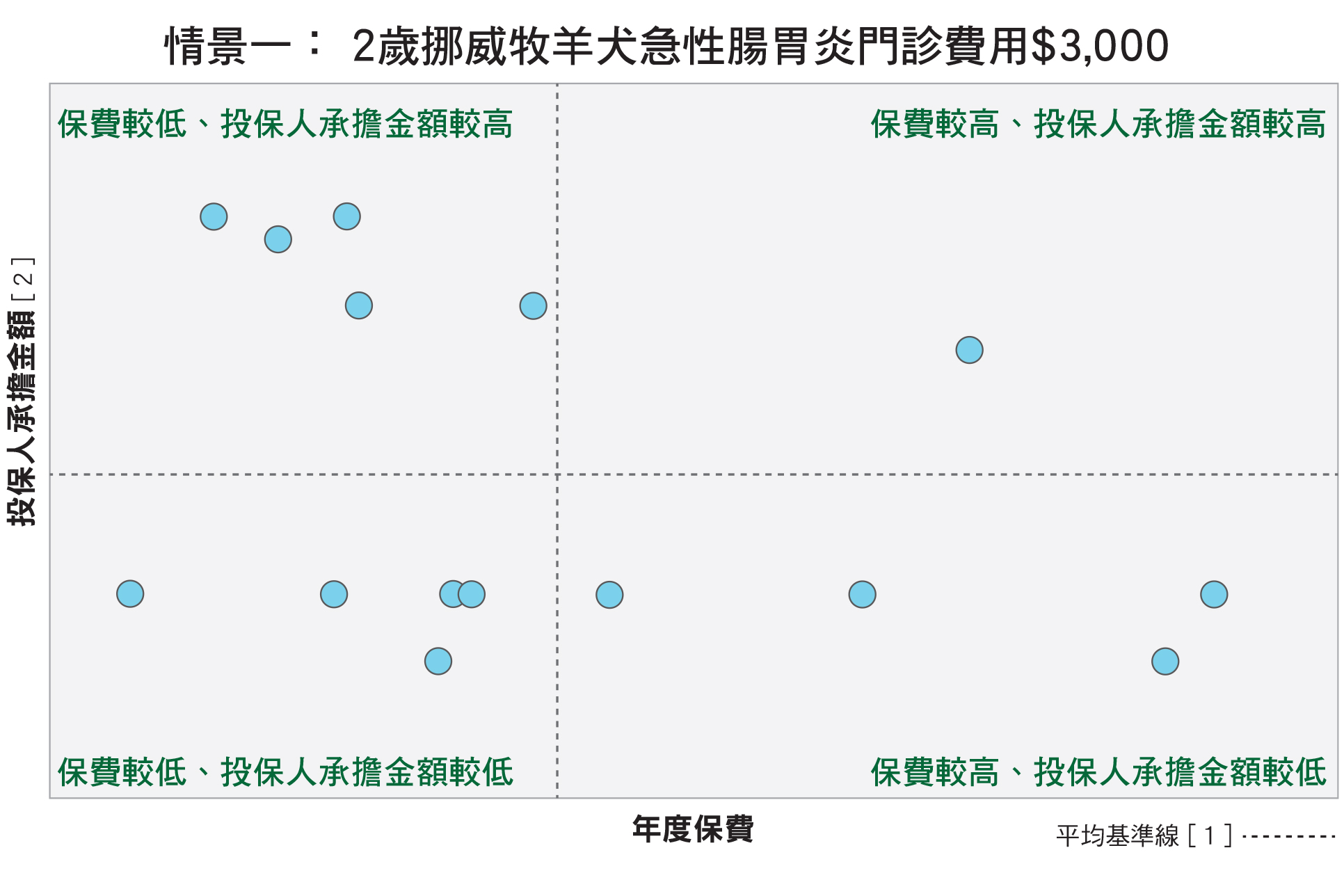

情景一:2岁挪威牧羊犬因急性肠胃炎接受1次门诊治疗,包括诊症、基本检查及处方药物,费用为$3,000。

情景一以15个计划为参考,综合数据显示,各产品在保费及投保人承担金额上的设定差异十分明显。有5个计划保费及投保人承担金额均相对较低,对预算有限、又希望减低一般门诊开支风险的消费者而言,表面上较具成本效益。不过,单一门诊情景并不一定能完全反映整体保障水平。另一方面,有5个计划虽然保费相对较低,但在情景一的门诊个案中,投保人仍需承担较多费用,反映低保费未必等同实际负担较低。至于部分保费和投保人承担金额较高的计划,是否值得选择,则要视乎其是否提供较高保障额、较少分项限制或较全面的医疗保障。所以,消费者选择宠物保险时,不宜只留意年缴保费,亦应同时检视其他细节,才可较准确评估实际保障效果。

[1] 水平轴是以15个计划的平均年度保费为基准线,垂直轴则是以15个计划的平均投保人承担金额为基准线。

[2] 投保人承担金额 = 实际费用 - 保险公司理赔金额

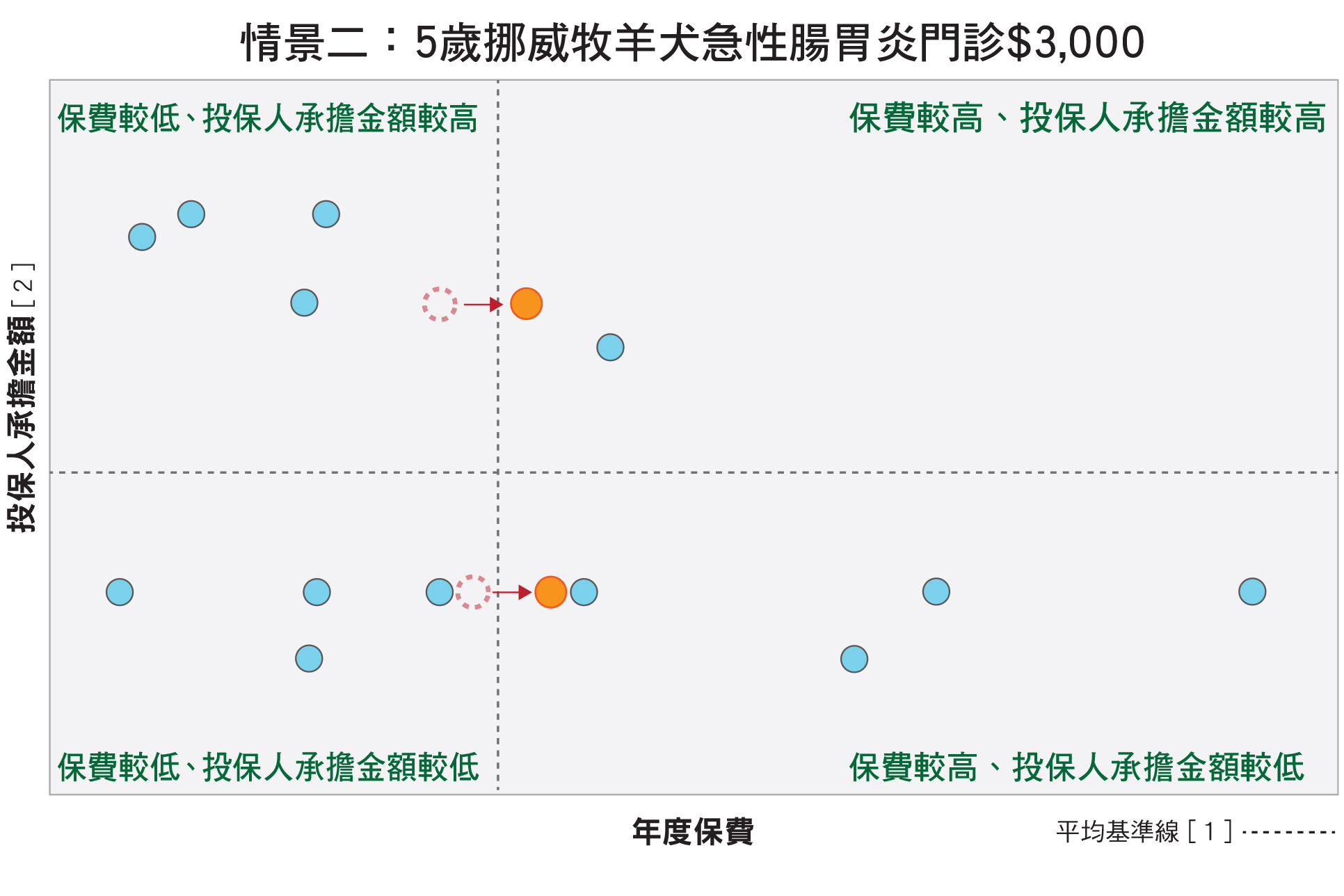

情景二:5岁挪威牧羊犬因急性肠胃炎接受1次门诊治疗,包括诊症、基本检查及处方药物,费用为$3,000。

情景二同样以15个计划作比较。整体而言,当受保宠物年龄由2岁增至5岁后,各计划的投保人承担金额分布大致相近,但年度保费普遍上升,因此部分计划在图中的相对位置亦有所变动。当中有2个计划有较明显变动其保费随年龄上升后,由原本较低保费水平移至较高保费水平,反映随着宠物年龄增加,即使投保人承担金额没有明显改变,保费上升亦可能影响计划在整体比较中的相对位置。因此,消费者应考虑宠物随年龄增长后的保费变化,才能较全面评估长远开支。

图中的橙点标示为投保人承担金额或年度保费发生主要变动的保险计划。

[1] 水平轴是以15个计划的平均年度保费为基准线,垂直轴则是以15个计划的平均投保人承担金额为基准线。

[2] 投保人承担金额 = 实际费用 - 保险公司理赔金额

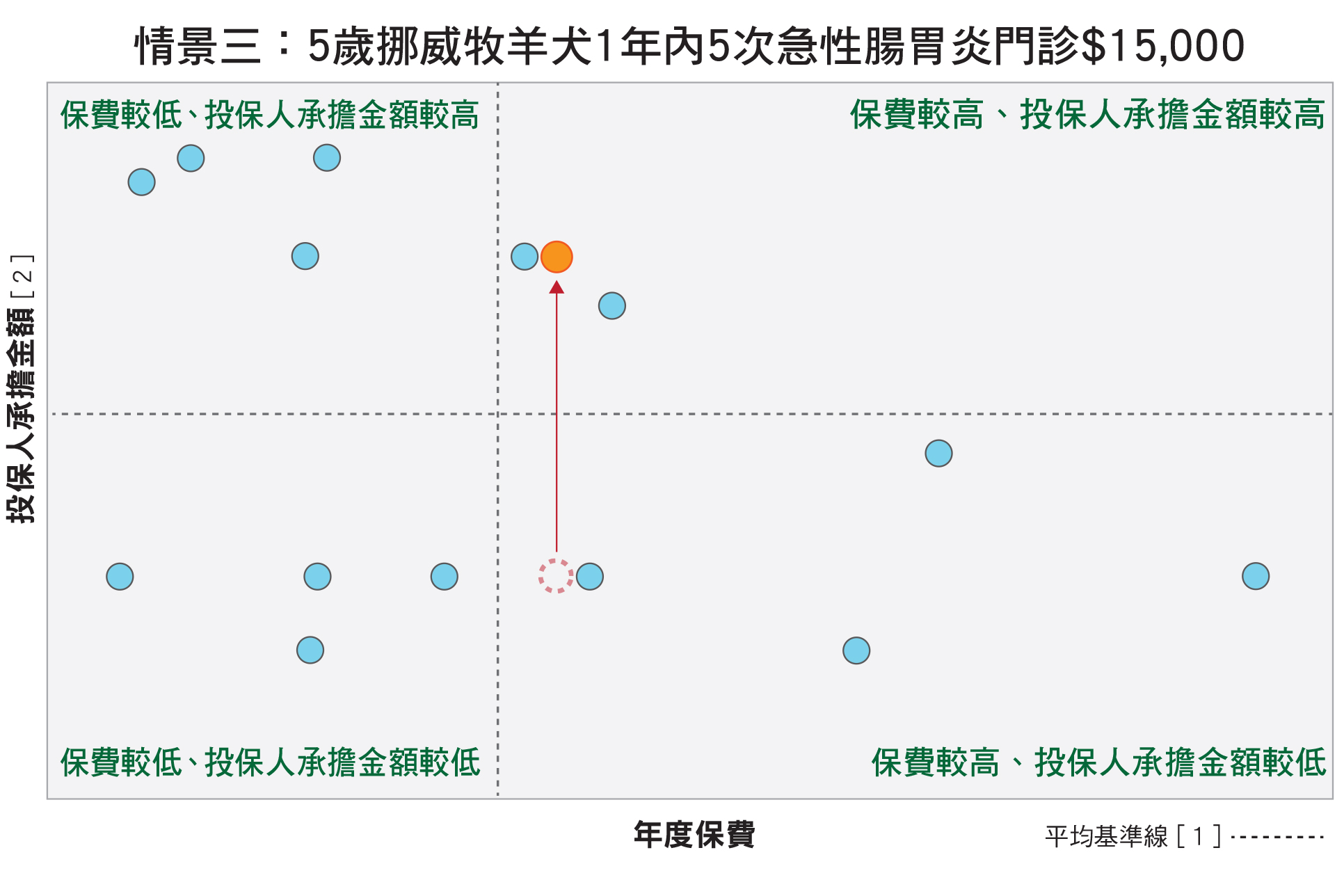

情景三:5岁挪威牧羊犬在一年内因急性肠胃炎先后5次到兽医诊所接受门诊治疗。每次治疗均包括诊症、基本检查及处方药物,每次门诊费用为$3,000,全年相关门诊费用合共为$15,000。

由于情景三涉及1年内5次门诊,15个计划整体投保人承担金额明显上升,反映投保人的实际负担除了受自负额比例影响,亦明显受到每次门诊赔偿上限、全年可索偿次数、年度赔偿上限及相关分项限额影响。从图中可见,有1个计划的位置变化较为明显,由情景二中的「保费较高、投保人承担金额较低」的位置,转为「保费较高、投保人承担金额较高」,显示在多次门诊的情景下,因兽医诊症费用上限,使其累积投保人承担金额明显增加。至于其他计划,虽然大多仍维持原有的相对位置,但也有不少计划的投保人需承担的金额水平向上移。

图中的橙点标示为投保人承担金额或年度保费发生主要变动的保险计划。

[1] 水平轴是以15个计划的平均年度保费为基准线,垂直轴则是以15个计划的平均投保人承担金额为基准线。

[2] 投保人承担金额 = 实际费用 - 保险公司理赔金额

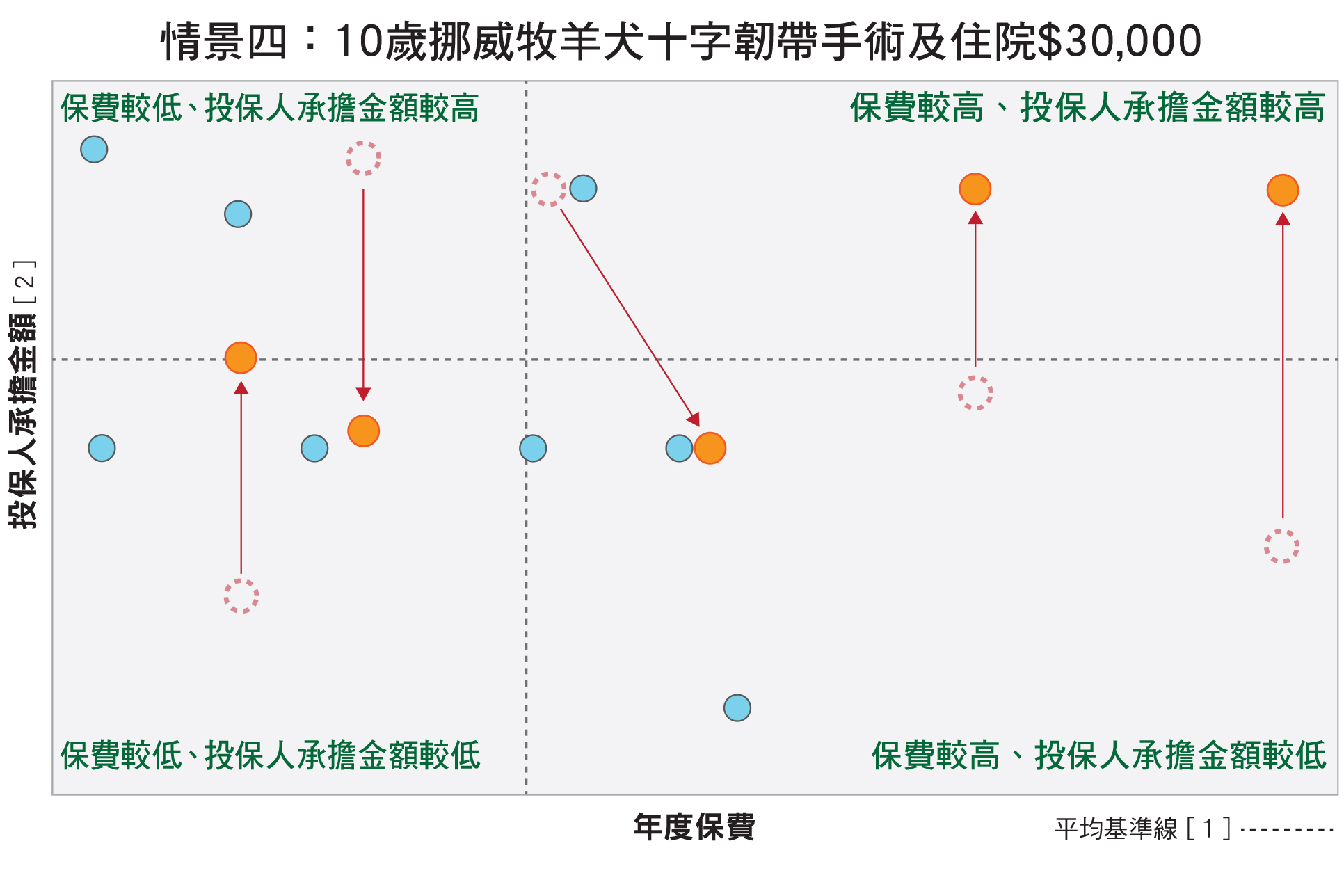

情景四:10岁挪威牧羊犬因十字韧带撕裂需接受手术及住院治疗,手术及门诊相关费用为$24,000,住院3日费用为$6,000,总费用合共为$30,000。

情景四的比较以15个列明承受保10岁宠物的计划作为参考;由于当中有2个计划需经核保审批及按个别情况报价,因此未纳入作比较。与情景三的多次门诊相比,情景四反映大型手术及住院保障的差异。从图中可见,部分计划的相对位置出现明显变化,当中5个计划在情景四中转至不同组别,反映手术及住院个案下,计划的保障效果未必与门诊个案一致。

具体而言,2个计划由情景三中投保人承担金额较低的位置,转为情景四的「保费较高、投保人承担金额较高」;1个计划亦由原先「保费较低、投保人承担金额较低」转为「保费较低、投保人承担金额较高」,显示在高额手术及住院费用下,投保人需自行承担的费用明显增加。另一方面,有1个计划由「保费较低、投保人承担金额较高」转为「保费较低、投保人承担金额较低」,另有1个计划则由「保费较高、投保人承担金额较高」转为「保费较高、投保人承担金额较低」的位置,反映部分计划在手术及住院情况下,保障效果反而较门诊情况更为突出。整体而言,消费者不宜只凭门诊情况判断计划是否合适,亦应同时比较手术及住院治疗保障,才可较全面评估保障效果。

图中的橙点标示为投保人承担金额或年度保费发生主要变动的保险计划。

[1] 水平轴是以13个计划的平均年度保费为基准线,垂直轴则是以13个计划的平均投保人承担金额为基准线。

[2] 投保人承担金额 = 实际费用 - 保险公司理赔金额

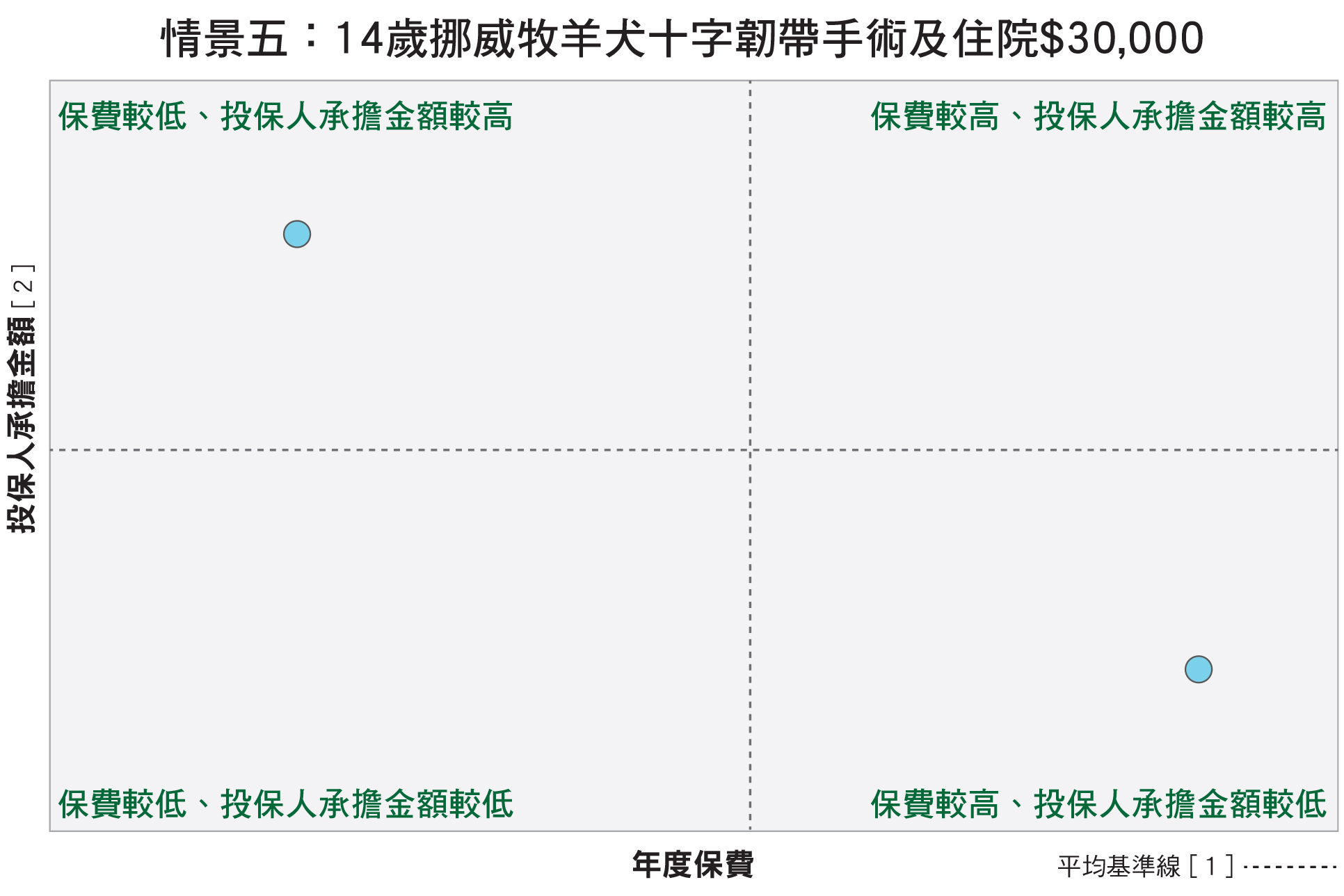

情景五:14岁挪威牧羊犬发生与情景四同类十字韧带撕裂情况,同样需接受手术及住院治疗,总费用为$30,000。

与情景四的10岁个案相比,14岁个案更能反映较年长宠物在投保及续保时面对的限制。由于宠物年龄愈高,患病及索偿风险一般亦会增加,保险公司对高龄宠物的承保条件、续保安排及保费核算通常会较为审慎。因此,即使同样是手术及住院个案,14岁宠物能否继续受保,往往比自负额高低或保障额多少更为关键。

在15个计划中,有7个计划在14岁时已不属承保或续保范围。此情况下,投保人便需要自行承担全数$30,000医疗开支。

余下8个计划在符合相关条件下,仍可能为14岁宠物提供保障或续保安排,但当中安排亦有差异。2个计划的年度保费需视乎核保结果而定,代表即使相关计划并非完全排除14岁宠物,实际保费、保障条款、是否附加限制或是否接受续保,仍可能要按宠物健康状况、过往病历、索偿纪录及保险公司的核保决定而定。另一方面,4个计划则列明如宠物于11岁前投保,可保证终生续保。这类安排对希望为宠物提供长期保障的主人较具参考价值,但仍需留意保费是否会随年龄上升、投保人承担金额会否增加,以及年长后是否仍受其他条款或不保事项限制。

整体而言,宠物主人应及早了解最高续保年龄、是否保证续保、年长宠物是否需重新核保,以及保费会否因年龄或健康状况而大幅调整。若等到宠物年老或已出现病症后才考虑投保,选择可能大幅减少,甚至需要自行承担大部分或全数高额医疗费用。

[1] 水平轴是以2个计划的平均年度保费为基准线,垂直轴则是以2个计划的平均投保人承担金额为基准线。

[2] 投保人承担金额 = 实际费用 - 保险公司理赔金额

保障细分项目 条款须看清

自本会在2023年发表宠物保险报告后,除基本医疗保障外,部分计划开始加入较高医疗保障额、指定疾病保障、影像诊断、复康治疗、保费豁免及其他附加保障等元素。情况类似人类面对癌症、心脏病、中风等严重疾病时,可能会依靠危疾保险、医疗保险或指定疾病保障,以应付治疗及复康开支;宠物保险市场亦逐步出现类似发展。

表四资料乃根据相关保险公司的回复,从表中可见,部分计划已不只涵盖一般诊症、住院及手术费用。例如#13的总医疗保障达$90,000,并涵盖另类或辅助治疗,例如针灸、水疗及物理治疗等。#21则提供较高年度医疗保障额,达$100,000,并列明MRI及CT可于年度医疗保额内自由分配,门诊、处方药物及住院费用亦不设传统分项上限模式。这些保障细项反映市场正逐步回应宠物主人对高昂诊金、长期疾病治疗、术后复康及其他照顾支援的需要。

以#18至#21为例,该系列计划按保障额分为不同级别,年度医疗保障额由$30,000至$100,000不等;亦可配合附加保障,例如FIP(猫科传染性腹膜炎)额外保额附加保障。FIP额外保额保障主要针对合资格猫只,为处方药物GS-441524(一款抗病毒药物)提供额外保障。另一方面,亦有计划(#22)保障对象延伸至龟及鸟类宠物。

其他计划亦有保障升级的例子。#24将总最高赔偿金额由每保单年度$70,000上调至$90,000,将慢性肾病的等候期由180日缩短至30日,并增设转保优惠;如受保宠物在保单生效日前已连续受保于本港其他保险公司承保的类似医疗保障至少1年,可获豁免相关等候期。

不过,保障范围扩阔,并不等于实际可获赔偿金额一定增加。现时市场上部分计划虽加入更多支援项目,但相关保障或设有每次、每日、每年或终身赔偿上限;部分项目亦可能只属自选或附加保障,投保人需缴付额外保费才可享有。因此,消费者比较计划时,不应只看保障项目是否存在,亦应同时留意该项目的赔偿上限、自负额、是否属基本保障、是否需额外投保,以及是否设有特定限制或不保事项。

市场速报|独立第三者责任保障或成新需求

宠物友善措施增加

调查的24个宠物保险计划中,有19个计划有包括第三者责任保障,一般作为医疗保障以外的附属项目,为受保宠物引致第三者身体受伤、死亡或财物损失,而投保人需在法律上承担赔偿责任的情况提供保障。根据是次调查结果,不同计划的第三者责任保障额、自负额、保障范围及不保事项均有差异。另一方面,市场上亦暂未有独立宠物第三者责任保障。

随着宠物友善场所增加,宠物进入餐厅、商场、公共空间或其他人流较多场所的机会亦可能上升,相关第三者责任风险或会更受关注。意见调查结果亦显示,47%受访者表示如市场上有独立宠物第三者责任保险,或会视乎保费及保障范围而考虑购买,反映部分宠物主人对专门针对该等风险的保障或有一定需求。

独立第三者责任保或有助填补保障缺口

独立产品能否普及,仍取决于保费水平、承保条件及理赔安排。若保费过高,一般宠物主人未必有意欲投保;若保障范围过窄,例如只涵盖指定场所或只保障指定犬种,实际保障作用亦有限。相反,若保障太阔而缺乏风险管控,保险公司或难以准确定价,长远可能导致保费上升或收紧承保。因此,产品设计或需要平衡三方面:保障足够、条款清晰,以及鼓励宠物主人履行合理照顾责任。

保障范围需要清楚界定

就此类新兴产品的「第三者责任」通常并不等同包含所有投诉、纠纷或道义上的赔偿。部分保单或只保障投保人在法律上需承担的法律责任,而非宠物造成滋扰、噪音、惊吓或一般争议所引起的非法律责任。保单亦可能要求理赔只限于事故属意外及突发;如宠物过往已有攻击纪录,或主人明知宠物具攻击性但未有采取合理措施,例如未有牵绳、宠物没有使用口罩或未有遵守场地规则,保险公司或可按条款拒绝或限制赔偿。

第三者索偿勿私下认责

应保留证据

宠物第三者责任保与一般医疗保险不同,索偿重点不只是「有否发生事故」或「费用多少」,而是谁需负上法律责任。如属第三者索偿,投保人不应与对方私下达成协议或承认责任,以免影响索偿结果;投保人应尽快通知保险公司,让保险公司处理及由专业人士跟进,并视乎情况安排公证行厘清责任。例如狗只在餐厅内撞倒顾客并引致顾客受伤,主人不宜在未了解事实及保单要求前,即时承诺承担全部医疗费用或签署和解文件。较稳妥做法是记录事故时间、地点、涉事人士、宠物状况、现场环境、宠物是否有被牵绳或配戴口罩、餐厅是否有张贴规则,以及是否有闭路电视片段或目击证人。若涉及人身受伤,亦应保留医疗报告、收据及相关通讯纪录。这不但有助理赔,亦可减少日后各方对事故经过的争议。