保險計劃調查結果

比較24個寵物保險計劃

投保年齡及保費

本會曾於2023年檢視市面上多個寵物保險計劃,而是次整理的寵物保險資料(截至2026年6月)合共涵蓋7間保險公司共24個寵物保險計劃。除了更新了原有計劃的保障範圍外,是次調查亦涵蓋新推出或新納入的寵物保險計劃作比較,以反映現時市場上相關產品的最新情況,詳見表二。

最高投保年齡仍以8歲較常見

檢視各計劃,只有#22提供龜類及鳥類寵物保障,其餘計劃均只承保貓隻及狗隻,而最高投保的寵物年齡仍以8歲較常見。24個計劃中,共有17個計劃屬此類別,包括#1至#3、#6至#17、#23及#24。換言之,約7成計劃仍只接受最高8歲的寵物首次投保,反映年齡限制仍是寵物主人投保時需要留意的重要因素之一。

餘下7個計劃則接受較年長寵物首次投保,當中#4和#5的最高投保年齡為12歲,#18至#21的最高投保年齡為11歲,而提供龜鳥計劃的#22則接受1歲至10歲的合資格龜鳥投保。

續保年齡方面,各計劃差異較大。#1至#13列明可續保至12歲、13歲或15歲;其餘計劃續保時則不設年齡限制,或列明可終身每年續保。不過,部分較年長寵物續保時仍可能需要經核保審批,或須按個別情況考慮或每年重新核保。因此,有意為年長寵物投保的人士,除了要留意首次投保年齡上限,亦要查詢清楚最高續保年齡、是否保證續保,以及續保時保費會否因年齡、健康狀況或索償紀錄而調整。

不同計劃的自負額受多種因素影響

寵物保險的自負額,是投保人提出索償時需要自行承擔的部分。實際計算時,通常會先按索償金額乘以保單列明的比例,扣除該部分後,餘額才會再按相關保障項目的年度上限、分項上限、每日上限或每次上限計算賠償。

從表二可見,不同計劃的醫療自負額安排差異頗大。計劃#1至#3採用按寵物實際年齡遞增的方式計算,0至8歲為30%,9歲或以上則增至40%,即寵物年紀愈大,投保人於索償時需承擔的比例亦會提高。#14至#17依投保時的寵物年齡計算,4歲前、7歲前及9歲前投保的對應比率分別為20%、30%與40%。計劃#4至#8、#22至#24則分別採用固定20%、50%或30%的安排,計算方法相對直接。計劃#9至#11的醫療保障不設自負額,屬調查中較少見的安排。另有計劃的自負額並非只與年齡有關,亦與獸醫網絡安排掛鈎。計劃#18至#21中,13周至11個月大的受保寵物自負額為50%;寵物滿1歲或以上後,如使用網絡獸醫,自負額為10%;如使用非網絡獸醫,則為30%。因此,投保人需在求診前確認有關診所是否屬指定獸醫網絡,以免影響索償時計算的比例。

整體而言,自負額較低並不一定代表整體保障較佳,因為最終賠償仍受最高賠償額、分項上限、適用保障項目、獸醫網絡及不保事項影響。投保人宜把自負額與保障範圍及賠償上限一併比較,才可較準確估算索償時的實際負擔。

保費多按年齡或年齡組別釐訂

保費方面,大部分計劃會按寵物年齡、年齡組別、品種或續保時的核保情況釐訂保費,詳見表三。假設投保寵物為挪威牧羊犬,並以年繳形式繳納保費為例,#18至#21的保費由寵物13周至10歲逐年遞增;#1至#3亦按個別年齡釐定保費,整體上隨寵物年齡上升而增加,但6個月至1歲以下的保費則較1歲寵物為高。

另外,有部分計劃按年齡組別釐定劃一保費。其中#4至#5按13周至4歲、5至8歲、9至12歲及13至15歲等年齡組別收取指定金額的狗隻保費;#6主要在6個月至8歲的投保期收取劃一的年繳保費,至於9歲或以上的續保申請則需經核保審批,保費一般不多於原有保費的15%或25%。

同時,部分計劃並未列出固定保費,而是註明實際保費需視乎投保時的報價、續保時的核保結果或個別情況而定。因此,消費者在比較時不宜只根據保障表推算實際成本。

模擬5大情景投保

同一犬種保費與投保人承擔金額的相應變化

是次模擬5個特定投保情景的目的,並非評定個別保險計劃的優劣,而是展示在不同情況下(例如門診治療需要、住院保障需求及寵物年齡等因素),各保險計劃如何因應其保障條款及限制(例如是否設有自負額、共同保險比例或各項保障賠償上限),影響投保人在提出索償時最終需要自行承擔的金額。

模擬情景假設指定犬種因患上特定疾病或遭受指定傷患而接受門診或住院治療,並就預設的醫療費用向相關保險公司提出索償。為方便比較,模擬未有細分各項醫療開支(例如獸醫診症費、藥物費、檢查費及注射費等),而是以整體醫療費用作計算基礎。

由於不同寵物的品種、年齡及健康狀況各異,其可能面對的健康風險亦有所不同;同時,保險公司的實際賠償安排亦會受多項因素影響,例如保單條款、保障範圍及投保前已存在的疾病等。因此,本模擬結果僅以不記名方式作說明用途,旨在展示在特定假設情景下,投保人可能需要承擔的金額如何隨保險計劃條款而有所變化。

消費者在選擇寵物保險計劃時,不宜只比較保費高低或單一情景下的承擔金額,而應同時考慮多項因素,包括寵物的年齡、品種、健康狀況、日常門診需要、是否較大機會出現慢性病或重複求診,以及日後是否需要較高額的手術及住院保障。此外,亦應仔細比較各計劃的自負額、共同保險比例、每次及年度賠償上限、分項保障限制、等候期、既有疾病安排、最高投保及續保年齡,以及保費會否隨年齡或核保結果而調整。

為了客觀、公平地比較市場上不同寵物保險計劃的保障內容及保費水平,本會是次模擬投保採取了以下的設定與篩選準則:

- 統一以挪威牧羊犬作為模擬投保寵物。

- 僅納入適用於狗隻的保險計劃,其餘不承保狗隻的寵物保險計劃均被剔除。

- 只選取同時涵蓋門診及住院保障的綜合計劃。凡是只單獨提供門診或只單獨提供住院保障的計劃,不納入是次模擬範圍。

- 僅聚焦涵蓋市場上較普遍、沒有網絡醫生的保險計劃或以「非網絡獸醫」計算自負額的保險計劃。

按照以上條件過濾後,可納入至以下模擬情景的寵物保險計劃將由24個篩選至15個。本會模擬以挪威牧羊犬投保,並以5個不同年齡及醫療情景比較各計劃的保障效果及保費水平。5個情景分別如下:

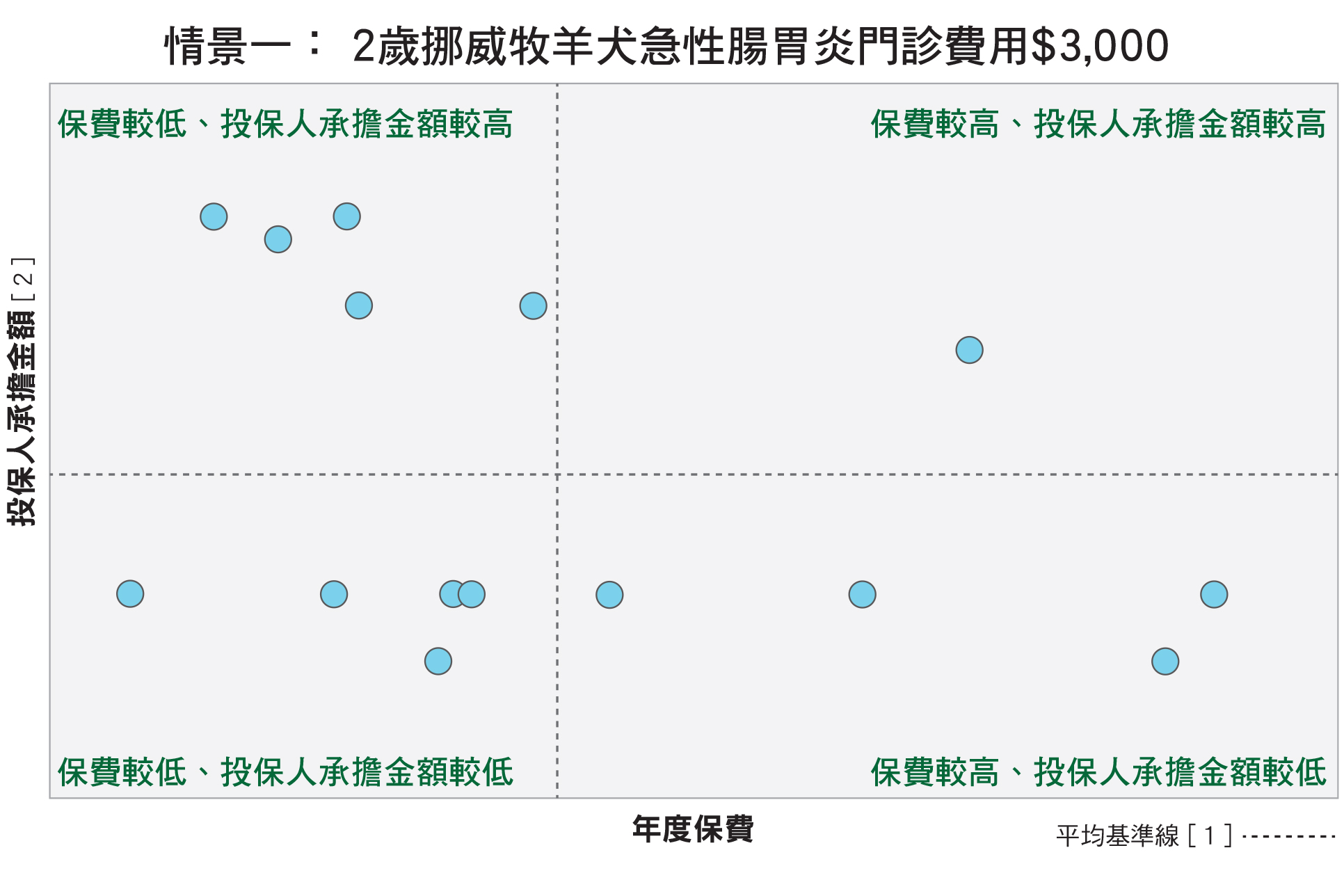

情景一:2歲挪威牧羊犬因急性腸胃炎接受1次門診治療,包括診症、基本檢查及處方藥物,費用為$3,000。

情景一以15個計劃為參考,綜合數據顯示,各產品在保費及投保人承擔金額上的設定差異十分明顯。有5個計劃保費及投保人承擔金額均相對較低,對預算有限、又希望減低一般門診開支風險的消費者而言,表面上較具成本效益。不過,單一門診情景並不一定能完全反映整體保障水平。另一方面,有5個計劃雖然保費相對較低,但在情景一的門診個案中,投保人仍需承擔較多費用,反映低保費未必等同實際負擔較低。至於部分保費和投保人承擔金額較高的計劃,是否值得選擇,則要視乎其是否提供較高保障額、較少分項限制或較全面的醫療保障。所以,消費者選擇寵物保險時,不宜只留意年繳保費,亦應同時檢視其他細節,才可較準確評估實際保障效果。

[1] 水平軸是以15個計劃的平均年度保費為基準線,垂直軸則是以15個計劃的平均投保人承擔金額為基準線。

[2] 投保人承擔金額 = 實際費用 - 保險公司理賠金額

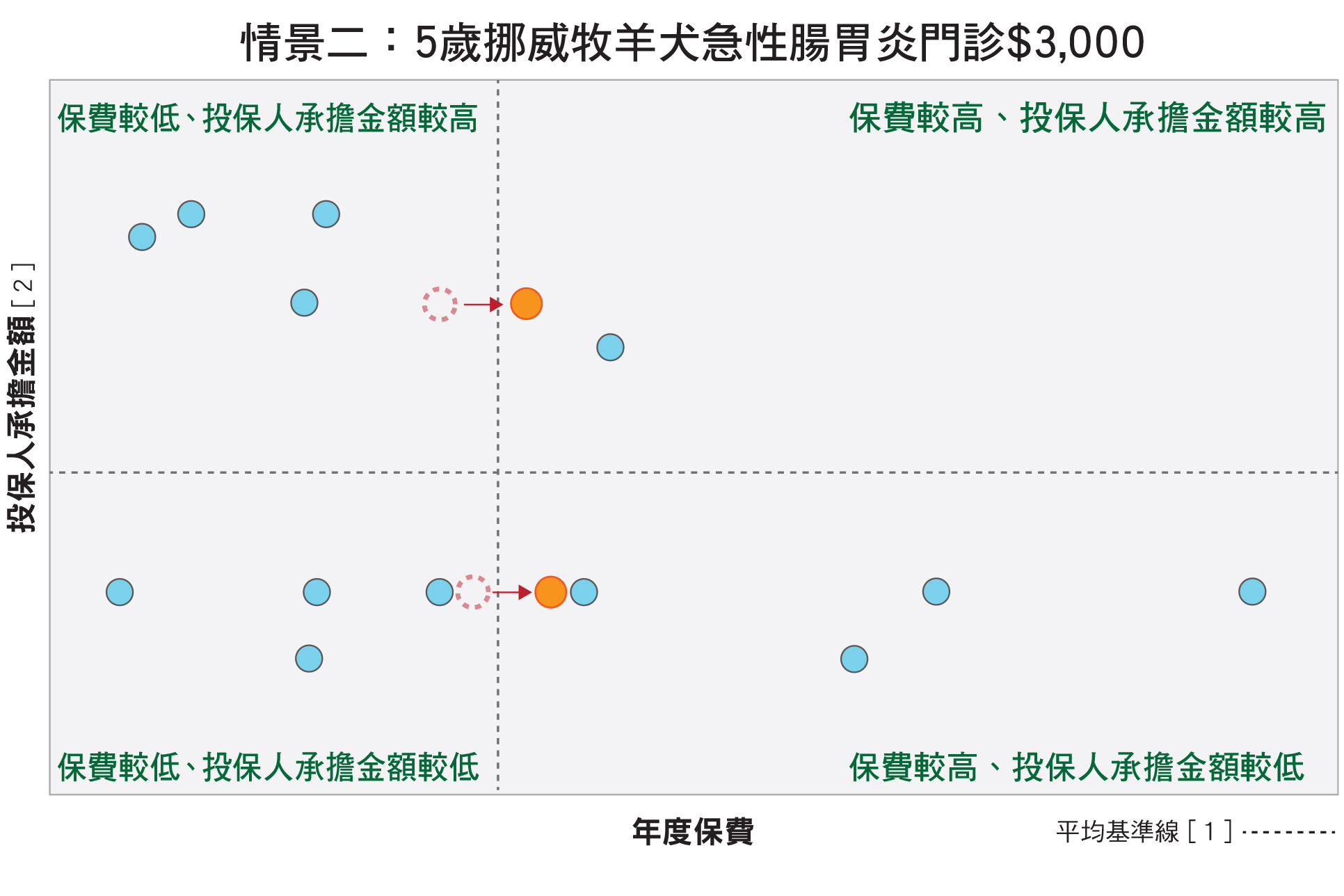

情景二:5歲挪威牧羊犬因急性腸胃炎接受1次門診治療,包括診症、基本檢查及處方藥物,費用為$3,000。

情景二同樣以15個計劃作比較。整體而言,當受保寵物年齡由2歲增至5歲後,各計劃的投保人承擔金額分布大致相近,但年度保費普遍上升,因此部分計劃在圖中的相對位置亦有所變動。當中有2個計劃有較明顯變動其保費隨年齡上升後,由原本較低保費水平移至較高保費水平,反映隨着寵物年齡增加,即使投保人承擔金額沒有明顯改變,保費上升亦可能影響計劃在整體比較中的相對位置。因此,消費者應考慮寵物隨年齡增長後的保費變化,才能較全面評估長遠開支。

圖中的橙點標示為投保人承擔金額或年度保費發生主要變動的保險計劃。

[1] 水平軸是以15個計劃的平均年度保費為基準線,垂直軸則是以15個計劃的平均投保人承擔金額為基準線。

[2] 投保人承擔金額 = 實際費用 - 保險公司理賠金額

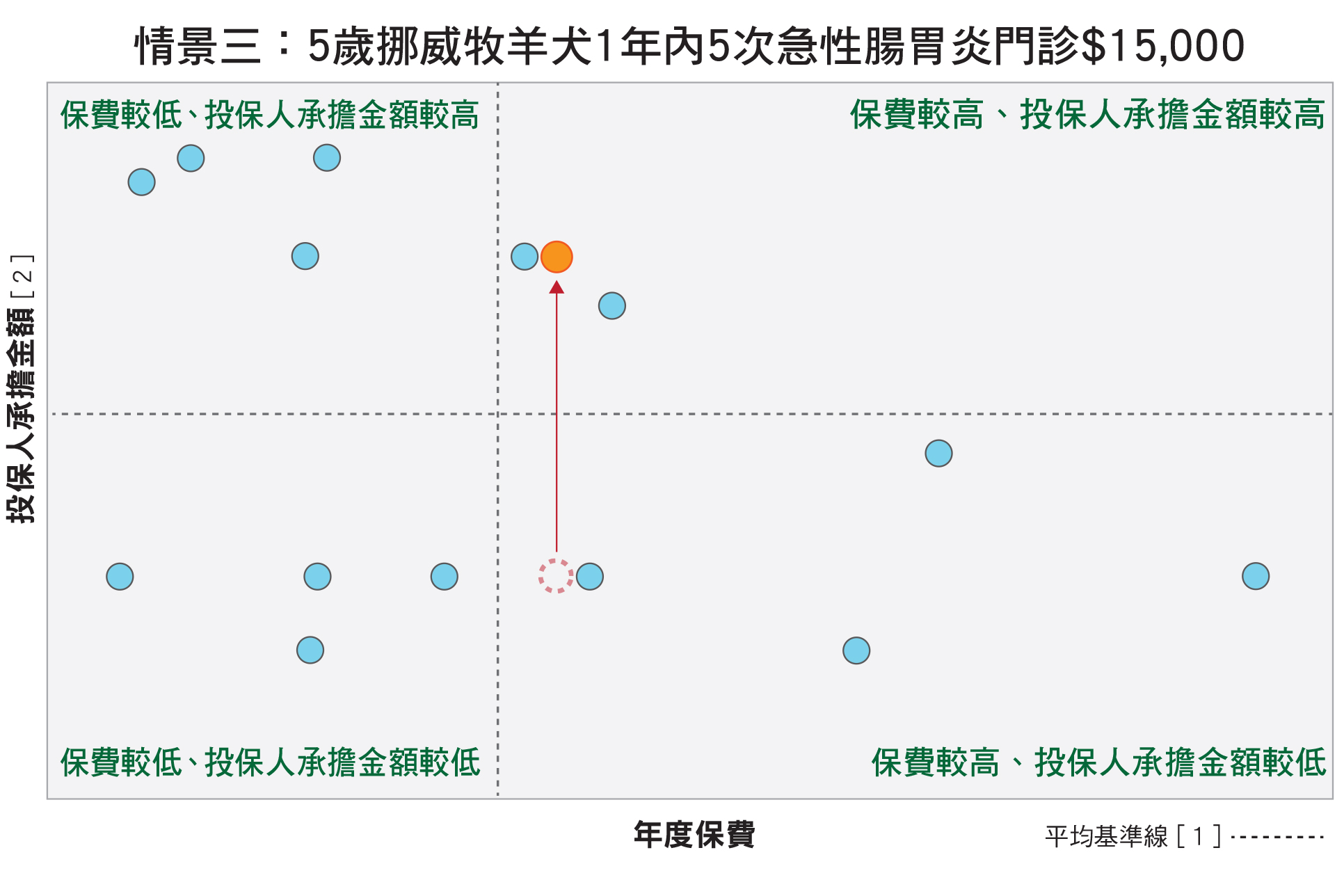

情景三:5歲挪威牧羊犬在一年內因急性腸胃炎先後5次到獸醫診所接受門診治療。每次治療均包括診症、基本檢查及處方藥物,每次門診費用為$3,000,全年相關門診費用合共為$15,000。

由於情景三涉及1年內5次門診,15個計劃整體投保人承擔金額明顯上升,反映投保人的實際負擔除了受自負額比例影響,亦明顯受到每次門診賠償上限、全年可索償次數、年度賠償上限及相關分項限額影響。從圖中可見,有1個計劃的位置變化較為明顯,由情景二中的「保費較高、投保人承擔金額較低」的位置,轉為「保費較高、投保人承擔金額較高」,顯示在多次門診的情景下,因獸醫診症費用上限,使其累積投保人承擔金額明顯增加。至於其他計劃,雖然大多仍維持原有的相對位置,但也有不少計劃的投保人需承擔的金額水平向上移。

圖中的橙點標示為投保人承擔金額或年度保費發生主要變動的保險計劃。

[1] 水平軸是以15個計劃的平均年度保費為基準線,垂直軸則是以15個計劃的平均投保人承擔金額為基準線。

[2] 投保人承擔金額 = 實際費用 - 保險公司理賠金額

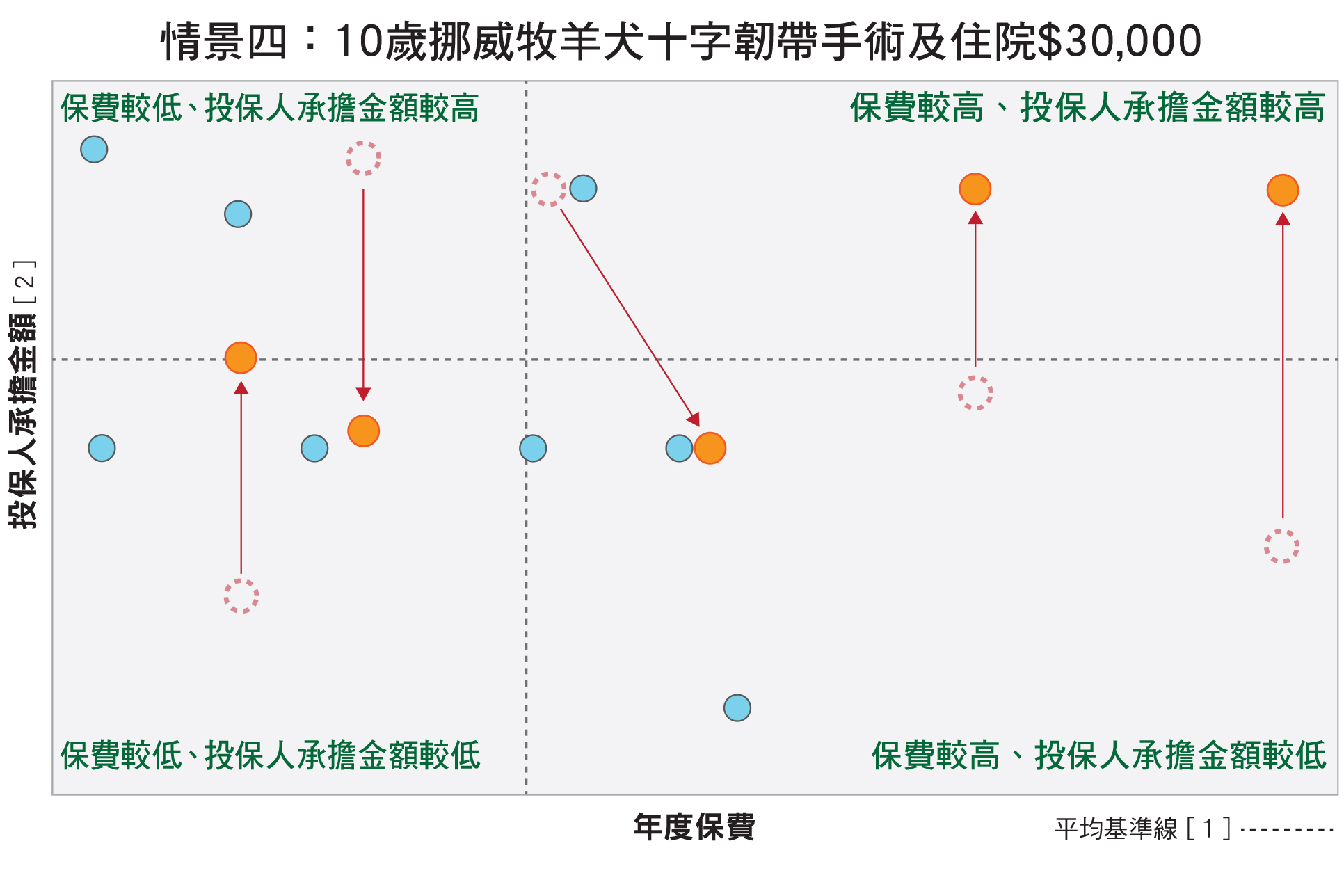

情景四:10歲挪威牧羊犬因十字韌帶撕裂需接受手術及住院治療,手術及門診相關費用為$24,000,住院3日費用為$6,000,總費用合共為$30,000。

情景四的比較以15個列明承受保10歲寵物的計劃作為參考;由於當中有2個計劃需經核保審批及按個別情況報價,因此未納入作比較。與情景三的多次門診相比,情景四反映大型手術及住院保障的差異。從圖中可見,部分計劃的相對位置出現明顯變化,當中5個計劃在情景四中轉至不同組別,反映手術及住院個案下,計劃的保障效果未必與門診個案一致。

具體而言,2個計劃由情景三中投保人承擔金額較低的位置,轉為情景四的「保費較高、投保人承擔金額較高」;1個計劃亦由原先「保費較低、投保人承擔金額較低」轉為「保費較低、投保人承擔金額較高」,顯示在高額手術及住院費用下,投保人需自行承擔的費用明顯增加。另一方面,有1個計劃由「保費較低、投保人承擔金額較高」轉為「保費較低、投保人承擔金額較低」,另有1個計劃則由「保費較高、投保人承擔金額較高」轉為「保費較高、投保人承擔金額較低」的位置,反映部分計劃在手術及住院情況下,保障效果反而較門診情況更為突出。整體而言,消費者不宜只憑門診情況判斷計劃是否合適,亦應同時比較手術及住院治療保障,才可較全面評估保障效果。

圖中的橙點標示為投保人承擔金額或年度保費發生主要變動的保險計劃。

[1] 水平軸是以13個計劃的平均年度保費為基準線,垂直軸則是以13個計劃的平均投保人承擔金額為基準線。

[2] 投保人承擔金額 = 實際費用 - 保險公司理賠金額

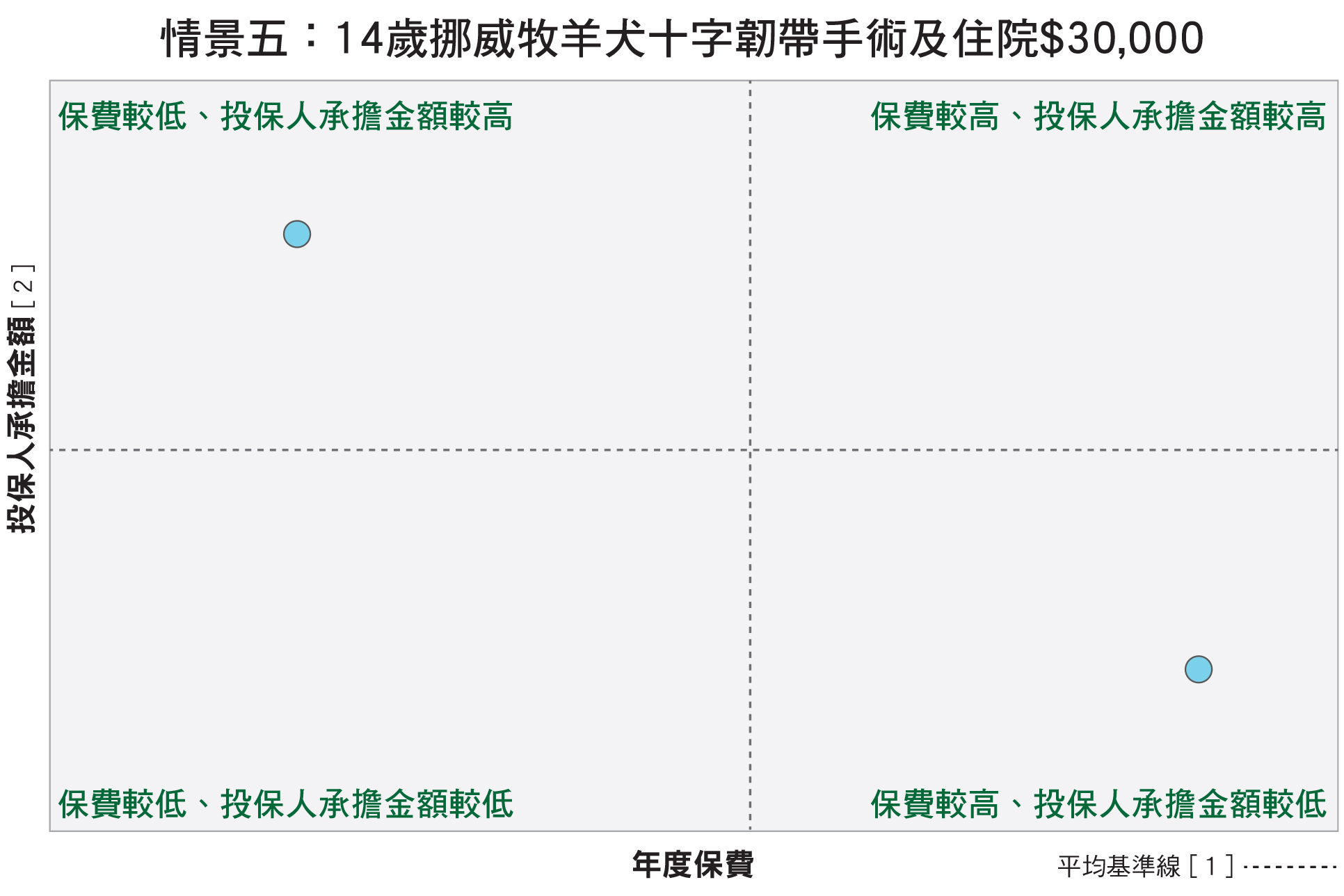

情景五:14歲挪威牧羊犬發生與情景四同類十字韌帶撕裂情況,同樣需接受手術及住院治療,總費用為$30,000。

與情景四的10歲個案相比,14歲個案更能反映較年長寵物在投保及續保時面對的限制。由於寵物年齡愈高,患病及索償風險一般亦會增加,保險公司對高齡寵物的承保條件、續保安排及保費核算通常會較為審慎。因此,即使同樣是手術及住院個案,14歲寵物能否繼續受保,往往比自負額高低或保障額多少更為關鍵。

在15個計劃中,有7個計劃在14歲時已不屬承保或續保範圍。此情況下,投保人便需要自行承擔全數$30,000醫療開支。

餘下8個計劃在符合相關條件下,仍可能為14歲寵物提供保障或續保安排,但當中安排亦有差異。2個計劃的年度保費需視乎核保結果而定,代表即使相關計劃並非完全排除14歲寵物,實際保費、保障條款、是否附加限制或是否接受續保,仍可能要按寵物健康狀況、過往病歷、索償紀錄及保險公司的核保決定而定。另一方面,4個計劃則列明如寵物於11歲前投保,可保證終生續保。這類安排對希望為寵物提供長期保障的主人較具參考價值,但仍需留意保費是否會隨年齡上升、投保人承擔金額會否增加,以及年長後是否仍受其他條款或不保事項限制。

整體而言,寵物主人應及早了解最高續保年齡、是否保證續保、年長寵物是否需重新核保,以及保費會否因年齡或健康狀況而大幅調整。若等到寵物年老或已出現病症後才考慮投保,選擇可能大幅減少,甚至需要自行承擔大部分或全數高額醫療費用。

[1] 水平軸是以2個計劃的平均年度保費為基準線,垂直軸則是以2個計劃的平均投保人承擔金額為基準線。

[2] 投保人承擔金額 = 實際費用 - 保險公司理賠金額

保障細分項目 條款須看清

自本會在2023年發表寵物保險報告後,除基本醫療保障外,部分計劃開始加入較高醫療保障額、指定疾病保障、影像診斷、復康治療、保費豁免及其他附加保障等元素。情況類似人類面對癌症、心臟病、中風等嚴重疾病時,可能會依靠危疾保險、醫療保險或指定疾病保障,以應付治療及復康開支;寵物保險市場亦逐步出現類似發展。

表四資料乃根據相關保險公司的回覆,從表中可見,部分計劃已不只涵蓋一般診症、住院及手術費用。例如#13的總醫療保障達$90,000,並涵蓋另類或輔助治療,例如針灸、水療及物理治療等。#21則提供較高年度醫療保障額,達$100,000,並列明MRI及CT可於年度醫療保額內自由分配,門診、處方藥物及住院費用亦不設傳統分項上限模式。這些保障細項反映市場正逐步回應寵物主人對高昂診金、長期疾病治療、術後復康及其他照顧支援的需要。

以#18至#21為例,該系列計劃按保障額分為不同級別,年度醫療保障額由$30,000至$100,000不等;亦可配合附加保障,例如FIP(貓科傳染性腹膜炎)額外保額附加保障。FIP額外保額保障主要針對合資格貓隻,為處方藥物GS-441524(一款抗病毒藥物)提供額外保障。另一方面,亦有計劃(#22)保障對象延伸至龜及鳥類寵物。

其他計劃亦有保障升級的例子。#24將總最高賠償金額由每保單年度$70,000上調至$90,000,將慢性腎病的等候期由180日縮短至30日,並增設轉保優惠;如受保寵物在保單生效日前已連續受保於本港其他保險公司承保的類似醫療保障至少1年,可獲豁免相關等候期。

不過,保障範圍擴闊,並不等於實際可獲賠償金額一定增加。現時市場上部分計劃雖加入更多支援項目,但相關保障或設有每次、每日、每年或終身賠償上限;部分項目亦可能只屬自選或附加保障,投保人需繳付額外保費才可享有。因此,消費者比較計劃時,不應只看保障項目是否存在,亦應同時留意該項目的賠償上限、自負額、是否屬基本保障、是否需額外投保,以及是否設有特定限制或不保事項。

市場速報|獨立第三者責任保障或成新需求

寵物友善措施增加

調查的24個寵物保險計劃中,有19個計劃有包括第三者責任保障,一般作為醫療保障以外的附屬項目,為受保寵物引致第三者身體受傷、死亡或財物損失,而投保人需在法律上承擔賠償責任的情況提供保障。根據是次調查結果,不同計劃的第三者責任保障額、自負額、保障範圍及不保事項均有差異。另一方面,市場上亦暫未有獨立寵物第三者責任保障。

隨着寵物友善場所增加,寵物進入餐廳、商場、公共空間或其他人流較多場所的機會亦可能上升,相關第三者責任風險或會更受關注。意見調查結果亦顯示,47%受訪者表示如市場上有獨立寵物第三者責任保險,或會視乎保費及保障範圍而考慮購買,反映部分寵物主人對專門針對該等風險的保障或有一定需求。

獨立第三者責任保或有助填補保障缺口

獨立產品能否普及,仍取決於保費水平、承保條件及理賠安排。若保費過高,一般寵物主人未必有意欲投保;若保障範圍過窄,例如只涵蓋指定場所或只保障指定犬種,實際保障作用亦有限。相反,若保障太闊而缺乏風險管控,保險公司或難以準確定價,長遠可能導致保費上升或收緊承保。因此,產品設計或需要平衡三方面:保障足夠、條款清晰,以及鼓勵寵物主人履行合理照顧責任。

保障範圍需要清楚界定

就此類新興產品的「第三者責任」通常並不等同包含所有投訴、糾紛或道義上的賠償。部分保單或只保障投保人在法律上需承擔的法律責任,而非寵物造成滋擾、噪音、驚嚇或一般爭議所引起的非法律責任。保單亦可能要求理賠只限於事故屬意外及突發;如寵物過往已有攻擊紀錄,或主人明知寵物具攻擊性但未有採取合理措施,例如未有牽繩、寵物沒有使用口罩或未有遵守場地規則,保險公司或可按條款拒絕或限制賠償。

第三者索償勿私下認責

應保留證據

寵物第三者責任保與一般醫療保險不同,索償重點不只是「有否發生事故」或「費用多少」,而是誰需負上法律責任。如屬第三者索償,投保人不應與對方私下達成協議或承認責任,以免影響索償結果;投保人應盡快通知保險公司,讓保險公司處理及由專業人士跟進,並視乎情況安排公證行釐清責任。例如狗隻在餐廳內撞倒顧客並引致顧客受傷,主人不宜在未了解事實及保單要求前,即時承諾承擔全部醫療費用或簽署和解文件。較穩妥做法是記錄事故時間、地點、涉事人士、寵物狀況、現場環境、寵物是否有被牽繩或配戴口罩、餐廳是否有張貼規則,以及是否有閉路電視片段或目擊證人。若涉及人身受傷,亦應保留醫療報告、收據及相關通訊紀錄。這不但有助理賠,亦可減少日後各方對事故經過的爭議。