模拟例子及扣税安排

保证内部回报率的模拟例子

例子假设:投保人为一名45岁非吸烟男性,希望以5年时间缴付保费,投保一份在其65岁时开始支付年金入息的美元年金计划,并领取20年的年金入息。

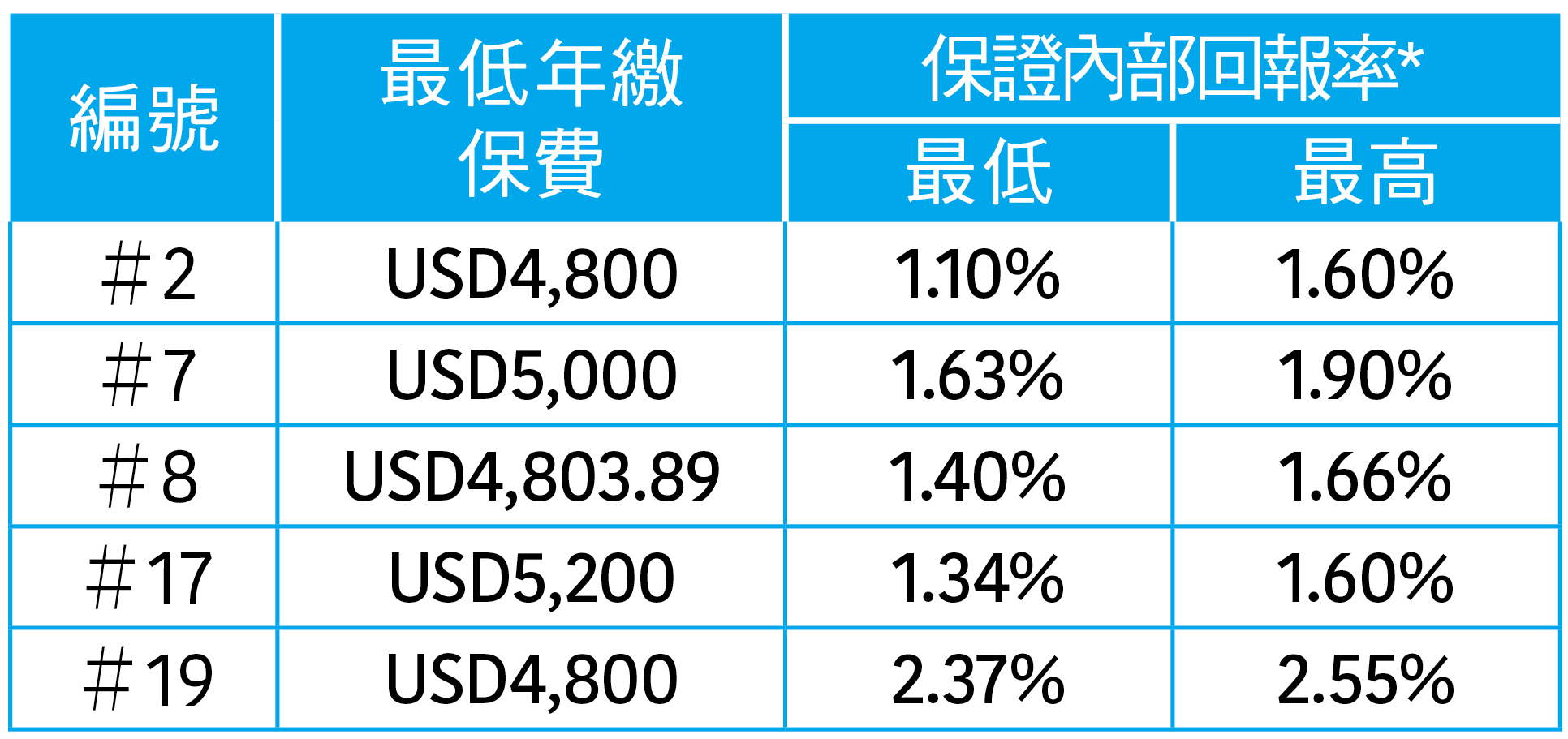

综合是次调查,下表列出符合以上条件的计划、其最低年缴保费及保证内部回报率:

* 范围差异或取决于缴付模式

#2、#7、#8、#17及#19均符合例子假设,最低年缴保费由USD4,800(#2及#19)至最高USD5,200(#17),相差约8%;而保证内部回报率方面,则由最低1.10%(#2)至最高2.55%(#19),相差1.45个百分点。值得留意的是,若只参考保费及保证内部回报率,#19为5个计划中最划算;惟该计划并没有「失业延缴保费」或「保费假期」、「意外保费豁免」等保障。如前文所述,除了保费和保证内部回报率外,消费者亦宜因应个人需要,审视不同计划的其他特点及保障的重要性。

税项扣减的模拟例子

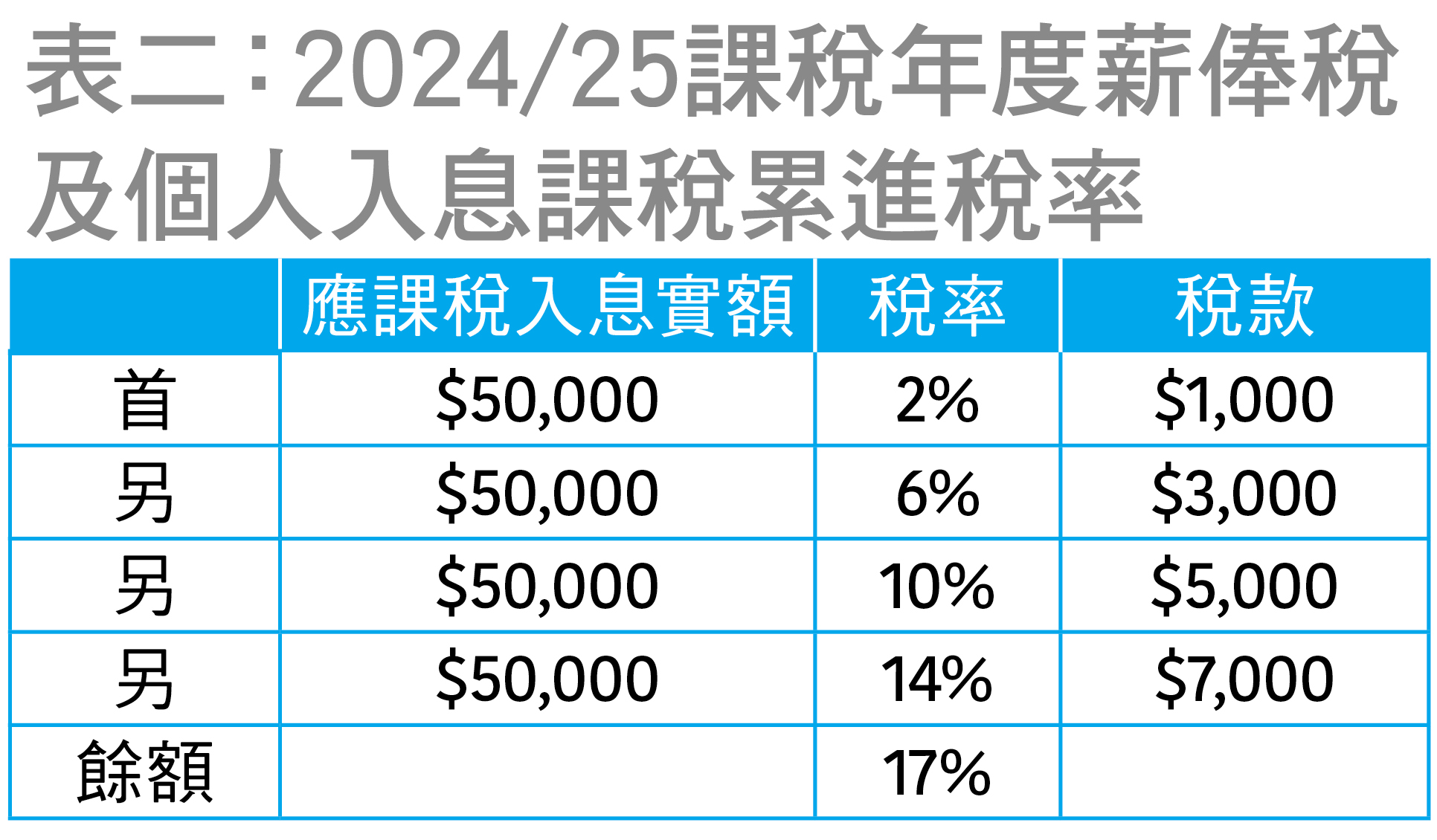

合资格延期年金保费及可扣税强积金自愿性供款可扣除的应课税入息是合并计算,每个课税年度最多为$60,000。以下例子透过模拟不同入息的人士,以不同金额缴付年金计划的保费后,按下表二的累进税率简略计算可节省的应缴税款,供消费者参考。

例子基本假设:

投保人为单身人士及只享有基本免税额

没有任何可扣税强积金自愿性供款

应缴税款按表二之税率计算

计算包括2024/25课税年度的利得税、薪俸税及个人入息课税税款宽减,为$1,500

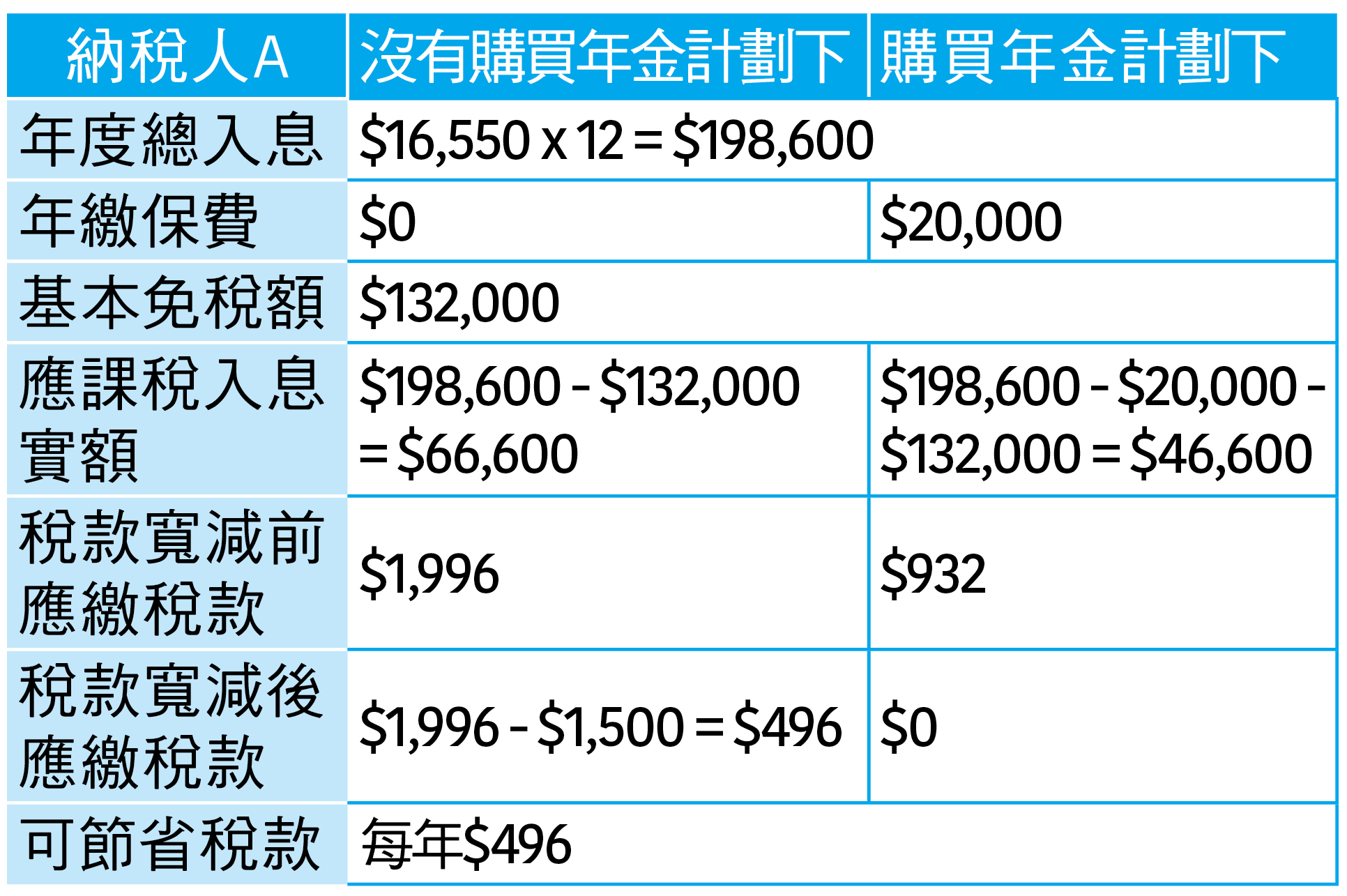

综合以上3个例子,由于纳税人A的收入相对较低,需要缴付的税款会相应较少;另外,考虑到纳税人A的年度收入不算太高,故假设其投保保费较低的计划,因此实际可节省的税款属3个例子中最少,为$496。虽然所节省的税款并非十分显著,但长远累积下来,仍有一定分别。再者,获税务扣除可能为消费者购买年金计划的诱因;然而,为个人退休作储蓄及打算,亦为重要。

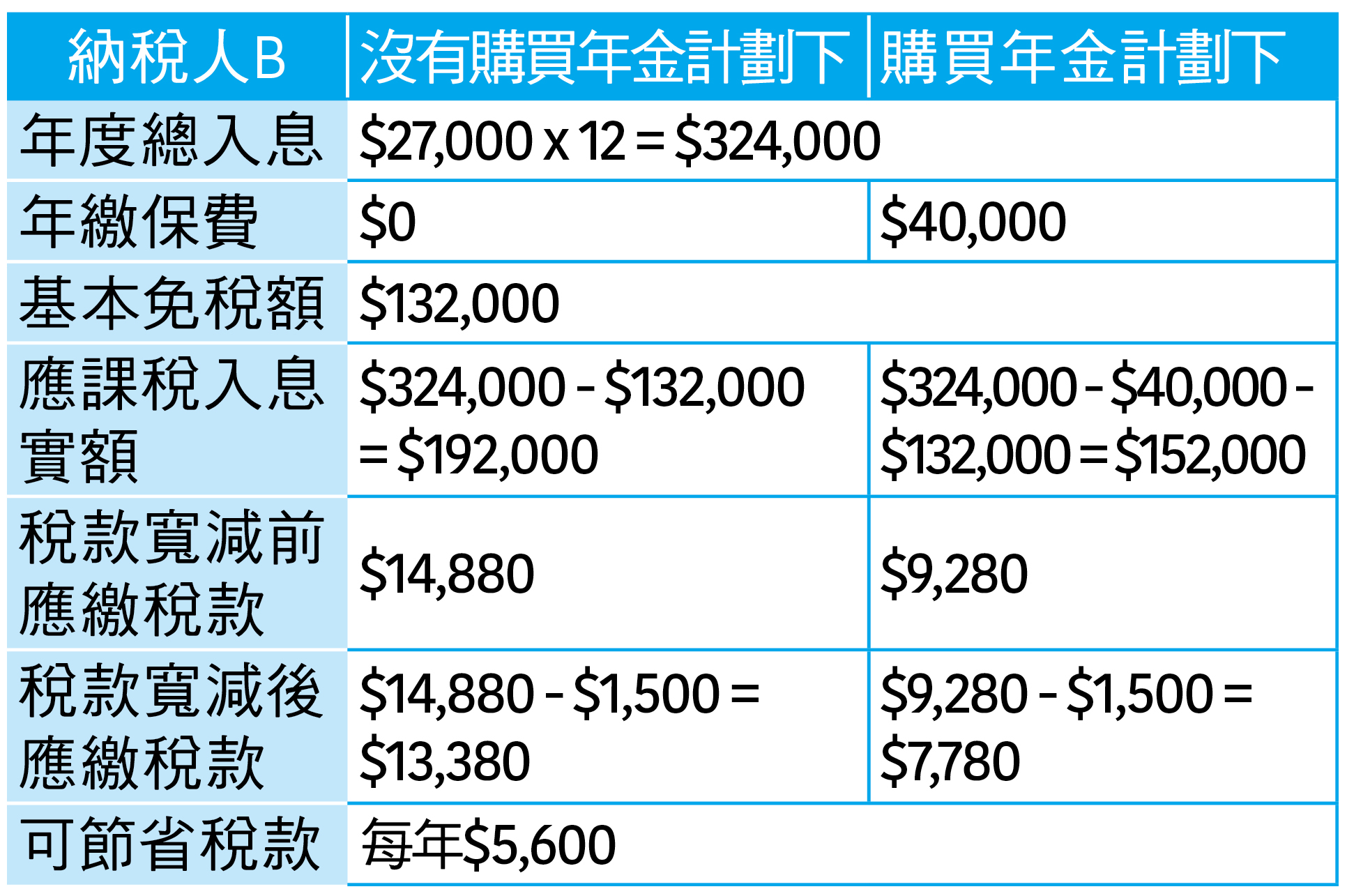

纳税人B的收入较纳税人A高,故假设纳税人B在课税年度内以$40,000缴付年金计划的保费,比没有投保年金计划可节省$5,600税款。

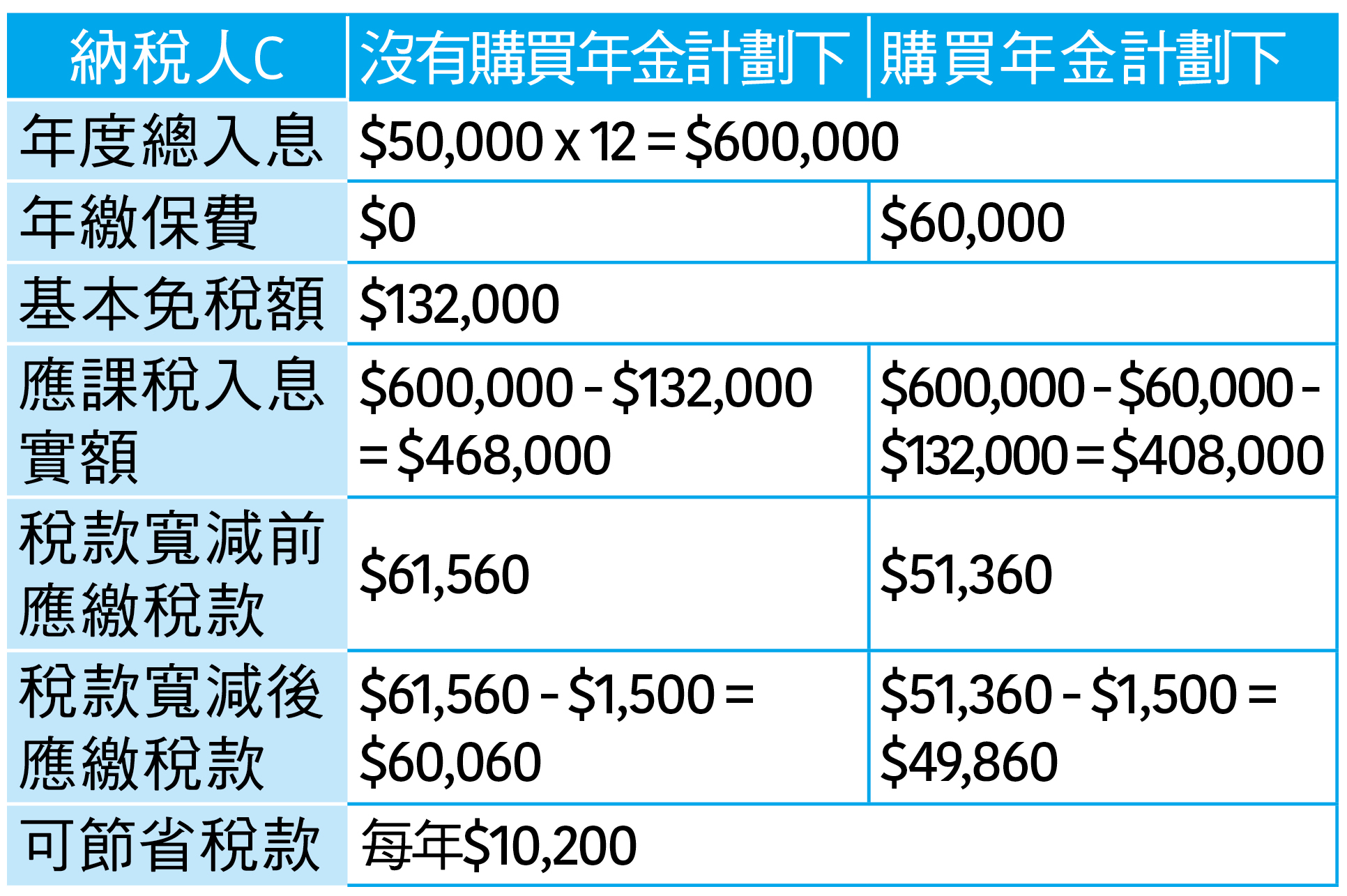

纳税人C属3个例子中年度收入最高,故假设其会选择投放较多资源为退休作准备;并年缴$60,000投保年金计划,属目前指明的最高税务入息扣除额,可以节省$10,200税款。换言之,若按累进税率的最高税率(即17%)计算,一名纳税人即使在一个课税年度内就年金计划缴付多于$60,000的保费,该名人士最多可节省的税款仍然是$10,200。

合资格延期年金保单(「年金计划」)的扣税安排

每名纳税人可否在同一个课税年度为多于一份年金计划而缴付的合资格保费申请扣除应课税入息?相关保单数目是否设有上限?

纳税人可在同一个课税年度为一份或多于一份年金计划而缴付的合资格年金保费申请扣除应课税入息,保单数目不设上限;若一名纳税人已完全缴付一份年金计划,其后另再购买年金计划而缴付的合资格保费,亦可申请扣除应课税入息,惟前提是每名纳税人可获容许扣除的应课税入息不得超过实际支付的合资格年金保费和可扣税强积金自愿性供款的合计金额;或指明最高扣除额$60,000,数额以较低者为准。

一名纳税人为家人缴付的合资格保费是否符合扣除应课税入息的条件?

如纳税人根据合资格延期年金保单,以保单持有人身分,为年金领取人缴付合资格年金保费,相关保费符合扣除应课税入息的条件,惟年金领取人必须为:a. 纳税人自己;或 b. 纳税人的配偶;或c. 纳税人自己及纳税人的配偶。