模擬例子及扣稅安排

保證內部回報率的模擬例子

例子假設﹕投保人為一名45歲非吸煙男性,希望以5年時間繳付保費,投保一份在其65歲時開始支付年金入息的美元年金計劃,並領取20年的年金入息。

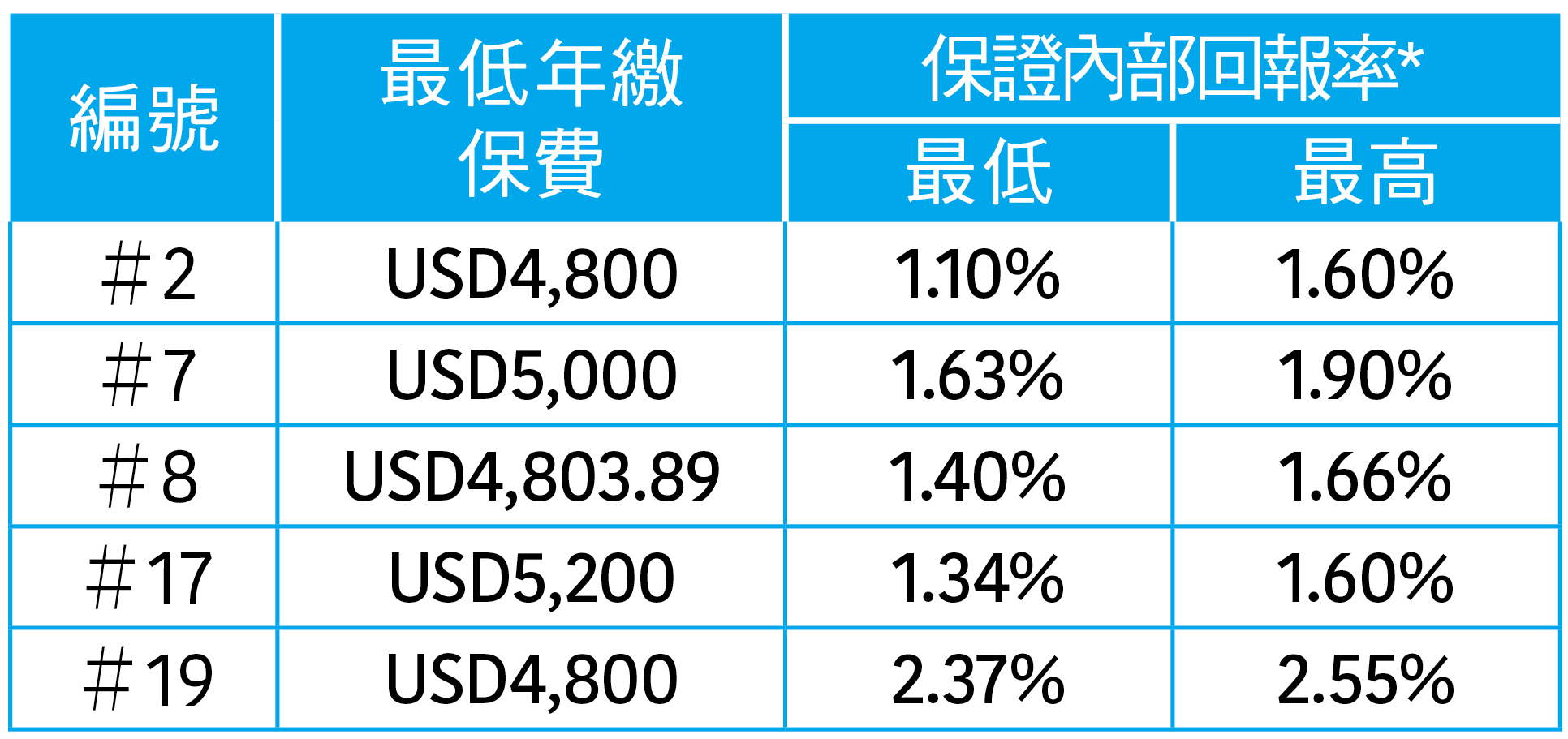

綜合是次調查,下表列出符合以上條件的計劃、其最低年繳保費及保證內部回報率:

* 範圍差異或取決於繳付模式

#2、#7、#8、#17及#19均符合例子假設,最低年繳保費由USD4,800(#2及#19)至最高USD5,200(#17),相差約8%;而保證內部回報率方面,則由最低1.10%(#2)至最高2.55%(#19),相差1.45個百分點。值得留意的是,若只參考保費及保證內部回報率,#19為5個計劃中最划算;惟該計劃並沒有「失業延繳保費」或「保費假期」、「意外保費豁免」等保障。如前文所述,除了保費和保證內部回報率外,消費者亦宜因應個人需要,審視不同計劃的其他特點及保障的重要性。

稅項扣減的模擬例子

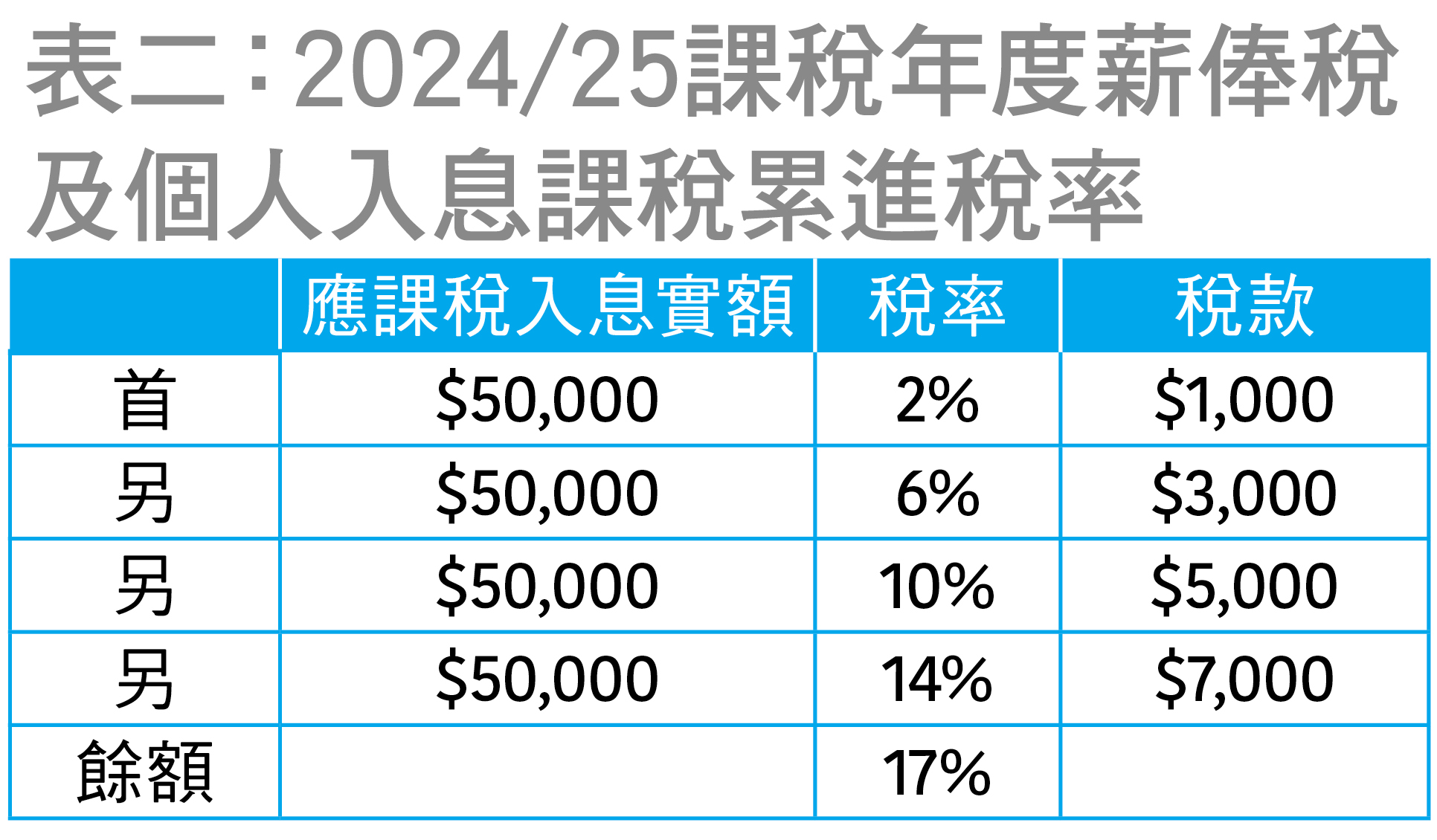

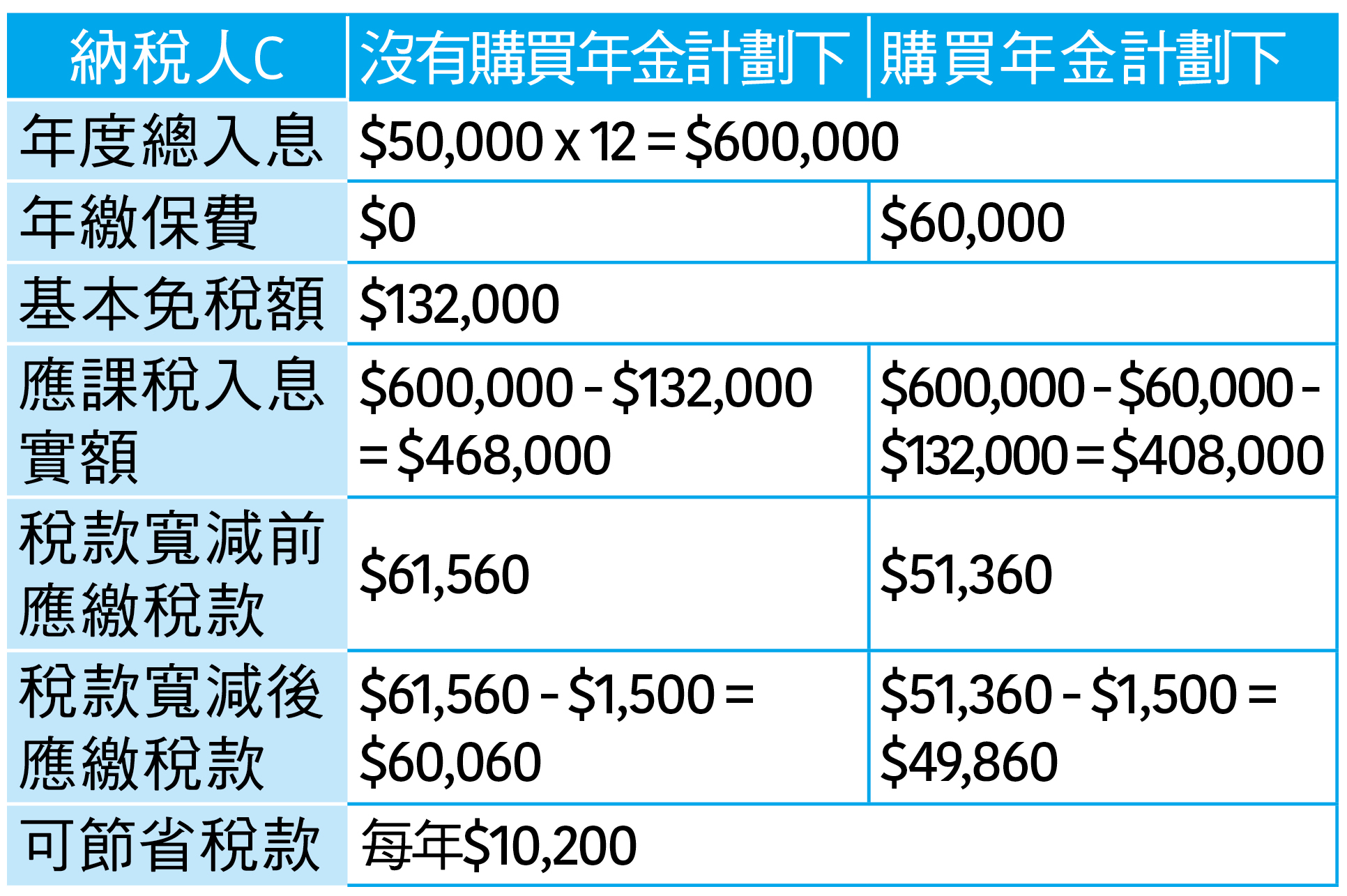

合資格延期年金保費及可扣稅強積金自願性供款可扣除的應課稅入息是合併計算,每個課稅年度最多為$60,000。以下例子透過模擬不同入息的人士,以不同金額繳付年金計劃的保費後,按下表二的累進稅率簡略計算可節省的應繳稅款,供消費者參考。

例子基本假設:

投保人為單身人士及只享有基本免稅額

沒有任何可扣稅強積金自願性供款

應繳稅款按表二之稅率計算

計算包括2024/25課稅年度的利得稅、薪俸稅及個人入息課稅稅款寬減,為$1,500

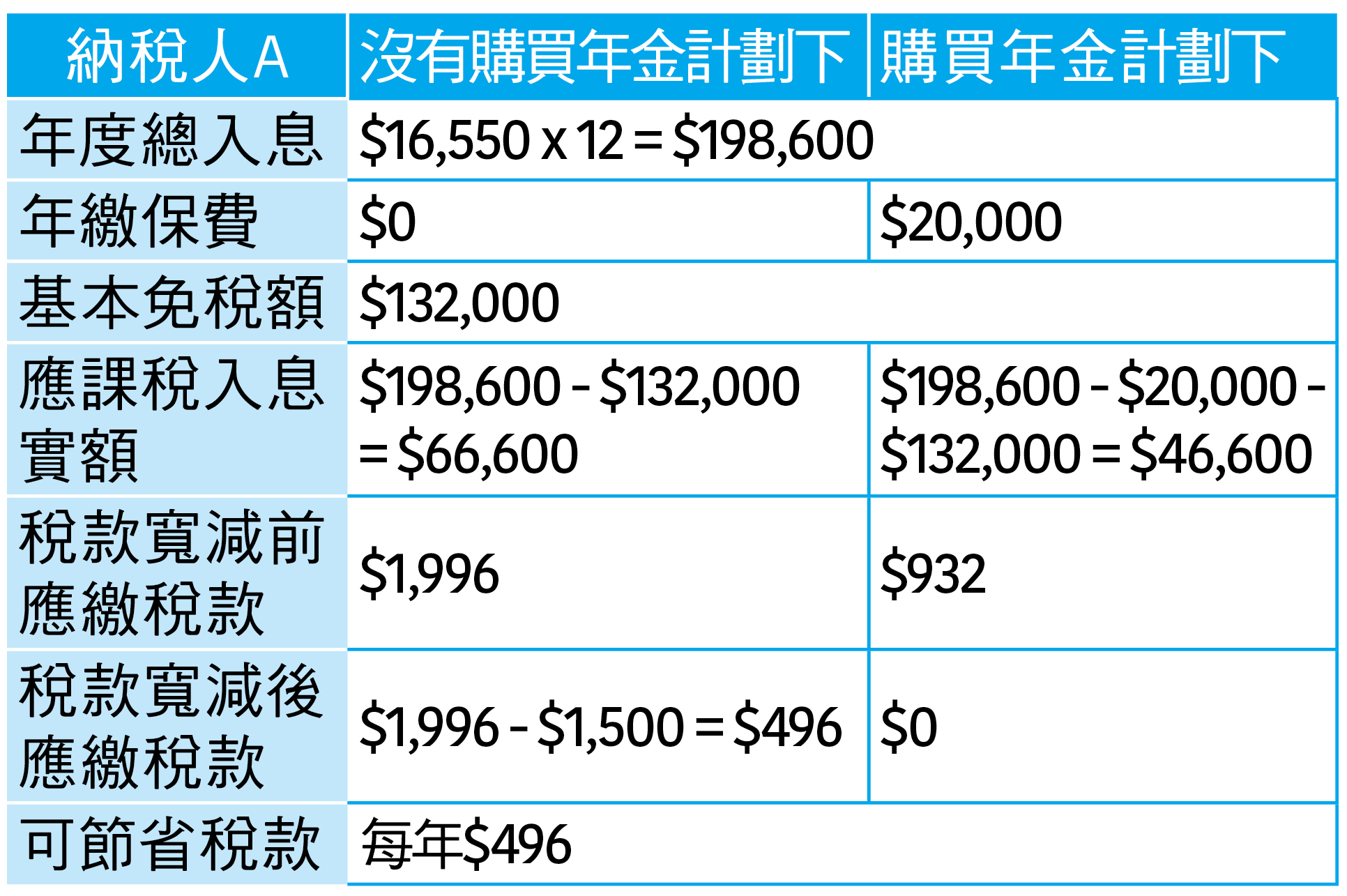

綜合以上3個例子,由於納稅人A的收入相對較低,需要繳付的稅款會相應較少;另外,考慮到納稅人A的年度收入不算太高,故假設其投保保費較低的計劃,因此實際可節省的稅款屬3個例子中最少,為$496。雖然所節省的稅款並非十分顯著,但長遠累積下來,仍有一定分別。再者,獲稅務扣除可能為消費者購買年金計劃的誘因;然而,為個人退休作儲蓄及打算,亦為重要。

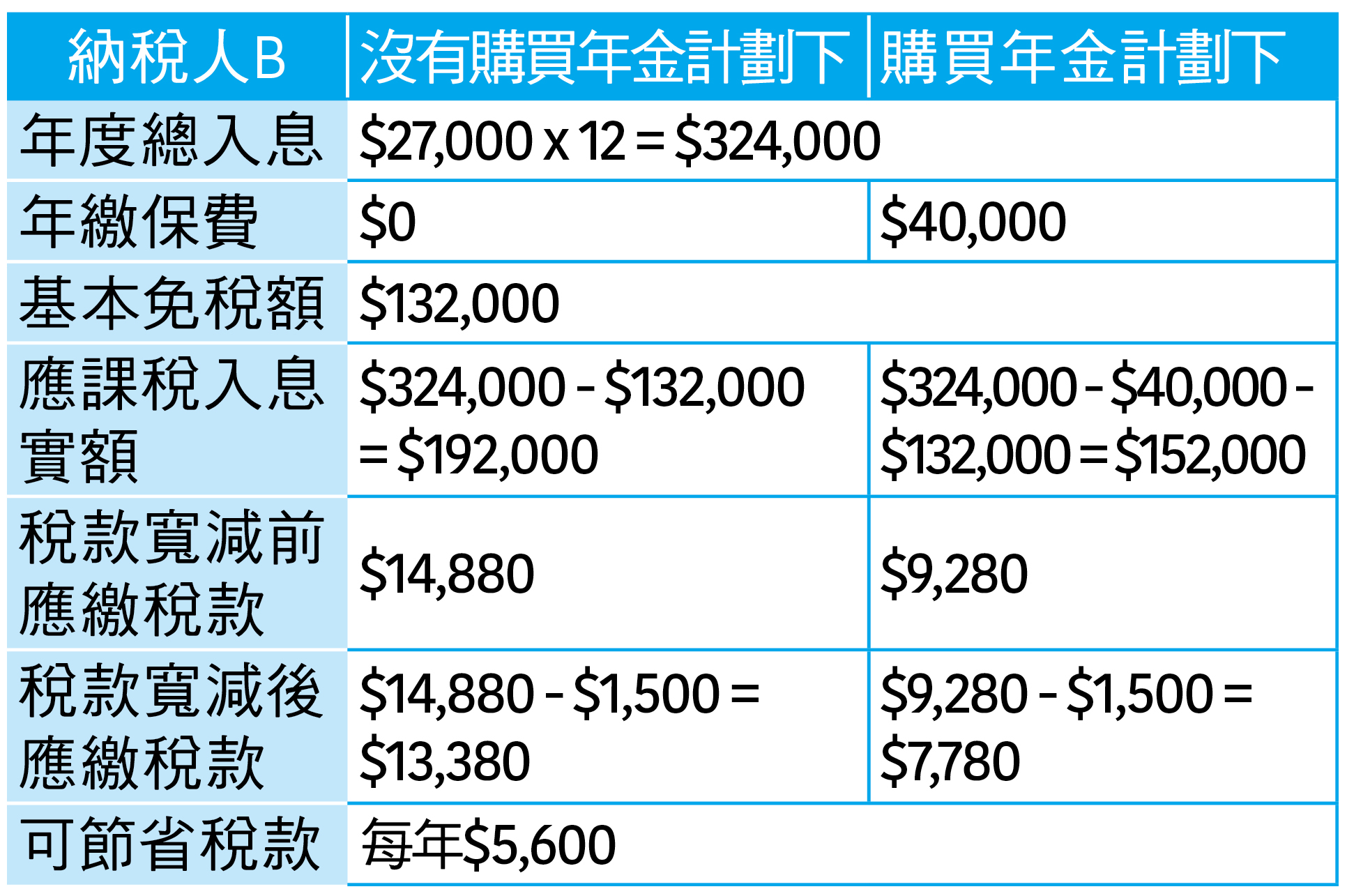

納稅人B的收入較納稅人A高,故假設納稅人B在課稅年度內以$40,000繳付年金計劃的保費,比沒有投保年金計劃可節省$5,600稅款。

納稅人C屬3個例子中年度收入最高,故假設其會選擇投放較多資源為退休作準備;並年繳$60,000投保年金計劃,屬目前指明的最高稅務入息扣除額,可以節省$10,200稅款。換言之,若按累進稅率的最高稅率(即17%)計算,一名納稅人即使在一個課稅年度內就年金計劃繳付多於$60,000的保費,該名人士最多可節省的稅款仍然是$10,200。

合資格延期年金保單(「年金計劃」)的扣稅安排

每名納稅人可否在同一個課稅年度為多於一份年金計劃而繳付的合資格保費申請扣除應課稅入息?相關保單數目是否設有上限?

納稅人可在同一個課稅年度為一份或多於一份年金計劃而繳付的合資格年金保費申請扣除應課稅入息,保單數目不設上限;若一名納稅人已完全繳付一份年金計劃,其後另再購買年金計劃而繳付的合資格保費,亦可申請扣除應課稅入息,惟前提是每名納稅人可獲容許扣除的應課稅入息不得超過實際支付的合資格年金保費和可扣稅強積金自願性供款的合計金額;或指明最高扣除額$60,000,數額以較低者為準。

一名納稅人為家人繳付的合資格保費是否符合扣除應課稅入息的條件?

如納稅人根據合資格延期年金保單,以保單持有人身分,為年金領取人繳付合資格年金保費,相關保費符合扣除應課稅入息的條件,惟年金領取人必須為:a. 納稅人自己;或 b. 納稅人的配偶;或c. 納稅人自己及納稅人的配偶。