- 2017.05.08

「碌卡」消费后,发现商户突然结业,消费者钱已付,但说好的商品或服务却拿不到,可以尝试透过信用卡退款保障机制申请退款。但退款并非只涉及消费者和发卡机构,让消委会用一张图,为你拆解信用卡退款机制背后的运作。

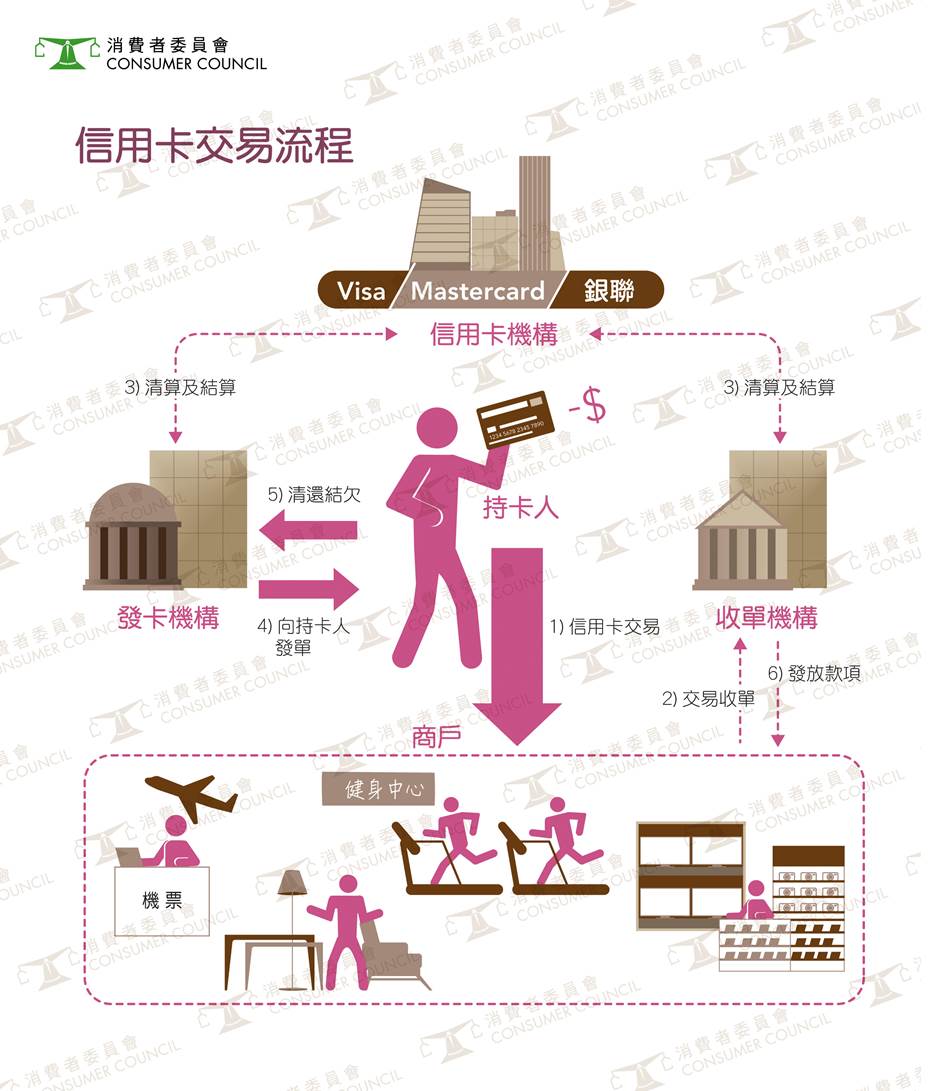

处理信用卡交易涉及不同机构

一般信用卡交易涉及5个实体,分别是持卡人、商户、发卡机构、信用卡机构(例如Visa和Mastercard)和收单机构;发卡机构为持卡人提供信用卡服务。收单机构为商户处理付款,而信用卡机构则负责交易的结算。收单机构和发卡机构一般都是信用卡计划的成员,在合约上受信用卡机构的操作规则(「计划规则」)所约束。

发卡机构处理持卡人退款申请

例如消费者使用信用卡向商户订购一部电视机,但在接收货品前,商户突然倒闭,消费者既得不到所购之物,又不获退款,可以向发卡机构提出退款申请。发卡机构会要求消费者提供相关证明文件,并就申请作出审核。

收单机构处理来自发卡机构的申索

如果发卡机构接纳消费者申请,便会向收单机构提出退款申索。若收单机构接纳发卡机构的申索,便会向发卡机构作出退款,再由其退款给消费者;若收单机构与发卡机构就退款申索有所争议,双方可通过仲裁解决,而仲裁的结果对发卡机构和收单机构均有法律上的约束力。

收单机构的损失及风险

除非收单机构能成功向已倒闭的商户讨回退给发卡机构的金额,否则它将承担因退款而产生的损失。视乎情况,收单机构有权利延迟将交易款项发放给商户,从而减低商户倒闭或其他事故所引起的财务风险。

申索成败存有变数

由于信用卡退款保障是发卡机构、收单机构和信用卡机构之间的商业合约安排,消费者作为非合约方往往无法接触和了解具体内容及细节,只能倚赖发卡机构提供的讯息及支援。由于使用信用卡退款保障涉及一定的行政成本和费用,发卡机构可能考虑到有关交易金额偏小,进行申索不符成本效益,有机会自行向消费者作直接退款,以保持良好客户关系。但消委会调查亦发现,部分发卡机构的前线客户服务人员,亦未能全面掌握机制内容,有时因此未能提供准确资讯,甚至拒绝为持卡人提出申请。

投票

投票