- 2017.05.08

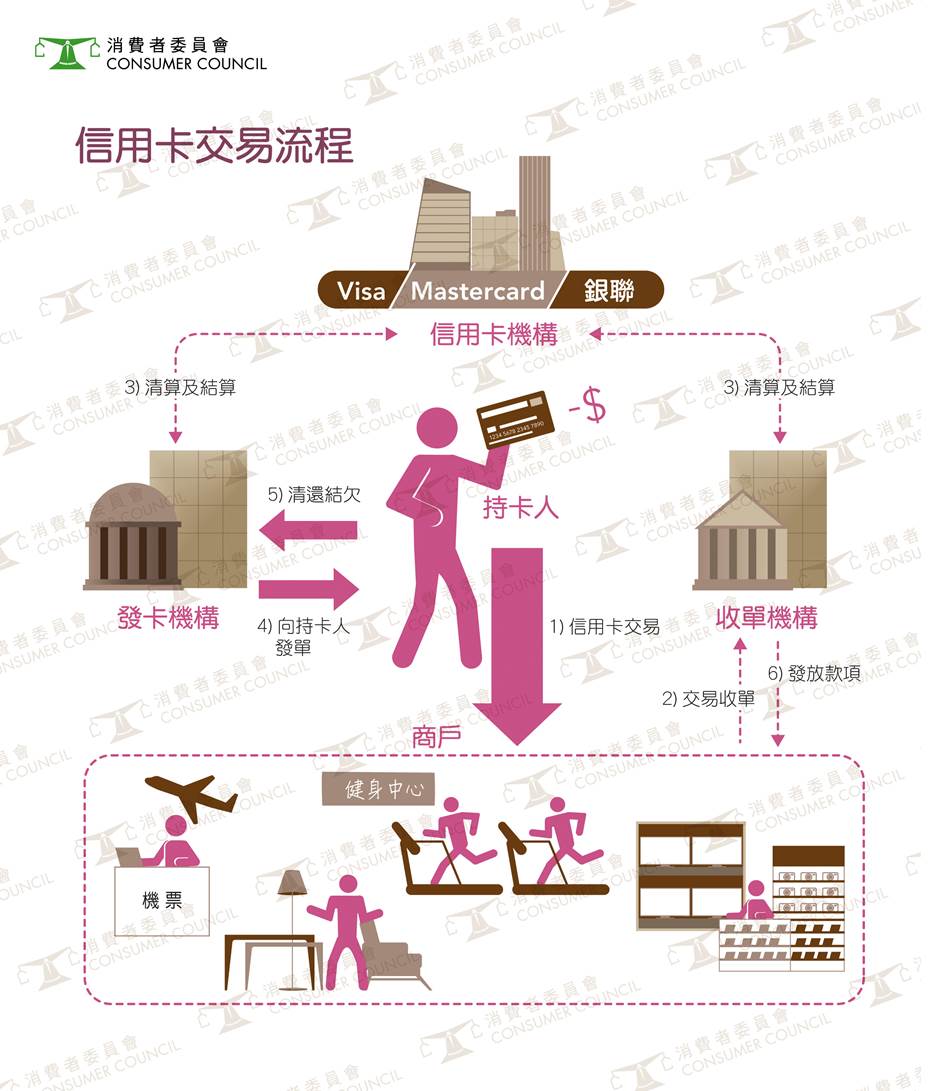

「碌卡」消費後,發現商戶突然結業,消費者錢已付,但說好的商品或服務卻拿不到,可以嘗試透過信用卡退款保障機制申請退款。但退款並非只涉及消費者和發卡機構,讓消委會用一張圖,為你拆解信用卡退款機制背後的運作。

處理信用卡交易涉及不同機構

一般信用卡交易涉及5個實體,分別是持卡人、商戶、發卡機構、信用卡機構(例如Visa和Mastercard)和收單機構;發卡機構為持卡人提供信用卡服務。收單機構為商戶處理付款,而信用卡機構則負責交易的結算。收單機構和發卡機構一般都是信用卡計劃的成員,在合約上受信用卡機構的操作規則(「計劃規則」)所約束。

發卡機構處理持卡人退款申請

例如消費者使用信用卡向商戶訂購一部電視機,但在接收貨品前,商戶突然倒閉,消費者既得不到所購之物,又不獲退款,可以向發卡機構提出退款申請。發卡機構會要求消費者提供相關證明文件,並就申請作出審核。

收單機構處理來自發卡機構的申索

如果發卡機構接納消費者申請,便會向收單機構提出退款申索。若收單機構接納發卡機構的申索,便會向發卡機構作出退款,再由其退款給消費者;若收單機構與發卡機構就退款申索有所爭議,雙方可通過仲裁解決,而仲裁的結果對發卡機構和收單機構均有法律上的約束力。

收單機構的損失及風險

除非收單機構能成功向已倒閉的商戶討回退給發卡機構的金額,否則它將承擔因退款而產生的損失。視乎情況,收單機構有權利延遲將交易款項發放給商戶,從而減低商戶倒閉或其他事故所引起的財務風險。

申索成敗存有變數

由於信用卡退款保障是發卡機構、收單機構和信用卡機構之間的商業合約安排,消費者作為非合約方往往無法接觸和了解具體內容及細節,只能倚賴發卡機構提供的訊息及支援。由於使用信用卡退款保障涉及一定的行政成本和費用,發卡機構可能考慮到有關交易金額偏小,進行申索不符成本效益,有機會自行向消費者作直接退款,以保持良好客戶關係。但消委會調查亦發現,部分發卡機構的前線客戶服務人員,亦未能全面掌握機制內容,有時因此未能提供準確資訊,甚至拒絕為持卡人提出申請。

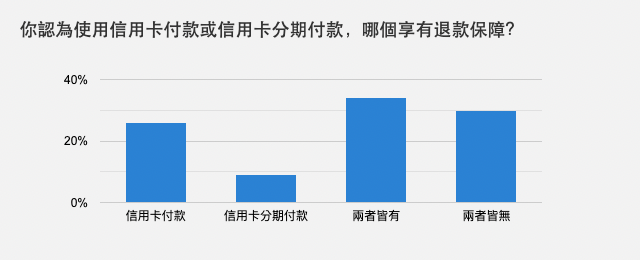

投票

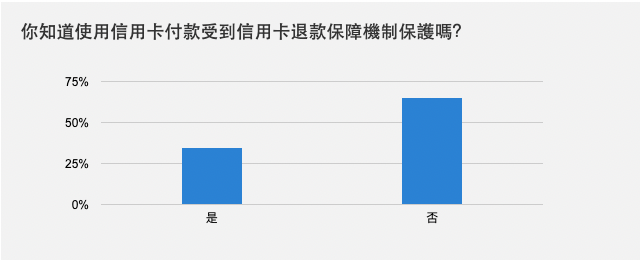

投票