随着人口老化,市场上 保障退休生活的理财产品推陈出新,以年金产品最受市场关注,尤其是最近由保险业监管局认证的「合资格延期年金」提供扣税诱因,进一步鼓励市民投保年金产品来加强退休 保障。消费者委员会检视37个年金计划,发现不同计划在投保年龄、保费、年期及回报率等各方面都存在明显差异,合资格延期年金的保证内部回报率由0.01%至3.05%不等;全部计划的保证回本期介乎5至26年不等;年金领取期更可由最短4年至长达终身。决定投保前,消费者应先按年龄、财政状况、负担能力、家庭成员以及退休生活的规划等各种因素,衡量供款能力及供款年期,再审慎比较不同年金计划,从而挑选最合适的产品。

消委会指,年金是长期的人寿保险产品,主要是为退休后的生活未雨稠缪,其种类繁多而複杂,部分年金的保费缴付期长达十多年。若过份进取能力不及的计划,不但不能保障退休生活,提早退保或终止计划,更可能引致严重财务损失,如投保后1年便退保,个别「合资格延期年金」计划的退保价值只占已缴保费的14%;而6个一般年金计划的退保价值更低至0%,即会损失全部已缴保费。

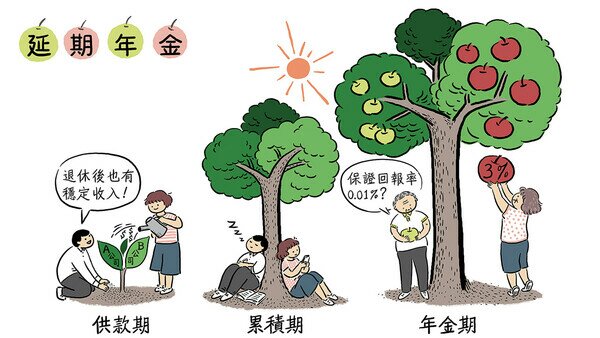

概括来说,年金的投保人须于「供款期」内缴付保费;「累积期」内,保险公司会透过投资令保单现金价值增长,直至「年金期」开始前为止;踏入「年金期」,投保人可逐步领取年金收入。假设以相同金额投保年金计划,越早开始供款、「年金期」越短或越迟开始领取年金,受保人于「年金期」内,每期可获得的年金收入愈高。

消委会搜集并分析18间保险公司共37个年金计划,其中12个为合资格延期年金,25个属一般年金。合资格延期年金必须符合认证条件,包括最低保费总额18万元、供款期最少5年、年金期最少10年、保险公司须披露内部回报率及列明年金收入的保证金额及非保证金额,而且投保人需年满50岁方可提取年金等。

一般年金则可按供款方式、累积年期,再细分为「即期年金」、「延期年金」、「定期年金」和「终身年金」。以由香港年金有限公司提供予65岁或以上香港永久性居民的「香港年金计划」为例,产品为「终身年金」,当受保人一笔过缴付保费后,即可把一整笔资金转变成稳定的现金流,毋须等待「累积期」每月收取年金收入,直至百年归老。

投保年龄

调查发现,各年金计划最低/最高投保年龄的差别很大,12个「合资格延期年金」中,5个计划的投保年龄最低为18岁,而最高投保年龄的上限则介乎50至75岁。至于25个一般年金计划的投保年龄低至0岁(3个计划)或出生后15日(11个计划),而上限则设于55至80岁不等。

若受保人于保单年期内不幸离世,全部「合资格延期年金」都会提供身故赔偿,如总保费低于保险公司所订之限额,8个计划毋须投保人作身体检查或提供健康资料;4个计划更不设保费限额,豁免投保人作身体检查。

供款年期

是次调查的产品中,「合资格延期年金」的供款期一般为5年或10年,最长则可摊分15年;以5年缴付期的计划来说,每年最低供款,由$36,000至$98,000不等。而一般年金计划由于没有特定限制,计划之间供款年期的差异更大,部分计划可选择一次过付清供款,或设定2至62年的供款期,亦有部分计划的供款期会以年龄计算,设定供款期至60或65岁。

年金期

12个「合资格延期年金」计划中,普遍年金期派发10至20年,1个计划的年金期可派发至终身。一般年金的年金期则有较弹性的选择,25个计划中有2个的年金期至终身,另有11个计划可派发至100岁或以上,最长的达130岁。

资讯的透明度及回报率

在产品资讯的透明度方面,「合资格延期年金」必须披露内部回报率,包括保证内部回报率及总内部回报率,并须分开展示年金收入的保证金额及非保证金额,令投保人较易比较不同产品的回报。但一般年金多数会以保单期满时的总回报较总保费的百分比来展示回报,但此方法未能反映已缴保费的时间值,即完成供款后会相隔多久才开始领取年金,消费者选择时要特别留意。

消费者选择年金产品时,回报率也是重要的考虑因素之一,「合资格延期年金」计划中,保证内部回报率(Internal Rate of Return, IRR)的差异介乎0.01%至3.05%不等。主要原因是不同计划的累积期长短不一,消费者应以相近的累积期作参考比较。以本港过去10年平均通胀约为2%至4%计算,大部份计划的保证内部回报率皆低于通胀。

12个「合资格延期年金」计划中,6个提供港元、美元或人民币作保单货币选择。以供款5年及20年年金期计划比较,港元保单的保证内部回报率由最低0.62%至最高1.30%;美元保单则由0.62%至2.72%。虽然美元保单的内部回报率普遍较高,但以外币结算的年金均存在汇率风险,或会影响最终回报。

不少消费者亦会关注「非保证」部分的实际表现,消费者可参考保险公司提供的分红履行比率,即比较保单实际派发的红利金额及保单销售文件中显示的红利金额,而派发的多寡,会受投资回报、财政状况、索偿率、续保率及营运开支等多种因素影响。

消费者投保年金计划时,应注意以下事项:

- 年金普遍为分红保险产品,分红的多少受多种因数影响及由保险公司全权釐定,消费者应尽量选择有较高「保证」回报的产品;如提早退保,保单持有人获得的退保价值或会远远低于已缴保费,或导致重大损失;

- 工作不太稳定或收入相对浮动的投保人士,可考虑投保提供保费假期或延缴保费安排的年金计划,万一出现财政困难,可向保险公司申请暂缓缴交保费,避免因拖欠保费而被终止保单;

- 年缴模式的保费会较月缴等其他模式的保费便宜。投保人应评估自己消费及储蓄习惯,从而选择合适的缴付模式。如属「月光族」人士因自律性较弱,宜选择月缴模式;

- 有年金计划毋须受保人提交健康状况证明,退休人士或长者无须担心身体状况,不用作任何身体检查,仍可把一整笔资金转变成稳定的现金流;

- 产品小册子内提供的内部回部率会随受保人性别、投保年龄、保单货币、保费缴付年期、累积期、年金期、保费缴付模式或年金开始年龄等因素而有变化,只可作参考。

消费者委员会保留所有关于《选择》月刊及网上《选择》的权利(包括版权)。