隨著人口老化,市場上 保障退休生活的理財產品推陳出新,以年金產品最受市場關注,尤其是最近由保險業監管局認證的「合資格延期年金」提供扣稅誘因,進一步鼓勵市民投保年金產品來加強退休 保障。消費者委員會檢視37個年金計劃,發現不同計劃在投保年齡、保費、年期及回報率等各方面都存在明顯差異,合資格延期年金的保證內部回報率由0.01%至3.05%不等;全部計劃的保證回本期介乎5至26年不等;年金領取期更可由最短4年至長達終身。決定投保前,消費者應先按年齡、財政狀況、負擔能力、家庭成員以及退休生活的規劃等各種因素,衡量供款能力及供款年期,再審慎比較不同年金計劃,從而挑選最合適的產品。

消委會指,年金是長期的人壽保險產品,主要是為退休後的生活未雨稠繆,其種類繁多而複雜,部分年金的保費繳付期長達十多年。若過份進取能力不及的計劃,不但不能保障退休生活,提早退保或終止計劃,更可能引致嚴重財務損失,如投保後1年便退保,個別「合資格延期年金」計劃的退保價值只佔已繳保費的14%;而6個一般年金計劃的退保價值更低至0%,即會損失全部已繳保費。

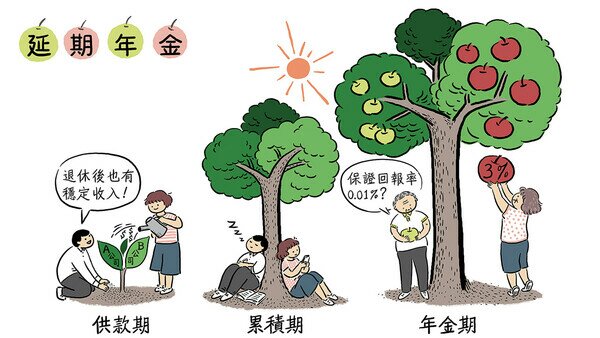

概括來說,年金的投保人須於「供款期」內繳付保費;「累積期」內,保險公司會透過投資令保單現金價值增長,直至「年金期」開始前為止;踏入「年金期」,投保人可逐步領取年金收入。假設以相同金額投保年金計劃,越早開始供款、「年金期」越短或越遲開始領取年金,受保人於「年金期」內,每期可獲得的年金收入愈高。

消委會搜集並分析18間保險公司共37個年金計劃,其中12個為合資格延期年金,25個屬一般年金。合資格延期年金必須符合認證條件,包括最低保費總額18萬元、供款期最少5年、年金期最少10年、保險公司須披露內部回報率及列明年金收入的保證金額及非保證金額,而且投保人需年滿50歲方可提取年金等。

一般年金則可按供款方式、累積年期,再細分為「即期年金」、「延期年金」、「定期年金」和「終身年金」。以由香港年金有限公司提供予65歲或以上香港永久性居民的「香港年金計劃」為例,產品為「終身年金」,當受保人一筆過繳付保費後,即可把一整筆資金轉變成穩定的現金流,毋須等待「累積期」每月收取年金收入,直至百年歸老。

投保年齡

調查發現,各年金計劃最低/最高投保年齡的差別很大,12個「合資格延期年金」中,5個計劃的投保年齡最低為18歲,而最高投保年齡的上限則介乎50至75歲。至於25個一般年金計劃的投保年齡低至0歲(3個計劃)或出生後15日(11個計劃),而上限則設於55至80歲不等。

若受保人於保單年期內不幸離世,全部「合資格延期年金」都會提供身故賠償,如總保費低於保險公司所訂之限額,8個計劃毋須投保人作身體檢查或提供健康資料;4個計劃更不設保費限額,豁免投保人作身體檢查。

供款年期

是次調查的產品中,「合資格延期年金」的供款期一般為5年或10年,最長則可攤分15年;以5年繳付期的計劃來說,每年最低供款,由$36,000至$98,000不等。而一般年金計劃由於沒有特定限制,計劃之間供款年期的差異更大,部分計劃可選擇一次過付清供款,或設定2至62年的供款期,亦有部分計劃的供款期會以年齡計算,設定供款期至60或65歲。

年金期

12個「合資格延期年金」計劃中,普遍年金期派發10至20年,1個計劃的年金期可派發至終身。一般年金的年金期則有較彈性的選擇,25個計劃中有2個的年金期至終身,另有11個計劃可派發至100歲或以上,最長的達130歲。

資訊的透明度及回報率

在產品資訊的透明度方面,「合資格延期年金」必須披露內部回報率,包括保證內部回報率及總內部回報率,並須分開展示年金收入的保證金額及非保證金額,令投保人較易比較不同產品的回報。但一般年金多數會以保單期滿時的總回報較總保費的百分比來展示回報,但此方法未能反映已繳保費的時間值,即完成供款後會相隔多久才開始領取年金,消費者選擇時要特別留意。

消費者選擇年金產品時,回報率也是重要的考慮因素之一,「合資格延期年金」計劃中,保證內部回報率(Internal Rate of Return, IRR)的差異介乎0.01%至3.05%不等。主要原因是不同計劃的累積期長短不一,消費者應以相近的累積期作參考比較。以本港過去10年平均通脹約為2%至4%計算,大部份計劃的保證內部回報率皆低於通脹。

12個「合資格延期年金」計劃中,6個提供港元、美元或人民幣作保單貨幣選擇。以供款5年及20年年金期計劃比較,港元保單的保證內部回報率由最低0.62%至最高1.30%;美元保單則由0.62%至2.72%。雖然美元保單的內部回報率普遍較高,但以外幣結算的年金均存在匯率風險,或會影響最終回報。

不少消費者亦會關注「非保證」部分的實際表現,消費者可參考保險公司提供的分紅履行比率,即比較保單實際派發的紅利金額及保單銷售文件中顯示的紅利金額,而派發的多寡,會受投資回報、財政狀況、索償率、續保率及營運開支等多種因素影響。

消費者投保年金計劃時,應注意以下事項:

- 年金普遍為分紅保險產品,分紅的多少受多種因數影響及由保險公司全權釐定,消費者應盡量選擇有較高「保證」回報的產品;如提早退保,保單持有人獲得的退保價值或會遠遠低於已繳保費,或導致重大損失;

- 工作不太穩定或收入相對浮動的投保人士,可考慮投保提供保費假期或延繳保費安排的年金計劃,萬一出現財政困難,可向保險公司申請暫緩繳交保費,避免因拖欠保費而被終止保單;

- 年繳模式的保費會較月繳等其他模式的保費便宜。投保人應評估自己消費及儲蓄習慣,從而選擇合適的繳付模式。如屬「月光族」人士因自律性較弱,宜選擇月繳模式;

- 有年金計劃毋須受保人提交健康狀況證明,退休人士或長者無須擔心身體狀況,不用作任何身體檢查,仍可把一整筆資金轉變成穩定的現金流;

- 產品小册子內提供的內部回部率會隨受保人性別、投保年齡、保單貨幣、保費繳付年期、累積期、年金期、保費繳付模式或年金開始年齡等因素而有變化,只可作參考。

消費者委員會保留所有關於《選擇》月刊及網上《選擇》的權利(包括版權)。