- 2019.09.26

消委会分析过往一年所接获的投诉个案,访问了向消费者提供财务和债务谘询服务的非政府组织,并与债务人及其家人进行会面。访问个案和针对年轻在职人士的研究调查显示超过60%的受访者曾经入不敷支及占三分之一曾经负债,而且多次破产的个案人数也有上升的趋势。当中发现过度消费为年轻一代借贷的主要原因;不擅理财或缺乏借贷及债务管理知识,也是导致过度借贷问题的症结,因此建立一个健康和负责任的借贷文化极为重要。

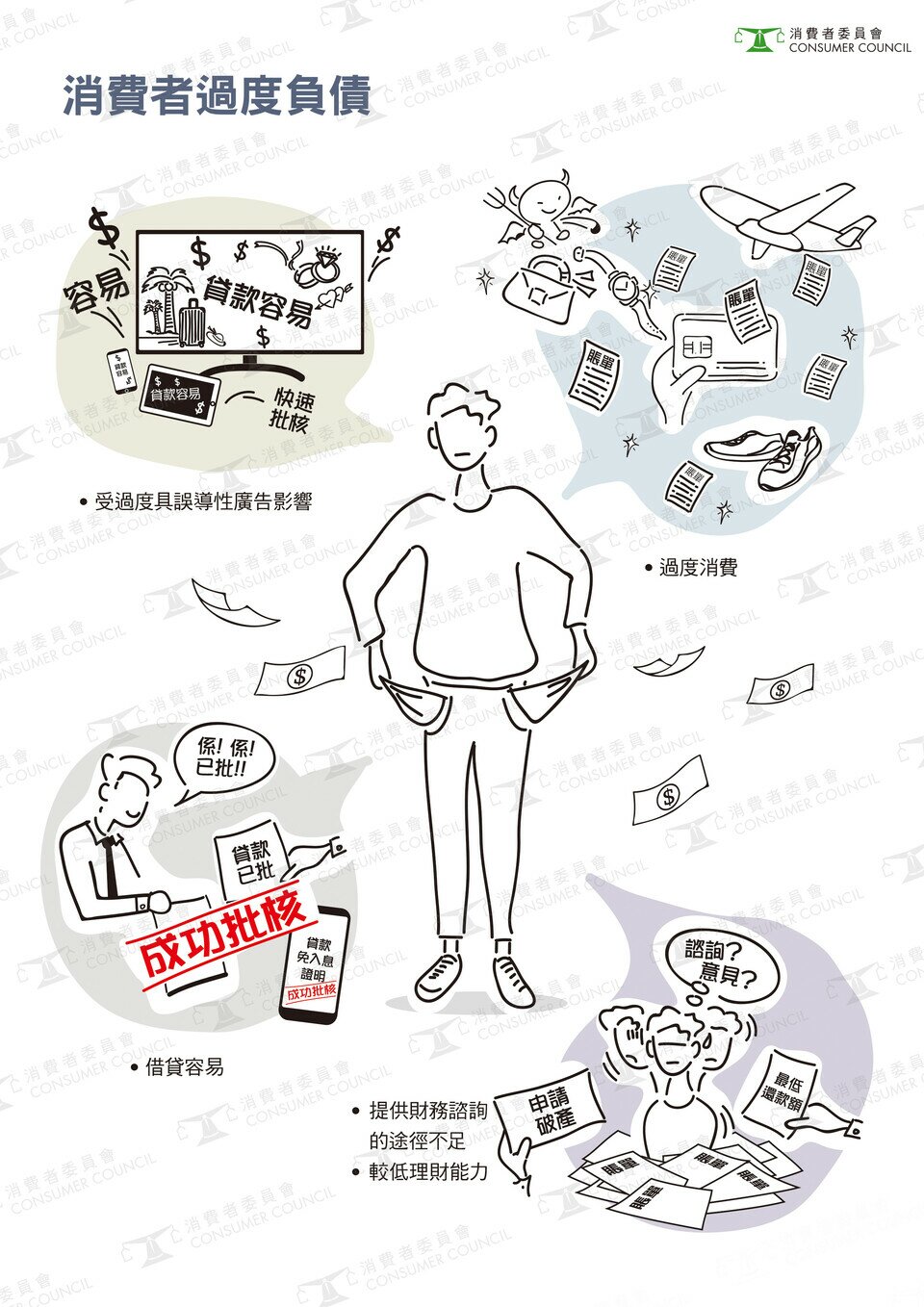

受过度具误导性广告影响

消委会于2018年5月及6月检视各媒体的借贷广告,发现借贷广告充斥电视、报纸/杂誌及网站等各类媒体,电视播放频率相当密集,每小时最少出现1次;广告经常以年轻一族为营销目标群,标榜「毋须信贷报告」、「零或低利率」、「10分鐘特快批核」,以低利率、高回馈、简易申请和批核作招徕,令人低估借贷所涉及的利息开支,误导消费者,刻意淡化借贷后果,鼓吹「先买先享受」玩乐至上的不理性消费心态。

过度消费

消委会亦检视了破产管理署提供的统计数字和投资者及理财教育委员会(“投委会”)的调查结果,以瞭解有关于消费者借贷态度和行为的有用资料。综合而言,消委会发现:过度消费的习惯是破产和多次破产的主要原因,消费者借贷的主要原因是“购买自己喜欢的东西” 和“支付消閒娱乐上的花费” 。过度消费、债务处理不当及沉迷赌博是导致消费者累积债务的主因,而年轻借款人近年有急速增长的情况,有社福机构表示,网络遊戏及打赏网红成为年轻人最常见的开支,甚至蔓延至小学生界别。

借贷容易致掉以轻心

现今借钱不再是去借贷公司的实体店,消费者可透过互联网或社交媒体,即时贷款,借钱的便利也造成过度借贷的原因之一。由于部分放债人未必会审视借款人的还款能力,为保障利益,这种免审批的借贷利率一般较高。为了偿还这些高息贷款,借款人可能需要再次借贷,付出更高利率或甚至接受更不利的条款,堕入恶性循环,最终导致过度负债。

财务谘询途径不足或理财能力较低

借款人不善管理债务,对信贷产品和借贷成本的认知不足,也是普遍的现象。有近2成(19%)的借款人曾延迟还款,1%的人士更经常延迟还款。显示消费者有可能低估延迟还款的后果。加上市场上有关借贷谘询的服务不足,一旦消费者出现财困,求助无门的情况下,未必懂得寻找合适及可负担的贷款途径。

立即登入全新《选择》订阅网站 echoice.consumer.org.hk