- 2019.09.26

成立监管放债人机构的9大建议

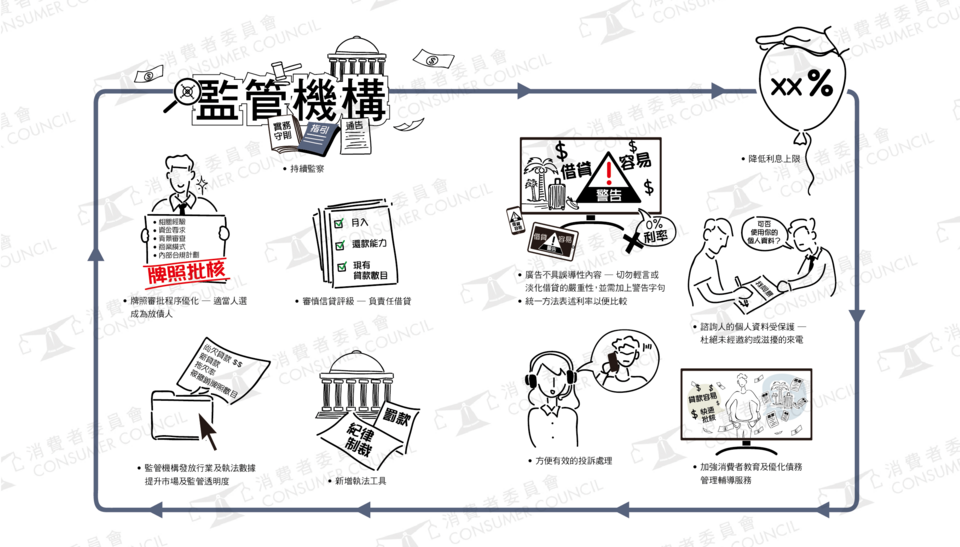

香港消费借贷市场过去10年,放债人数目急剧膨涨2倍至2,260个,但规管市场的《放债人条例》,却40年来未有重大修改,与市场发展严重脱节。消委会公布改革放债人条例的研究报告,揭示业界存在众多问题--包括规管和监督不足、放债营商手法存疑,以及市场缺乏透明度等。报告提出了一系列改善建议,消委会一幅图,为你解构建议成立行业特定监管机构的职能和工作。

1 优化审批牌照程序

消委会建议优化牌照批核程序,包括列明适当人选的门槛要求,例如放债人的工作经验、持牌人管理学历及无刑事犯罪纪录等最低要求;另外把持牌人的背景调查延伸至包括正在进行和已完成的调查,以及民事判决及诉讼;申请人提交商业计划须附有详述资料,如资金来源、内部合规监察、 贷款审批程序、信贷评估等;如机构更改董事及管理层时,必先取得批准。

2 订立审慎批核贷款的规则或指引

为推广负责任借贷,消委会建议监管机构应把强制性的审慎贷款批核纳入发牌条件,贷款应只批予有还款能力的借款人。审核的程度和范围应取决于信贷类别及贷款规模并与其相称。此外,监管机构亦 应就如何诠释和遵从以上规定发出实务指引。

3 广告手法引入附加要求

就《放债人条款》中对广告的限制,确保广告不应具误导性内容或以过份轻松的方式作演绎、不应暗示无论借款人的 财务状况如何也可以获得贷款、也不应淡化借款人借贷 的严重后果;此外,消委会建议以统一方法计算由不同信贷机构所提供的信贷 / 贷款 产品的利息成本,如使用年利率的计算方法,以协助消费者作出恰当的比较。

4 调整借贷利息上限

消委会参考其他司法管辖区情况后,认为以一个通用上限较两级架构的方式更为合适。 虽然消委会认为年息 48%仍属高水平,但可暂时以此水平作为最高的上限。政府日后应谘询业界,订出最合适的利率水平。

5 防止滥用个人资料

消委会建议监管机构考虑将香港持牌放债人公会自愿性的放债人营运守则纳入发牌条件,打击不良营商手法,如胡乱聘用收债人、滥用谘询人的个人资料及在借款人不知情及未经同意的 情况下加按其物业。

6 提升市场及监管透明度

消委会认为监管机构应定期向放债人收集信贷统计数据和贷款状况,包括但不限于新批贷款的总额、未偿还的贷款总额、平均贷款年限、借款人的一般统计状况、逾期的债款和拖欠率;消委会亦建议定期发布执法数据以提高监管透明度,包括反对发牌、撤销牌照/停牌的数据及其原因、发出的警告 / 劝喻信的次数和处理投诉数字。

7 新增执法工具

消委会建议监管机构应有实施执法行动的权力和获赋予更多执法工具, 例如: 公开谴责、 执行通知、或对持牌人或其员工实施的经济罚则; 禁止个别人士从事任何贷款业务;或向董事、合伙人或放债人的管理层采取纪律制裁。

8 制订方便有效的投诉机制

消委会建议监管机构成立一个特别部门以处理投诉。

9 加强消费者教育和提供有效的谘询服务

过度消费、不擅理财、缺乏借贷,以及债务管理知识,都是导致过度借贷问题的症结,因此建立一个健康和负责任的借贷文化极为重要。消委会建议由政府牵头,协调非政府组织和业界人士,推出一个提供教育资讯、债务管理意见的平台,为遇到财困需要借贷的消费者提供协助。