- 2017.01.16

市场上的医疗保险五花八门,除了传统的医保外,还有危疾保险,以至专门针对癌症的癌症危疾和癌症医保。《选择》月刊一张图,话你知各类保险在保障上的分别,以及需要注意的地方。

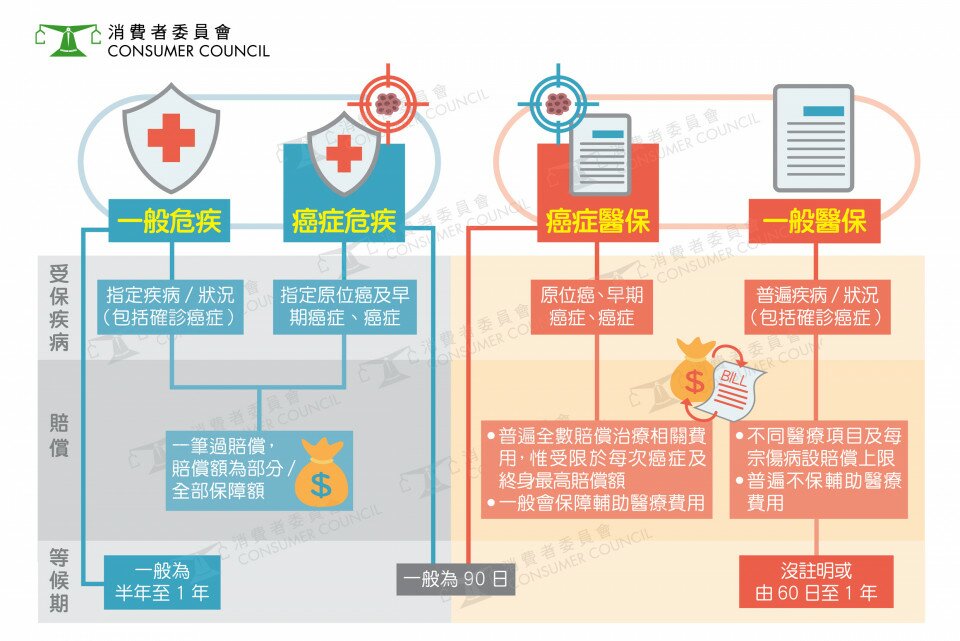

受保疾病:

一般危疾和一般医保会保障多种疾病或意外引致的受伤,癌症也是其中一项受保的疾病;但对原位癌或早期癌症的保障有较大限制甚至不保;相反癌症危疾和癌症医保对指定原位癌及早期癌症及癌症都有保障。

赔偿方式:

一般危疾和癌症危疾的赔偿方式近似,采用一笔过赔偿原则,因应癌症所处的不同阶段,支付保障额的若干百分比作赔偿。若确诊为「癌症」,赔偿保额则为100%。

一般医保和癌症医保都采用实报实销的赔偿原则。癌症医保虽然会设置每次癌症及终身最高赔偿限制,但所有住院、手术、化疗、电疗及化验等费用,只要不超出同一次癌症及终身的赔偿上限,便可实报实销,全数赔偿;一般医保则会就不同医疗费用设项目及每宗伤病赔偿上限,例如住院日数和手术费用。

等候期

一般危疾仅保障少数器官的原位癌,其「等候期」一般为半年至一年,方可获得赔偿;癌症危疾和癌症医保等候期一般较短,约需90日。至于一般医保,部分保单并没有注明等候期,或由60日至1年不等

受保癌症定义

消费者需留意,不同保险,在受保癌症的定义、受保的器官、受保器官的数目以及赔偿的计算方法都不相同。以子宫颈癌为例,部分危疾计划都注明原位癌受保器官包括子宫颈,但个别计划列明不保障子宫颈病变CIN I(子宫颈上皮内瘤轻度病变)及CIN II(中度病变),亦有计划列明必须为CIN III(严重病变)才会被界定为受保原位癌。