- 2019.05.29

消委会有关个人医疗保险研究点出个人医保的两大问题:其一是消费者对个人医保的期望与实际保障之间存在落差,另一问题是对消费者而言,个人医保缺乏延续性。消委会报告提出14项建议,期望政府和业界等持份者,能携手改善现状,令消费者对个人医保增加信心并享有优质的个人医疗保障。

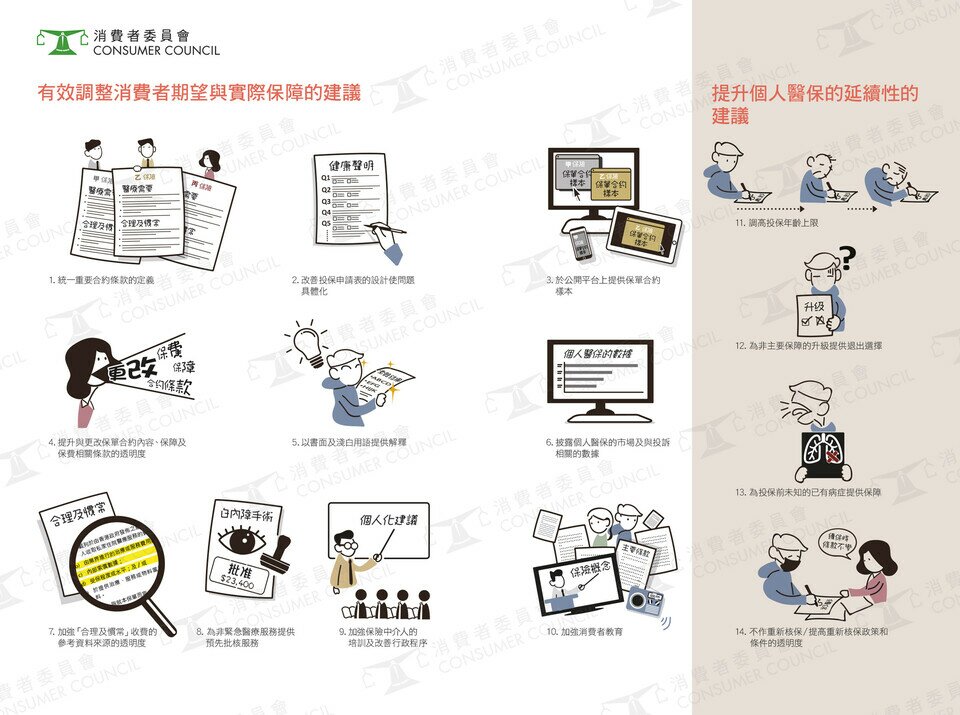

1. 统一重要合约条款的定义

由于不同个人医保的条款及定义不尽相同,监管机构宜以自愿医保的保单范本为参考,为重要的合约条款订立标准定义,强制所有个人医保产品跟随,让投保人有统一和正确的理解。

2. 改善投保申请表的设计

监管机构应订立指引,确保投保申请表所列的问题充份具体及明确,例如要求投保人必须提供哪种或哪段期间内发生的病症,并详列须披露资料的要求和期限,上限应为7年。

3. 提供保单合约样本

除热线查询,保险公司应透过公司网页等便捷的途径,提供保单合约样本供消费者在购买保单前清楚了解条款和作出详尽比较。

4. 提升保单条款透明度

保单应清楚列明相同年龄或背景的受保人,需要缴付的保费资料,不时更新及向消费者提供医疗通胀的数据,以证明保费调整是根据客观理据。销售文件及保单合约亦应列明所有影响保费的因素,并列于「保证续保」语句中,同时亦应向潜在客户清楚解释。

5. 以书面及浅白用语提供解释

保险公司应在审批个人医保申请及索偿时,以书面及浅白用语向消费者解释相关决定。

6. 披露个人医保的市场及与投诉数据

监管机构及各投诉途径,应定时发布与个人医保相关的投诉数字及市场数据,当中包括整体保费收入、个人医保产品的数目、保单数目等,以增加公众和社会对个人医保的了解,并便利监察。

7. 加强「合理及惯常」收费的透明度

保险公司应在保单合约列明保险公司用以厘订「合理及惯常」收费的因素,让受保人在索偿前能有所参考;如以此条款只作出部份赔偿时,应向保单持有人解释厘订金额的实际因素及统计数据。

8. 为非紧急医疗服务提供预先批核服务

监管机构应鼓励保险公司就可选或非紧急的医疗服务提供预先批核服务,以及就该服务的回覆时间订立服务承诺。

9. 加强保险中介人的培训及改善行政程序

监管机构应要求保险公司加强培训,务求令保险从业员与消费者对保单内容和条款的认知和理解一致,以减少争议;保险公司应订立并公布其服务承诺,以供顾客参考及评核。

10. 加强消费者教育

个人医保产品本质复杂,消费者教育应全面涵盖保险的概念,令消费者理解医保的真正价值和限制,以及在寻求资讯、解释及遇到问题时可申诉的权利。

11. 调高投保年龄上限

为提升个人医保保障的延续性保险公司应考虑上调个人医保的投保年龄上限,让有能力负担个人医保的年长消费者能享有私营医疗服务的保障,以舒缓已超负荷的公营医疗系统的压力。

12. 提供退出选择

基于公平原则及维持个人医保的延续性,在续保时保险公司应提供维持现状的选项,尤其是在增加属非主要的保障项目时,让保单持有人有退出选择。

13. 为投保前未知的已有病症提供保障

个人医保应应按照公平原则,承保投保前未知的已有病症,但可设立等候期,例如参考自愿医保计划的3年等候期,但如被列为不保事项,须向潜在客户解释清楚相关条款。

14. 不作重新核保,如须保留亦要提升政策透明度

保险公司应以一次性核保来取代每年可重新核保的做法;若保险公司认为有需要重新核保,必须详列相关资讯,并于保单合约中清楚列明,及向保单持有人详细解释