- 2019.09.26

消委會分析過往一年所接獲的投訴個案,訪問了向消費者提供財務和債務諮詢服務的非政府組織,並與債務人及其家人進行會面。訪問個案和針對年輕在職人士的研究調查顯示超過60%的受訪者曾經入不敷支及佔三分之一曾經負債,而且多次破產的個案人數也有上升的趨勢。當中發現過度消費為年輕一代借貸的主要原因;不擅理財或缺乏借貸及債務管理知識,也是導致過度借貸問題的癥結,因此建立一個健康和負責任的借貸文化極為重要。

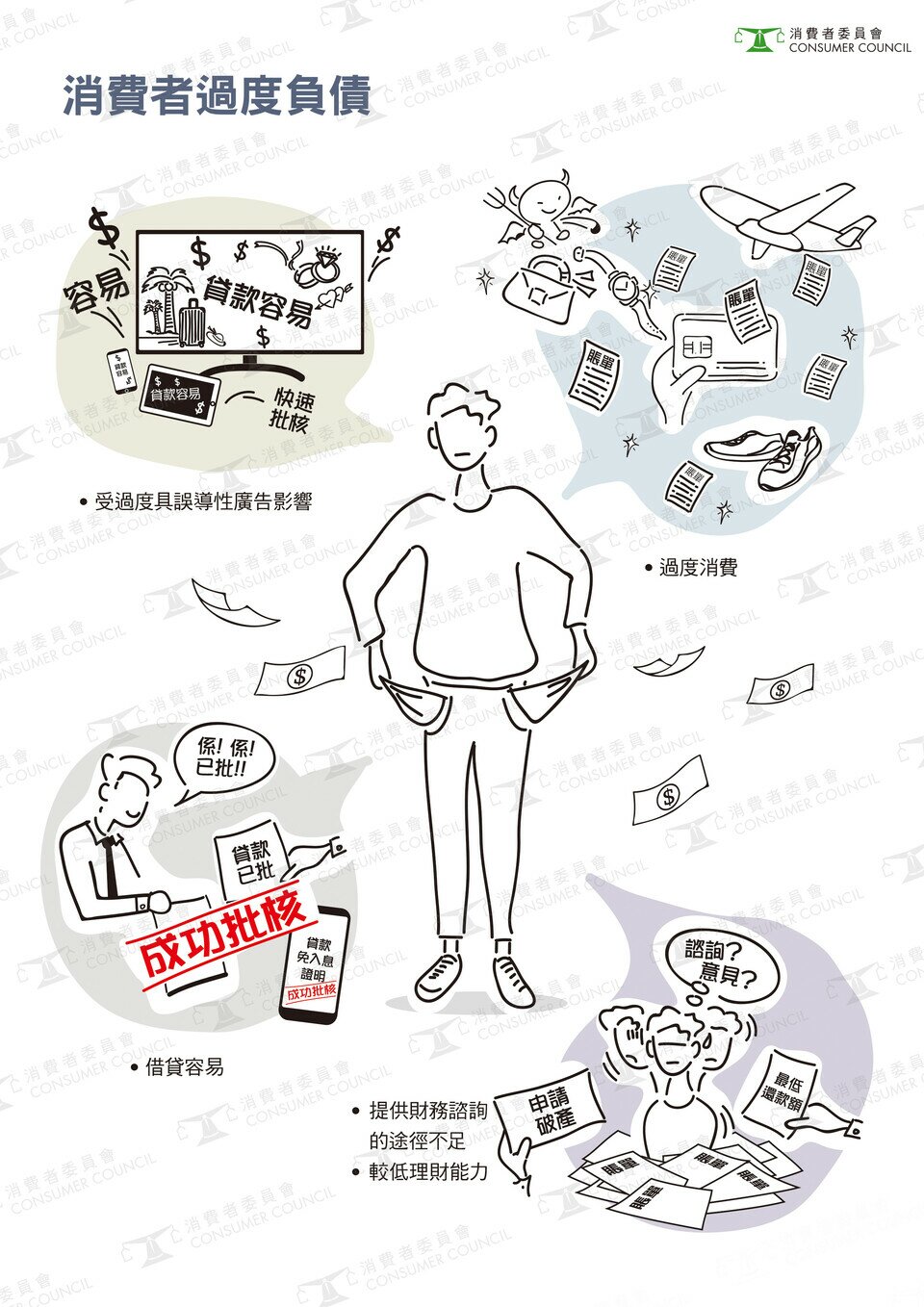

受過度具誤導性廣告影響

消委會於2018年5月及6月檢視各媒體的借貸廣告,發現借貸廣告充斥電視、報紙/雜誌及網站等各類媒體,電視播放頻率相當密集,每小時最少出現1次;廣告經常以年輕一族為營銷目標群,標榜「毋須信貸報告」、「零或低利率」、「10分鐘特快批核」,以低利率、高回饋、簡易申請和批核作招徠,令人低估借貸所涉及的利息開支,誤導消費者,刻意淡化借貸後果,鼓吹「先買先享受」玩樂至上的不理性消費心態。

過度消費

消委會亦檢視了破產管理署提供的統計數字和投資者及理財教育委員會(“投委會”)的調查結果,以瞭解有關於消費者借貸態度和行為的有用資料。綜合而言,消委會發現:過度消費的習慣是破產和多次破產的主要原因,消費者借貸的主要原因是“購買自己喜歡的東西” 和“支付消閒娛樂上的花費” 。過度消費、債務處理不當及沉迷賭博是導致消費者累積債務的主因,而年輕借款人近年有急速增長的情況,有社福機構表示,網絡遊戲及打賞網紅成為年輕人最常見的開支,甚至蔓延至小學生界別。

借貸容易致掉以輕心

現今借錢不再是去借貸公司的實體店,消費者可透過互聯網或社交媒體,即時貸款,借錢的便利也造成過度借貸的原因之一。由於部分放債人未必會審視借款人的還款能力,為保障利益,這種免審批的借貸利率一般較高。為了償還這些高息貸款,借款人可能需要再次借貸,付出更高利率或甚至接受更不利的條款,墮入惡性循環,最終導致過度負債。

財務諮詢途徑不足或理財能力較低

借款人不善管理債務,對信貸產品和借貸成本的認知不足,也是普遍的現象。有近2成(19%)的借款人曾延遲還款,1%的人士更經常延遲還款。顯示消費者有可能低估延遲還款的後果。加上市場上有關借貸諮詢的服務不足,一旦消費者出現財困,求助無門的情況下,未必懂得尋找合適及可負擔的貸款途徑。

立即登入全新《選擇》訂閱網站 echoice.consumer.org.hk