為了方便、折扣優惠或特定的經營模式,消費者都可能預繳購買大量服務或產品,花費不菲;然而一旦商戶倒閉,消費者作為無抵押債權人在清盤程序中,能夠討回預繳款項的機會渺茫,很可能因此而蒙受「既享用不到所購的,又不獲退款」的雙重損失。雖然透過信用卡預缴服務或產品費用的消費者,享有信用卡退款(Chargeback)的保障;然而,消費者委員會的研究報告指出,發卡機構間處理退款申請的安排並不一致、有關退款機制的資訊和服務承諾也欠透明;在欠缺一套公開的準則下,消費者根本無從得知所涉的交易是否受機制保障,而且保障機制也未惠及以信用卡分期付款消費的人士,情況實有改善空間。

參考歐、美及亞洲各國信用卡退款保障的運作以及相關法例後,消委會的專題報告《信用卡退款保障機制及法律保障的研究:預繳式消費與商戶倒閉》,全面建議發卡機構(大部分為銀行)以及清盤人落實增加退款保障機制的透明度,訂定針對性的申請指南和服務承諾;相關規管機構亦應加強監管。要加強預繳消費的保障,報告更倡議政府立法引入關連貸款人責任,將保障拓展至參與信用卡分期付款計劃的消費者身上,允許使用信用卡付款的消費者在商戶倒閉時,直接向發卡機構追討有關損失,毋須訴諸申索機會渺茫的清盤程序。

信用卡是非常普遍的消費支付工具,2016年以香港發行的信用卡支付的本地零售消費總值高達4,700億港元,當中不少涉及預缴式消費。消委會的研究檢視近年3宗重大商戶倒閉事件,發現多個共通點,包括:全部涉及預繳式消費、受影響的消費者人數眾多,而且交易金額龐大,更呈上升趨勢。雖然有個別例子成功透過信用卡退款機制取回相關交易款項,但部分發卡機構未能提供一致和準確的退款指引,甚至拒絕為消費者提出退款申請。

信用卡退款保障機制

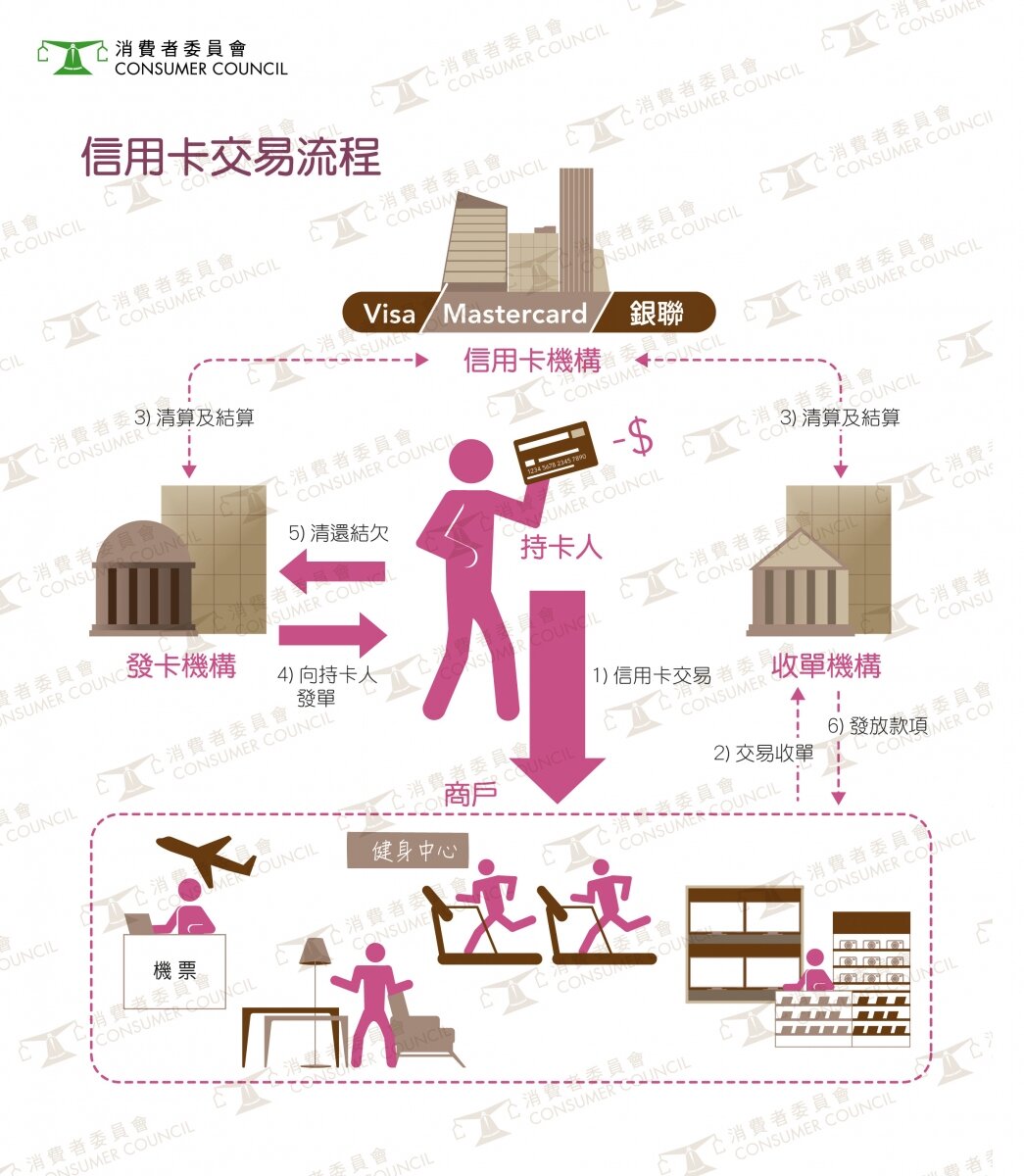

信用卡退款保障,是信用卡機構為持卡人提供的消費保障機制,當消費者以信用卡付款後,如商戶因種種原因未能提供有關服務或交付貨品,發卡機構可向收單機構(即代表商戶收款的營辦商)要求撤銷有關信用卡交易,如果收單機構認為理據充分,須向發卡機構退回相關的交易款項,再轉發持卡人。該機制由信用卡機構、發卡機構和收單機構之間所訂立的合約規定。

消委會於2016年向香港主要的發卡機構(大部分為銀行)和信用卡機構發出問卷,透過回覆的15間發卡機構和1間信用卡機構所提供的資料,和在它們網站所列出的信用卡協議中的條文,詳細分析信用卡退款保障機制在運作上的問題和限制。

退款申請方法及程序有欠明確和一致

研究發現,儘管全部受訪發卡機構都有提供信用卡退款保障,不過無論在申請的方法、程序,以及申請時限都欠明確也不一致。有機構要求消費者於熱線查詢並索取申請表格;有的則要求消費者先嘗試與商戶或清盤人交涉。至於申請退款的時限,有的以交易日期或送貨日期,也有的以月結單日期計算,最短的60天,最長的達540天。

退款機制欠缺透明度

報告指儘管信用卡協議有提及持卡人可於指定期限提出爭議和申請退款,但各受訪發卡機構均未於網站和其他通訊渠道向消費者提供針對信用卡退款保障的資訊和特定的申請指引。這問題的根源在於退款保障機制乃金融機構間的商業合約安排,消費者作為非合約方難以了解當中的細節。在信用卡協議內,也沒有條文訂明發卡機構提供退款保障的必然責任。

難以確定會否獲得機制的保障

既然在信用卡協議內,沒有條文訂明發卡機構必須提供退款保障,提出退款申請與否,亦是純屬發卡機構單方面的決定。在欠缺一套公開的準則下,消費者無從得知發卡機構會在甚麼情況下為他們向收單機構提出退款申索;更遑論確定所涉及的交易是否受到機制的保障。

信用卡分期付款缺乏保障

報告亦指出,並非所有使用信用卡的消費交易都受退款機制的保障。信用卡分期付款計劃泛指發卡機構和持卡人之間的貸款協議,相關貸款安排有別於一般信用卡交易,所以不受退款機制的保障。面對商戶倒閉,以信用卡分期付款支付交易費用的消費者會蒙受既不能獲取所購貨品/服務,但仍需負起定期還款的責任,承受雙重損失。

分析海外經驗及建議

借鏡歐盟、英國、美國、澳洲、內地及新加坡的信用卡退款保障運作和相關法例,報告指透明度不足是多個地區的共通問題。為改善退款保障,消委會促請發卡機構、金管局和清盤人從增加資訊發放、改善制度,加強前線員工培訓和訂立服務承諾等多方面來提升退款機制的透明度,並建議政府研究立法引入關連貸款人責任,進一步提升消費保障。

加強監管並提升退款保障的透明度

消委會的研究顯示,要令退款機制在商戶倒閉中得以有效發揮保障,首要條件是消費者對機制和程序有充分認識,如面對合符機制情況,能及時向發卡機構提出退款申請。英國法律委員會去年建議制訂行業守則,供發卡機構跟隨,並為消費者提供信用卡退款申請指南。澳洲的銀行協會則在行業守則中訂明,須在信用卡使用條款及網站等提供關於退款保障的資料。

消委會建議包括銀行在內的發卡機構,應該效法海外機構,在信用卡協議和網頁中提供信用卡退款保障的使用方法,甚至為客戶制訂退款申請的指南,增加機制的透明度。同時亦要加強培訓前線職員,確保他們對相關機制和申請程序有充分了解,並在收到消費者申請時,按計劃規則向收單機構提出申請。

金管局則可向發卡銀行發出監管指引,要求業界採取上述改善措施。

另外,消委會建議清盤人及相關專業從業員,在處理涉及消費者債權人的清盤事宜上,向公眾提供更多有關信用卡退款保障的資訊,包括提醒使用信用卡付款的消費者,向發卡機構申請退款,並在倒閉商戶的網站上發放告示,幫助消費者向發卡機構證明有關商戶經已結業或進入清盤程序,並提供相關申請連結。

研究立法引入關連貸款人責任

為進一步加強對消費者的保障,消委會建議政府參考英國的《消費者信貸法》,研究立法引入關連貸款人責任,即以提供貸款的一方,亦須為其合作的商戶違反合約而負上共同法律責任為原則,允許所有以信用卡支付費用的消費者(包括參與分期付款的),在商戶倒閉時,無須再訴諸機會渺茫的清盤程序,直接向發卡機構提出申索,其索償上限可設定為有關交易的金額。

雖然信用卡退款保障機制存在已久,但研究顯示實際運作情況有不少改善空間。本會希望藉此報告,能引發討論,和促請發卡機構、金管局、清盤人和政府協力改善使用信用卡作預繳消費的保障,讓消費者在使用信用卡時,更具信心和保障。