信用卡提供的獎賞五花八門,究竟換取飛行里數還是各式各樣的禮品划算?為免卻煩惱,不少消費者會選擇以現金回贈,直接扣減簽帳額。消費者委員會比較19間發卡機構合共38個有提供現金回贈的信用卡獎賞計劃,發現有多種現金回贈的模式,所須簽帳額相差可達8倍,差異頗大。計算現金回贈的總成本也會因各類優惠、兌換條件、使用限制和年費等因素而改變,消費者難以直接比較。消委會呼籲發卡機構推出優惠時,清晰交代計算方法,而消費者則宜按自己慣常消費模式,選取最合適的信用卡,切勿因盲目追求獎賞而過度簽帳,以免得不償失。

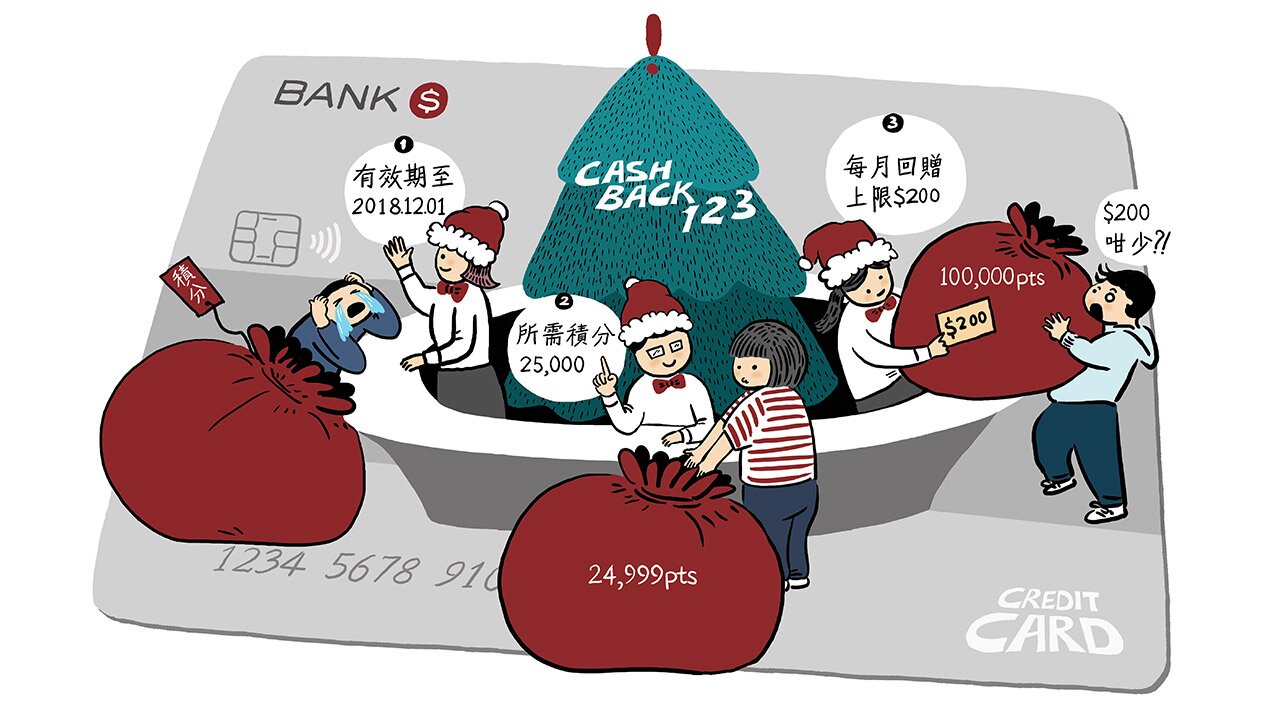

現金回贈的方式看似簡單,按不同獎賞計劃的計算模式劃分可大致分為自動回贈(18個)、換領回贈(11個)及獎賞扣減(10個)。當中以自動回贈的計算模式較直接,其餘兩個的計算模式由於牽涉先以簽帳額賺取賞分,再透過賞分換取現金回贈,計算現金回贈的總成本會變得更複雜,消費者更難直接比較。在撇除所有其他優惠後,要兌換$1現金回贈,各計劃所須的簽帳額仍然由$50至$450不等,相差可高達8倍,值得消費者留意並詳加比較。

18個自動回贈計劃中,所須兌換回贈的簽帳額,又可再細分為按簽帳額的某個百分比計算(11個)或直接以簽帳額按特定兌換比例計算(7個)。如果以兌換$1現金回贈計算,所需的一般或本地簽帳額由$50至$333.33元不等,相差亦達5倍以上。

計算現金回贈的總成本也會因兌換的程序或條件不同而改變,例如不足以兌換$1回贈的簽帳額,不能累積至下一個月計算,所以實際兌換的成本,往往跟列明的兌換額會有些微差距,雖然數目不大,或只涉及數元甚至數角簽帳額,但小數怕長計,累積的差距長遠計算也有分別。

其次,發卡機構會按消費類別、消費地區或店舖類型推出各色各樣的優惠,提供不同的現金回贈兌換額,例如持卡人作特定類別的消費,可用更低的簽帳額兌換現金回贈;大部分計劃於海外或以外幣簽帳可獲更高的現金回贈,有發卡機構將全球分為不同區域,各區域內的簽帳所須的現金回贈兌換簽帳額各異,其中以於台灣簽帳最優惠,每簽帳$11便可兌換$1現金回贈。

然而消委會提醒,海外簽帳看似可賺取更多回贈,消費者須考慮簽帳除涉及外幣的兌換滙率,還需計算支付給發卡機構和信用卡組織的手續費。消費者切忌只著眼於海外簽帳的優惠,忽略交易中涉及的其他費用,以免得不償失。

此外,亦有發卡機構指明在特定類型的店舖消費,可獲額外賞分,亦有發卡機構提供持卡人自選類別及賞錢倍數,若配合指定卡類可獲更高的賞錢比例,在計算優惠後,有計劃可由原來$250簽帳額驟減至$27.8便可兌換$1現金回贈。

11個換領回贈計劃的簽帳額會自動兌換成賞分,持卡人憑賞分可換領發卡機構提供的各式禮品,而現金回贈是可選的禮品之一。回贈金額會直接用於扣減下期月結單的款項。以一般或本地簽帳可獲的賞分計算,各計劃每簽帳$1可換取1至2賞分不等;至於以賞分兌換現金回贈,每次兌換需以特定金額為單位,普遍為$20、$50及$100現金回贈,持卡人需以發卡機構要求的賞分數目兌換。這模式下$1現金回贈所需的一般或本地簽帳額為$100至$450不等。

消費者亦要留意,每次兌換的現金回贈金額,亦可能影響所須的兌換額,1款信用卡在兌換$100回贈時,每$1回贈的所須簽帳額為$250;但在兌換$20回贈時,所須的兌換簽帳竟大幅增加至$450。

至於10個獎賞扣減的計劃,持卡人可於交易時,直接指示商戶以賞分或賞錢扣減簽帳,或在交易後透過網上平台或流動應用程式指示扣減,平均每$1現金折扣需簽帳$100至$270,但於特定商戶或指定類型的簽帳,則可以低至$27.8兌換$1現金折扣。

獎賞扣減模式當中,有2個計劃提供將賞分或賞錢轉化為八達通日日賞,例如其中一個計劃需以簽帳$5,000所得的積分,兌換$20八達通日日賞,並在八達通日日賞的參與商戶交易時使用;即每$1八達通日日賞回贈的所須簽帳額為$250,而持卡人每次需最少兌換$20八達通日日賞。

除了林林總總的優惠,值得消費者留意的還有各項計劃的限制、使用年期和年費:13個設有賞分的計劃,其中6個(共7張信用卡)設發放或累積賞分上限,當中2張信用卡的每月發放賞分上限為信用額的2倍及3倍;而另外5張,每年的保險費用及網上繳費的簽帳可獲的賞分累積上限則為信用額的12倍。至於使用期限,有5個計劃的使用期限,由15個月至3年不等,其餘則永久有效。此外,絕大部分計劃的現金透支、信用卡年費或繳付稅款等,都不可用作賺取現金回贈或獎賞。同時,大部分信用卡會收取由$220至$6,800不等的年費,如要計算實際現金回贈的成本,便應加入上述各項限制和年費一併考慮。

消費者在選擇及使用信用卡現金回贈時,可留意以下提示:

- 現金回贈的模式各有優點,自動回贈雖然計算較簡單,但其餘兩類模式靈活度更高,加上計劃之間的優惠亦有所不同,持卡人應以自己慣常消費模式、信用卡的使用度及簽帳類型等,選擇最合適的信用卡和回贈計劃;

- 細閱月結單等文件,核對現金回贈的數額是否正確,並留意賞分、賞錢或現金回贈是否設使用期限,尤其是以賞分換領現金回贈的持卡人,如在賞分到期前未能累積足夠賞分換領現金回贈,又錯過轉而換領其他禮品,便會浪費所獲的賞分;

- 持卡人應盡量保留信用卡的交易單據及資料,方便日後核對或跟進月結單的結欠及現金回贈或獎賞的結餘。如發現有誤,在向發卡機構跟進時亦有所依據;

- 簽帳前應審慎評估自己的實際需要及還款能力,切勿為了兌換額外獎賞,或領取迎新禮品而隨意申請信用卡或過度消費。

消費者委員會保留所有關於《選擇》月刊及網上《選擇》的權利(包括版權)。