以信用卡簽帳兌換飛行里數,再換取免費機票旅遊,是近年新興的消費行為。發卡機構紛紛推出各種飛行里數兌換計劃,也有發卡機構夥拍航空公司或飛行里數公司推出聯營卡,標榜可以信用卡積分換取最多里數。消費者委員會比較市面53款信用卡,發現兌換里數的簽帳額的差異懸殊;一些聯營卡兌換里數所需的簽帳額也非最低,有些情況下較普通信用卡更高;此外,各飛行里數計劃的兌換限制多,並非所有簽帳類型都可賺取積分,部分還收取年費或兌換里數的手續費,消費者切記細閱計劃條款,並不應為求兌換里數而過度簽帳消費。

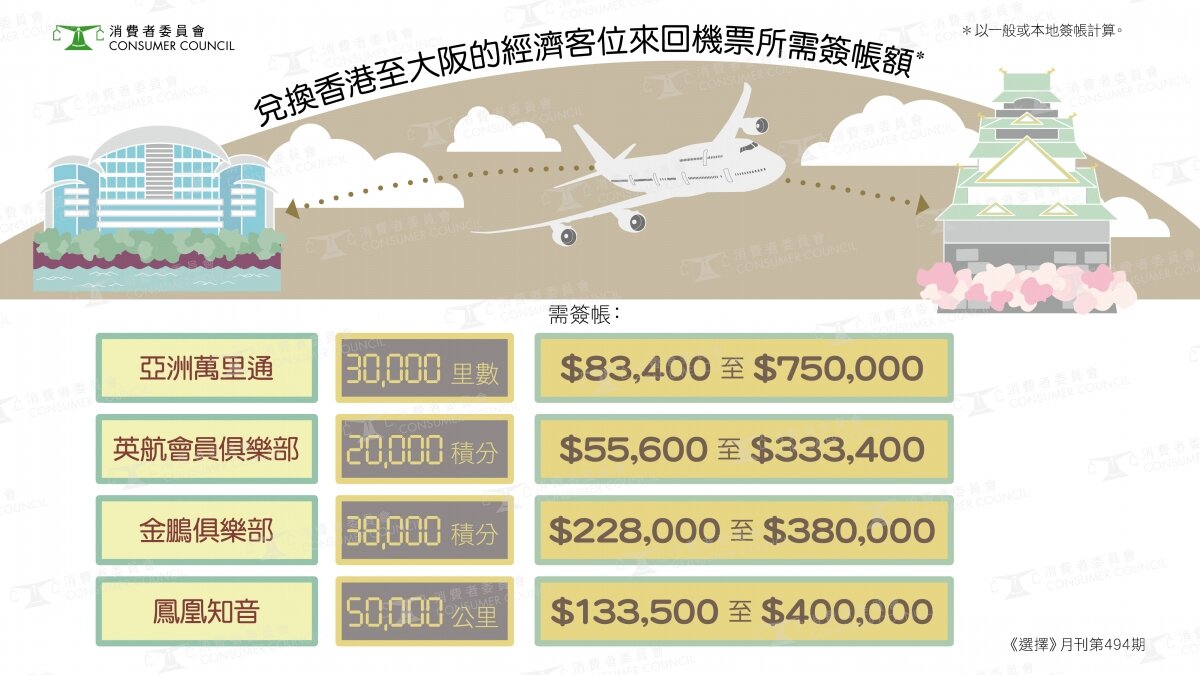

消委會比較市面16間發卡機構發出的53款信用卡,當中包括9款航空公司或飛行里數公司與發卡機構發出的聯營卡。以市場上一個較多人選用的里數計劃為例,即使在同一發卡機構申請不同的信用卡,獎賞計劃亦有差異。於本地消費,兌換1里所需的簽帳額由$2.78至$25不等,相差接近8倍。舉例說,以該里數計劃下由香港來回日本大阪的經濟客位機票需要3萬里數計算,要換取1張機票,所需簽帳額由最少$83,400至最多$750,000不等。

參加多個飛行里數計劃的消費者,在決定選用哪個計劃兌換機票時,更須格外留神,即使目的地相同,不同兌換計劃所需的里數亦會不同,例如由香港到大阪的經濟客位機票,所需的里數由2萬至5萬不等;加上每個兌換計劃所需的簽帳額也不同,消費者要直接比較各個計劃實非易事。

聯營卡雖然由航空公司或飛行里數公司與發卡機構聯合推出,但並不一定等於兌換里數最划算。以上述較多人選用的飛行里數計劃為例,以其中1款普通信用卡在海外或以外幣簽帳,只須$3便可兌換1里,也有普通信用卡在配合指定條件後,就能以$1.88換取1里,但聯營卡中,簽帳額最少需$4才可兌換1里。

海外簽帳普遍較本地簽帳可獲更高積分,是次調查中,有14款信用卡在海外或以外幣簽帳,都可兌換較多里數。以同一飛行里數計劃為例,在海外簽帳,只需$4至$5.33便可換到1里,若在本地簽帳,則需$6至$8不等。不過,消費者在外地簽帳時要注意,部分發卡機構列明,不會計算在海外以動態貨幣轉換服務(Dynamic Currency Conversion, DCC)的簽帳作為兌換里數之用,如在外地簽帳時選用港幣入帳,便不能兌換里數。

收費方面,有21款信用卡不設兌換里數手續費,部分會收取定額的費用,由$100至$300不等,亦有發卡機構每兌換1,000里數會收取$10手續費。此外,信用卡普遍會收取年費,費用因應各發卡機構及卡的類別而定,部分卡款屬永久免年費,或簽帳達到某一數額便可獲豁免年費。

消委會亦提醒消費者,切勿因為兌換里數而過度簽帳,以免最終即使成功兌換機票,但卻背負大筆卡數,得不償失。消費者如需以信用卡簽帳兌換里數,可留意以下事項:

- 注意發卡機構對合資格簽帳有不同定義,例如部分信用卡將現金透支、套現及分期貸款等借貸類交易、繳交稅款、保險費用及其他帳單,都視作不能兌換里數的簽帳;

- 詳閱及核對月結單上有關里數/積分,以及留意里數/積分的有效日期等資料,避免過期作廢;

- 如有意以簽帳/積分兌換里數以換取機票,應及早部署,留意不同發卡機構不時的推廣,部分可獲以倍計的積分以供兌換里數;

- 預留足夠時間兌換里數,避免因發卡機構處理兌換申請需時而影響旅程的安排。

消費者委員會保留所有關於《選擇》月刊及網上《選擇》 的權利(包括版權)。