樓市暢旺,樓價屢創新高,但市民置業的意慾不減,每逢新盤推出,定必出現排隊買樓的人龍。然而,也有新盤準買家因各種原因,包括不獲批按揭而要「撻訂」;消費者委員會提醒準買家,應審慎比較各按揭計劃的優劣,全面了解利率、各項收費及優惠,一些看似差不多的按揭計劃,總利息支出隨時相差以十萬元計。

消委會指準買家應善用銀行提供的網上按揭計算機,及免費按揭預先評核服務,評估自己的還款能力及獲批按揭的機會,切忌匆匆簽下臨時買賣合約及繳付訂金,因一旦按揭被拒,或批出貸款額較預期少而又未能繳付額外的首期費用,準買家隨時要「撻訂」。而且,影響按揭審批的因素眾多,雖然銀行審批按揭須符合監管機構的規定,但亦有其個別要求及準則,準買家宜多作比較,即使向某一間銀行的申請被拒,亦可能獲其他銀行接納。

消委會上月向21間本地銀行查詢有關住宅及車位按揭的資料,17間銀行回覆合共69個按揭計劃,涵蓋香港銀行同業拆息按揭(H按)、最優惠利率按揭(P按)、按揭保險計劃、居屋、公屋及車位等不同類型的按揭。

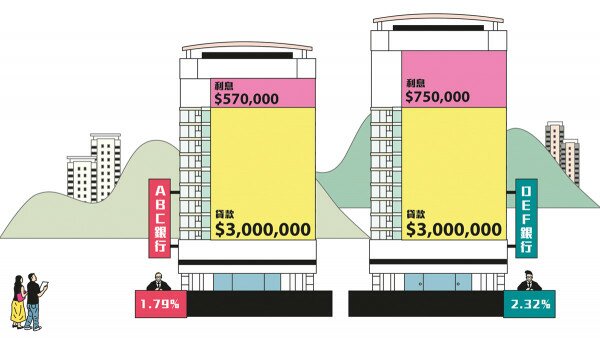

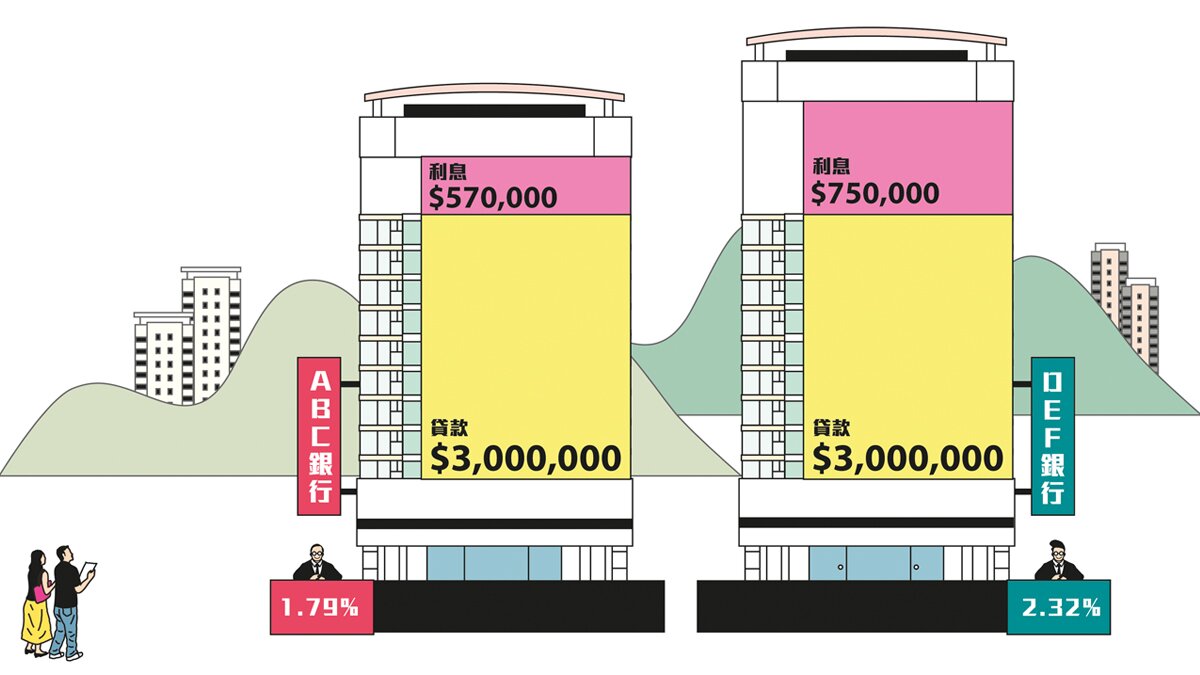

準買家選擇按揭計劃時,利率當然會是主要考慮因素,因直接影響日後的供款額;如果同以8月22日的H按及P按計算,調查的H按實際利率由1.79厘至2.32厘不等,P按則由2.15厘至2.25厘。以此利率計算並假設供款期內H按及P按維持不變,以貸款人購買一層價值$500萬元的物業,按揭成數為60%,即借款$300萬,供款年期20年為例;以最低1.79厘計算,每月還款額約為$14,900,全期利息總開支約為$57萬;如以最高的2.32厘計算,每月還款額約為$15,600,全期利息總開支約為$75萬,兩者相差近$20萬。

市面上,有發展商推出高成數的按揭計劃,吸引未能成功向銀行申請按揭的準買家,但準買家要留意這類按揭計劃的利率可能較銀行高1倍或以上,總利息支出隨時較銀行按揭多出數百萬元,準買家應全面評估自己的還款能力才作決定。

以一個售價$848萬的單位為例子,在銀行按揭計劃下跟據金管局指引最多只能貸款$500萬,買家須先付$348萬的首期,如以P-2.75%為利率計算,供款25年,全期總利息支出約$154萬,每月供款約$21,000;如以發展商提供的按揭計劃計算,可借出樓價8成即約$678萬,首期可驟減逾半(較銀行按揭少付$178萬首期),只需支付$170萬,但利率則要以P+1%計算,而且首3年只供利息。同為供款25年,總利息開支便高達$667萬,較銀行按揭計劃多付逾$500萬利息,首3年每月供款約$33,000,其後22年每月供款高達$46,000,足足是銀行按揭供款的1倍多。

消費者如因未有足夠積蓄支付首期而選擇這類按揭計劃,必須慎重考慮日後的還款能力,和最終利息的支出。除考慮是否適當時機購買物業和單位價格外,亦要比較其他按揭計劃以作選擇。

如果資金不足以支付物業4成首期,可選擇由香港按揭證券有限公司(HKMC)或由其他保險公司提供的按揭保險,將貸款額最高調升至樓價的90%。不過,準買家要留意申請限制,如要按揭成數達9成,樓價必須低於$400萬、申請人是首次置業、固定受薪及以私人名義持有該物業並用作自住,而供款比例須低於入息的45%。

利率以外,準買家亦應一併考慮銀行提供的優惠、各類手續費及個別計劃中特定的限制。17間銀行中,有16間提供最高達貸款額1%至1.6%的現金回贈,不過準買家要留意,金管局規定如回贈金額高於貸款額的1%,相關現金回贈金額須於總貸款額中扣除,即準買家所獲的貸款額會減少。另外,銀行一般只會在按揭手續完成後才會發放現金回贈,如在特定期限內提早還款,或須退回部分甚至全部的現金回贈。

另外,有3間銀行會收取按揭申請手續費,其中2間以貸款額0.25%及0.5%計算,另1間則以定額收取介乎$1,000至$2,000;幾乎全部銀行都會就提早還款收取手續費,當中4間銀行會對還款期內每次提早還款收取定額收費$500至$1,000,其餘銀行在供款首4年,會就提早還款收取原貸款額或提早還款金額的0.5%至3%作手續費,部分更設最低收費。以按揭貸款金額$300萬為例,如果提前還清所有款項,有銀行只會收取$500定額收費,但有銀行規定如在供款首3年內還清所有款項,會收取最高達按揭金額3%的手續費,即9萬元。

準買家選擇按揭時應同時留意以下事項:

- 準買家應預留一定的儲備,以應付日後一旦因工作、家庭以至健康出現變化而導致未能供款時,亦可應付一段時間的供款及開支;

- 考慮以不同的供款方法還款,以配合自己的承擔能力及現金流,例如部分銀行選擇每月供款或每兩星期供款一次,或可減低利息支出。

消費者委員會保留所有關於《選擇》月刊及網上《選擇》 的權利(包括版權)。