癌症是本港的頭號殺手,若不幸確診,治療費用不菲。新興的癌症保險標榜專為癌症提供保障。究竟這類癌症保險與傳統保險有何分別?投保後發病的賠償會否有問題?消費者委員會檢視市面10個癌症保險計劃,發現這些計劃的受保癌症相關症狀範圍較傳統保險闊,等候期一般較短,但消費者須留意所有的癌症保險計劃都設有受保限制,如未有細閱保單條文,隨時付出了金錢但得不到保障。

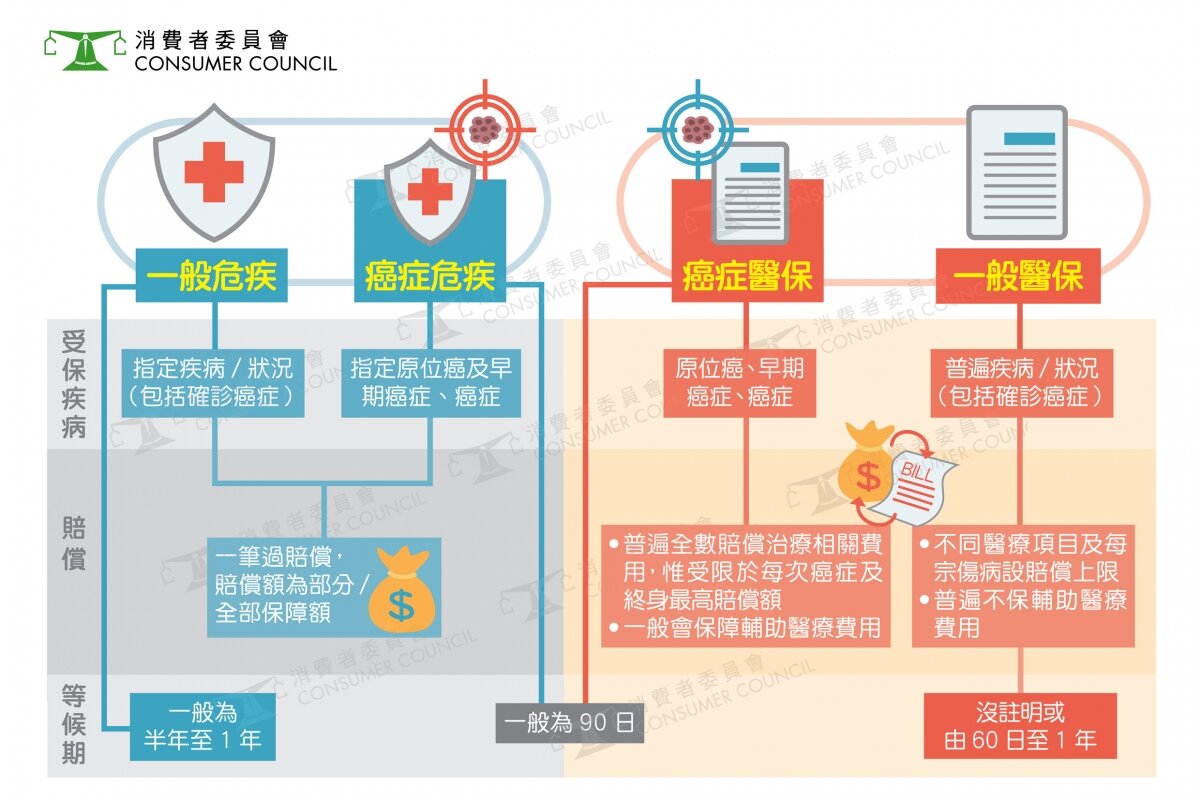

消委會向市面13間保險公司查詢,其中8間合共提供了10個癌症保險計劃的資料,當中4個屬危疾保險類,6個為醫療保險(下稱「醫保」) 類。兩者的主要分別在於賠償原則:危疾類保險提供一筆過現金賠償讓受保人自行支付相關費用;而醫療保險類則以實報實銷的方式賠償治療費用,有部分計劃亦提供其他伸延治療或身故保障。兩類保險雖然同樣提供針對癌症的保障,但賠償形式有異,消費者應按個人需要小心衡量。

傳統的危疾及醫療保險,雖然通常都有提供癌症保障,但限制較多,等候期也一般較長。以傳統危疾保險為例,僅少數器官的原位癌受保,而癌症類疾病購買保險之後一般會有半年至1年的等候期,期間如果出現受保疾病的病徵甚或確診,亦不會獲得賠償。傳統的醫保一般會為各保障分項賠償,如住院日數、手術費用設置上限。

至於癌症危疾保險的保障範圍都涵括原位癌及初期癌症,而等候期一般只需90日。癌症醫保雖然會設置每次癌症及終身最高賠償限制,但所有住院、手術、化療、電療及化驗等費用,只要符合一般及合理的水平,及不超出同一次癌症及終身的賠償上限,便可實報實銷,全數賠償。

然而不同的癌症保險計劃,在受保癌症的定義、受保的器官、受保器官的數目以及賠償的計算方法都不相同,消費者必須謹慎閱讀各項細節。是次檢視的10個癌保計劃,全數都在宣傳品或網頁列出「保障包括原位癌/初期癌症」等字眼,但4個危疾類計劃所包含的癌症和其定義各有不同,例如如何界定原位癌及初期癌症。另外,各計劃所受保的器官最少只有9個,最多則達19個,消費者亦要小心比較。

以子宮頸癌為例,4個危疾計劃都註明原位癌受保器官包括子宮頸,但根據保單條文內有關「癌症」或「原位癌」的定義,個別計劃列明不保障子宮頸病變CIN I(子宮頸上皮內瘤輕度病變)及CIN II(中度病變),亦有計劃列明必須為CIN III(嚴重病變)才會被界定為受保原位癌。消費者如確診CIN I或CIN II,便不獲任何賠償。

另外,部分危疾類計劃都將前列腺癌列作受保的原位癌或早期癌症,但所定義的「原位癌」只包括「TNM分級標準屬T1a、T1b、T1c級別的前列腺癌」,其他較低級別的前列腺癌則不獲保障。

至於6個癌症醫保類計劃中,只有3個在宣傳品或網頁註明並非所有類別的癌症都受保,其餘3個沒相關提示,容易令投保人誤解保障涵蓋所有癌症。

就賠償計算方法而言,各癌症危疾類計劃的投保人確診原位癌及初期癌症,可獲賠償保額的10%至30%不等,而確診癌症則全部可獲賠償十足保額。此外,消費者須留意不同計劃的賠償次數及上限各有不同,4個癌症危疾計劃都規定原位癌及初期癌症最多獲2-3次保障,但每次必須屬不同器官。

而癌症醫療保險類計劃則以實報實銷的方式計算,但亦有所限制,例如有計劃的每次癌症最高的賠償額為100萬元,終身的賠償上限為300萬元。

購買癌症保險計劃每年動軏數千元,然而一旦確診又發現不受保,往往令投保人大失預算。消費者應謹記以下貼士,確保選購的保險產品符合所需:

- 各癌症保險計劃有不同限制,消費者宜先作比較,選擇最適合自己的保險計劃;

- 切勿單憑保單小冊子或宣傳產品便作決定,購買前應細閱保單條文,如不清楚應詳細查問;

- 善用「冷靜期」,詳閱保單條文中所定義的「原位癌」、「早期或初期癌症」及「癌症」及不保事項,由於條文會包括一些癌症醫學用詞,需要時尋求專業人士意見;

- 如實填報身體狀況,吸煙、飲酒等習慣及過往病歷,避免因披露資料不足而影響保單效力和最終賠償。

消費者委員會保留所有關於《選擇》月刊及網上《選擇》月刊 的權利(包括版權)。