- 2019.09.26

成立監管放債人機構的9大建議

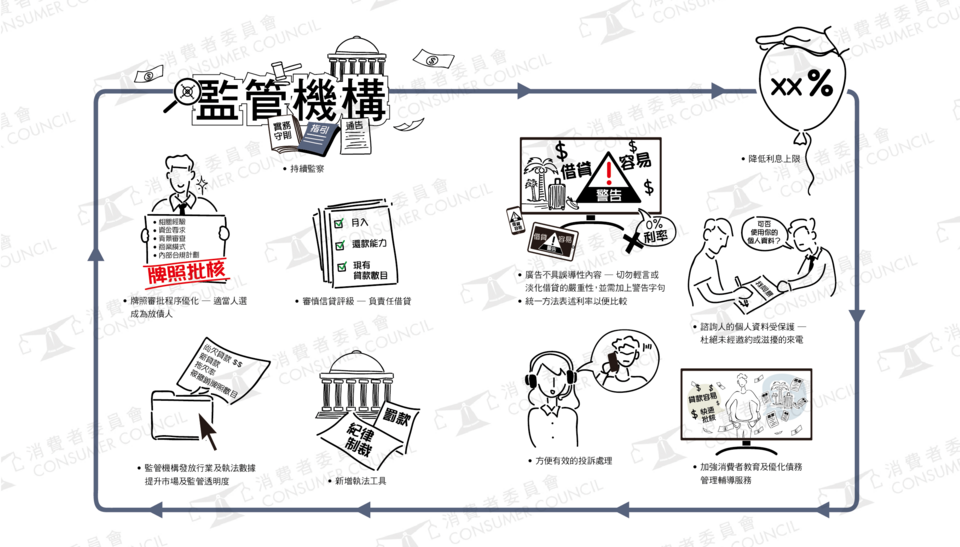

香港消費借貸市場過去10年,放債人數目急劇膨漲2倍至2,260個,但規管市場的《放債人條例》,卻40年來未有重大修改,與市場發展嚴重脫節。消委會公布改革放債人條例的研究報告,揭示業界存在眾多問題--包括規管和監督不足、放債營商手法存疑,以及市場缺乏透明度等。報告提出了一系列改善建議,消委會一幅圖,為你解構建議成立行業特定監管機構的職能和工作。

1 優化審批牌照程序

消委會建議優化牌照批核程序,包括列明適當人選的門檻要求,例如放債人的工作經驗、持牌人管理學歷及無刑事犯罪紀錄等最低要求;另外把持牌人的背景調查延伸至包括正在進行和已完成的調查,以及民事判決及訴訟;申請人提交商業計劃須附有詳述資料,如資金來源、內部合規監察、 貸款審批程序、信貸評估等;如機構更改董事及管理層時,必先取得批准。

2 訂立審慎批核貸款的規則或指引

為推廣負責任借貸,消委會建議監管機構應把強制性的審慎貸款批核納入發牌條件,貸款應只批予有還款能力的借款人。審核的程度和範圍應取決於信貸類別及貸款規模並與其相稱。此外,監管機構亦 應就如何詮釋和遵從以上規定發出實務指引。

3 廣告手法引入附加要求

就《放債人條款》中對廣告的限制,確保廣告不應具誤導性內容或以過份輕鬆的方式作演繹、不應暗示無論借款人的 財務狀況如何也可以獲得貸款、也不應淡化借款人借貸 的嚴重後果;此外,消委會建議以統一方法計算由不同信貸機構所提供的信貸 / 貸款 產品的利息成本,如使用年利率的計算方法,以協助消費者作出恰當的比較。

4 調整借貸利息上限

消委會參考其他司法管轄區情況後,認為以一個通用上限較兩級架構的方式更為合適。 雖然消委會認為年息 48%仍屬高水平,但可暫時以此水平作為最高的上限。政府日後應諮詢業界,訂出最合適的利率水平。

5 防止濫用個人資料

消委會建議監管機構考慮將香港持牌放債人公會自願性的放債人營運守則納入發牌條件,打擊不良營商手法,如胡亂聘用收債人、濫用諮詢人的個人資料及在借款人不知情及未經同意的 情況下加按其物業。

6 提升市場及監管透明度

消委會認為監管機構應定期向放債人收集信貸統計數據和貸款狀況,包括但不限於新批貸款的總額、未償還的貸款總額、平均貸款年限、借款人的一般統計狀況、逾期的債款和拖欠率;消委會亦建議定期發佈執法數據以提高監管透明度,包括反對發牌、撤銷牌照/停牌的數據及其原因、發出的警告 / 勸喻信的次數和處理投訴數字。

7 新增執法工具

消委會建議監管機構應有實施執法行動的權力和獲賦予更多執法工具, 例如: 公開譴責、 執行通知、或對持牌人或其員工實施的經濟罰則; 禁止個別人士從事任何貸款業務;或向董事、合夥人或放債人的管理層採取紀律制裁。

8 制訂方便有效的投訴機制

消委會建議監管機構成立一個特別部門以處理投訴。

9 加強消費者教育和提供有效的諮詢服務

過度消費、不擅理財、缺乏借貸,以及債務管理知識,都是導致過度借貸問題的癥結,因此建立一個健康和負責任的借貸文化極為重要。消委會建議由政府牽頭,協調非政府組織和業界人士,推出一個提供教育資訊、債務管理意見的平台,為遇到財困需要借貸的消費者提供協助。