碌卡前要三思 四大情況要注意

1. 信用卡現金回贈

一般信用卡現金回贈共分為3類,分別為自動回贈、兌換回贈及扣減交易金額。採用自動回贈的信用卡,發卡機構會把現金回贈直接存入持卡人的信用卡帳戶,並自動扣減當月或下期月結單結欠; 或將現金回贈直接存入持卡人於同一機構的存款戶口內滾存。而採用兌換回贈的信用卡,持卡人每月所作的「合資格簽帳」可獲得「獎賞」,持卡人可以累積的獎賞兌換現金回贈或其他禮品。

如信用卡屬於以扣減交易金額作為現金回贈的類別,當持卡人於獎賞計劃指定商戶消費時,便可以獎賞即時扣減交易金額;或於交易完成後透過發卡機構的網上平台或流動應用程式,安排抵銷相關交易的金額或月結單結欠。值得注意的是,即使信用卡來自同一發卡機構,不同信用卡所獲得的現金回贈亦可能有差異。消費者宜小心閱讀計劃內容,亦應時刻留意指定商戶名單更新,以及現金回贈的使用期限,避免最終未能獲得預期的信用卡現金回贈。

限時現金回贈

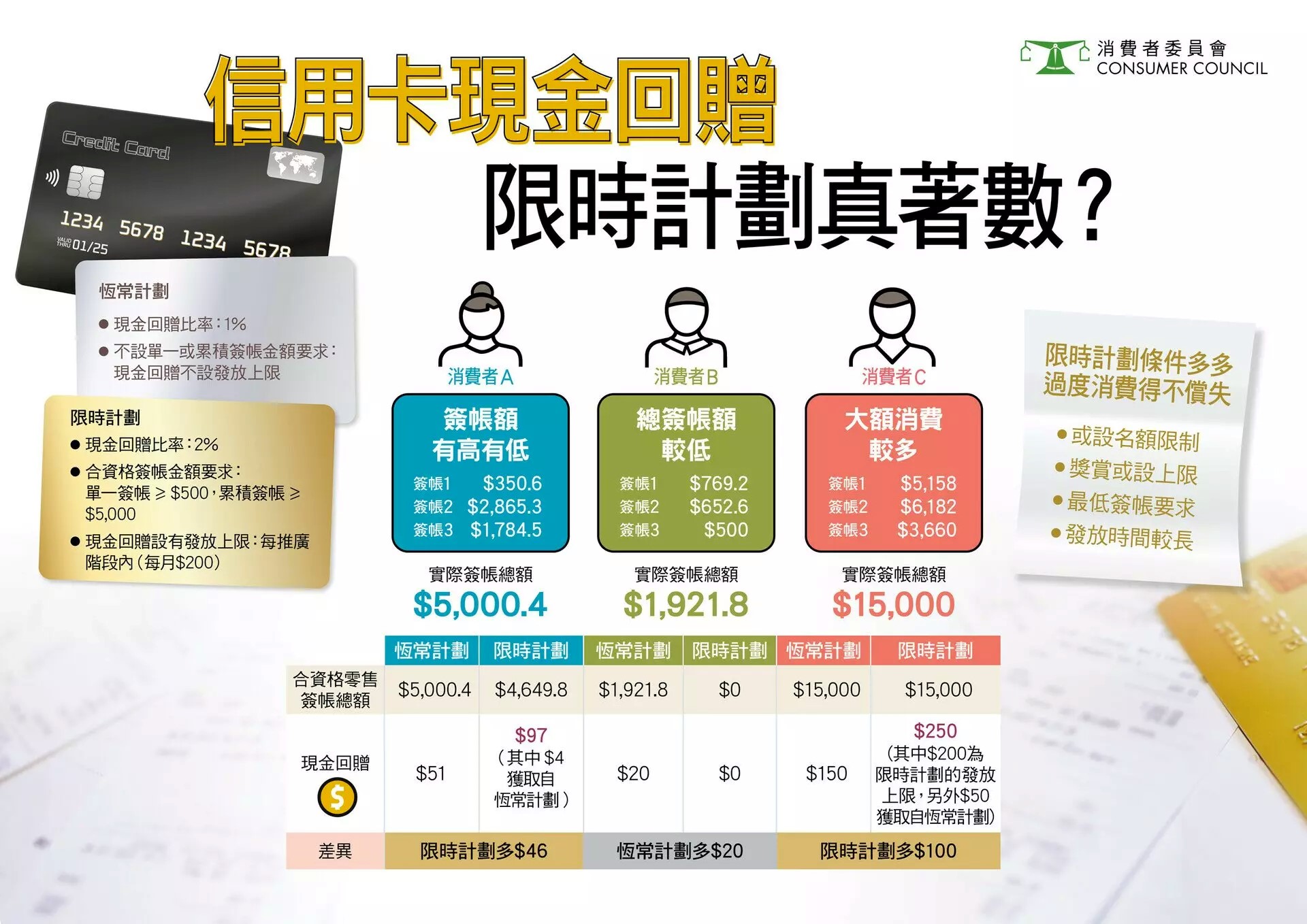

另外,除了恆常信用卡現金回贈計劃外,部分機構亦會推出限時現金回贈計劃。部分限時計劃要求消費者先完成登記,而該等計劃可能設有名額上限。大多限時計劃於獎賞或現金回贈方面,均設有發放及兌換上限。消費者若期望透過消費較高金額而賺取更多獎賞,卻忽略了發放上限,隨時會與預期造成落差。

加上限時計劃的期限長短,跟獎賞及回贈多寡並無直接關係,建議消費者勿因「推廣期由…至…」或「限時推廣」等字眼,而倉卒決定申請信用卡或過度消費。反之,消費者應先評估實際需要,才申請適合自己的信用卡。欲了解更多限時計劃的條件限制,可詳閱以下信息圖,及參閱《選擇月刊》:554期 信用卡現金回贈可相差26倍 限時計劃真「著數」?

(資料來源:【信用卡現金回贈 | 限時優惠即刻衝?】)

2. 信用卡積分回贈

除了信用卡現金回贈,不少銀行亦會以「信用卡積分回贈」方式,刺激客戶消費。有銀行曾推出「網上簽賬可享6%回贈」優惠,回贈將以銀行獎賞積分方式提供。而本會曾接獲消費者投訴,指於網店購物後,未能獲得相應網上簽帳積分回贈。

該銀行則回覆指,其推廣條款已列明,銀行會根據支付系統或商戶收單時所使用的交易代碼界定交易類別。鑑於商戶向銀行發出的扣款指示中之支付系統授權碼顯示交易渠道為銷售點 (Point of Sale),並非電子商貿(e-Commerce),因此未能享有網上簽帳優惠回贈。

信用卡簽帳屬於「先使未來錢」,雖然銀行及商戶常以不同優惠作招徠,但消費者應衡量自身負擔能力和實際需要,切勿衝動消費甚至過度消費。另外,消費者亦應注意優惠條款細節,例如是否需要預先登記、優惠是否限量、何時為指定簽帳日期、簽帳是否設有優惠上限或不包括特定商品等,以免因簽帳後未能享受優惠而失預算。

消費者於簽帳後應核對月結單,以確認銀行有否如約提供優惠,如有任何疑問,應盡快向銀行提出,若然與銀行交涉不果,可向香港金融管理局或本會求助。了解更多,請參閱《選擇月刊》:551期 信用卡優惠不似預期 迎新 獎賞 回贈問題多

3. 信用卡免息分期

雖然信用卡貸款看似簡單快捷,不少服務宣傳更以「免息」吸引消費者,但並非所有信用卡或所有貸款方式都可享免息還款期。例如「免息還款期」一般不適用於現金透支,只有個別銀行會就現金透支提供免息還款期。大多數的現金透支計劃,利息將由透支當日起按日計算,直至持卡人全數清還透支總金額。

此外,只有部分信用卡分期計劃或個別符合特定條件的貸款,才能同時免息及免手續費。有發卡機構的免息免手續費,只分別適用於3個月的簽帳分期及指定商戶分期。如持卡人於結單所列的「到期繳款日」或之前未能全數清繳結單總結欠,會被收取財務費用。而提早清還分期貸款,亦可能被收取提早還款或終止計劃費用,故並非零成本。

如消費者在個別簽帳,擬使用分期付款服務,應在簽帳前細閱相關條款及細則,或直接向發卡機構查詢該類簽帳是否適用於分期計劃。如準備提前還款,應先向發卡機構查詢會否收取「提前還款手續費」及其他費用,以及計算已清還的貸款本金,然後以因提前還款可節省的利息作比較,考慮清楚後才作決定。了解更多,請參閱《選擇月刊》:542期 貸小心!信用卡簽帳、套現、 透支利息要睇真

4.「先買後付」平台

除了信用卡以外,近年坊間亦出現了不少非銀行提供的「先買後付」平台。消費者需預先在「先買後付」平台開戶,開戶後可於指定合作的網店或實體店購物,在取貨後的指定時間內,以分期付款方式繳付購物金額。「先買後付」的付款期通常較短,大多為三個月。

雖然部分「先買後付」平台聲稱提供免息分期服務,但消費者宜留意當中亦涉及不同名目的費用。不同的「先買後付」平台對逾期付款的條款各有不同,有些會收取手續費;有些會另收凍結消費者帳戶,及收取重新啟用帳戶的行政費用;當中,亦有「先買後付」平台更表明可自行決定更改行政費用。消費者如果未能及時付款,相關的手續費可能不低,平台更可隨時以任何理由拒絕、暫停或終止帳戶。 「先買後付」雖然多用於日常小額消費,但款項及相關逾期費用容易積少成多,這種消費模式容易令消費者產生假象,高估自己的負擔能力,導致過度消費。

此外,很多在香港營運的「先買後付」平台的公司總部都設置於海外,有部分平台未能為消費者提供足夠和即時的支援。例如有些公司只提供電郵地址作查詢或投訴,當消費者遇到問題時,未必能即時處理。另一方面,爭議解決機制亦不清晰,有機會令消費者缺乏保障。消費者在選用相關平台前,宜謹慎考慮有關風險才作決定。了解更多,請參閱《選擇月刊》:552期 「先買後付」是信貸產品? 免息分期用得多 易變過度消費

總結

雖然信用卡現金回贈等優惠推陳出新,但消費者勿因優惠吸引而衝動消費,宜在簽帳前細閱相關細則及條文,以免因未能獲得預期的獎賞及回贈而失望。另外,在使用分期付款及「先買後付」平台前,亦應再三考慮自己的負擔能力。若最後無力付款,除影響信貸紀錄外,更可能陷入不斷借貸度日的惡性循環。

延伸閱讀:信用卡攻略

除了上述提及的信用卡現金回贈及免息分期,原來不同信用卡優惠亦暗藏魔鬼細節!被優惠吸引而不斷消費,每月只還最低還款額,利息只會愈滾愈大。立即查閱《精明使用信用卡攻略》,了解更多使用信用卡的小貼士!

想知更多

- 2024.04.27

- 個人理財

信用卡現金回贈可相差26倍 限時計劃真「著數」?

- 2024.04.27

- 服務

- 個人理財

「先買後付」是信貸產品? 免息分期用得多 易變過度消費

- 2024.04.27

- 投訴實錄

信用卡優惠不似預期 迎新 獎賞 回贈問題多

- 2024.04.27

- 個人理財

- 服務

貸小心! 信用卡簽帳、套現、 透支利息要睇真

- 2024.04.27

- 個人理財

- 投訴實錄