为了方便、折扣优惠或特定的经营模式,消费者都可能预缴购买大量服务或产品,花费不菲;然而一旦商户倒闭,消费者作为无抵押债权人在清盘程序中,能够讨回预缴款项的机会渺茫,很可能因此而蒙受「既享用不到所购的,又不获退款」的双重损失。虽然透过信用卡预缴服务或产品费用的消费者,享有信用卡退款(Chargeback)的保障;然而,消费者委员会的研究报告指出,发卡机构间处理退款申请的安排并不一致、有关退款机制的资讯和服务承诺也欠透明;在欠缺一套公开的准则下,消费者根本无从得知所涉的交易是否受机制保障,而且保障机制也未惠及以信用卡分期付款消费的人士,情况实有改善空间。

参考欧、美及亚洲各国信用卡退款保障的运作以及相关法例后,消委会的专题报告《信用卡退款保障机制及法律保障的研究:预缴式消费与商户倒闭》,全面建议发卡机构(大部分为银行)以及清盘人落实增加退款保障机制的透明度,订定针对性的申请指南和服务承诺;相关规管机构亦应加强监管。要加强预缴消费的保障,报告更倡议政府立法引入关连贷款人责任,将保障拓展至参与信用卡分期付款计划的消费者身上,允许使用信用卡付款的消费者在商户倒闭时,直接向发卡机构追讨有关损失,毋须诉诸申索机会渺茫的清盘程序。

信用卡是非常普遍的消费支付工具,2016年以香港发行的信用卡支付的本地零售消费总值高达4,700亿港元,当中不少涉及预缴式消费。消委会的研究检视近年3宗重大商户倒闭事件,发现多个共通点,包括:全部涉及预缴式消费、受影响的消费者人数众多,而且交易金额庞大,更呈上升趋势。虽然有个别例子成功透过信用卡退款机制取回相关交易款项,但部分发卡机构未能提供一致和准确的退款指引,甚至拒绝为消费者提出退款申请。

信用卡退款保障机制

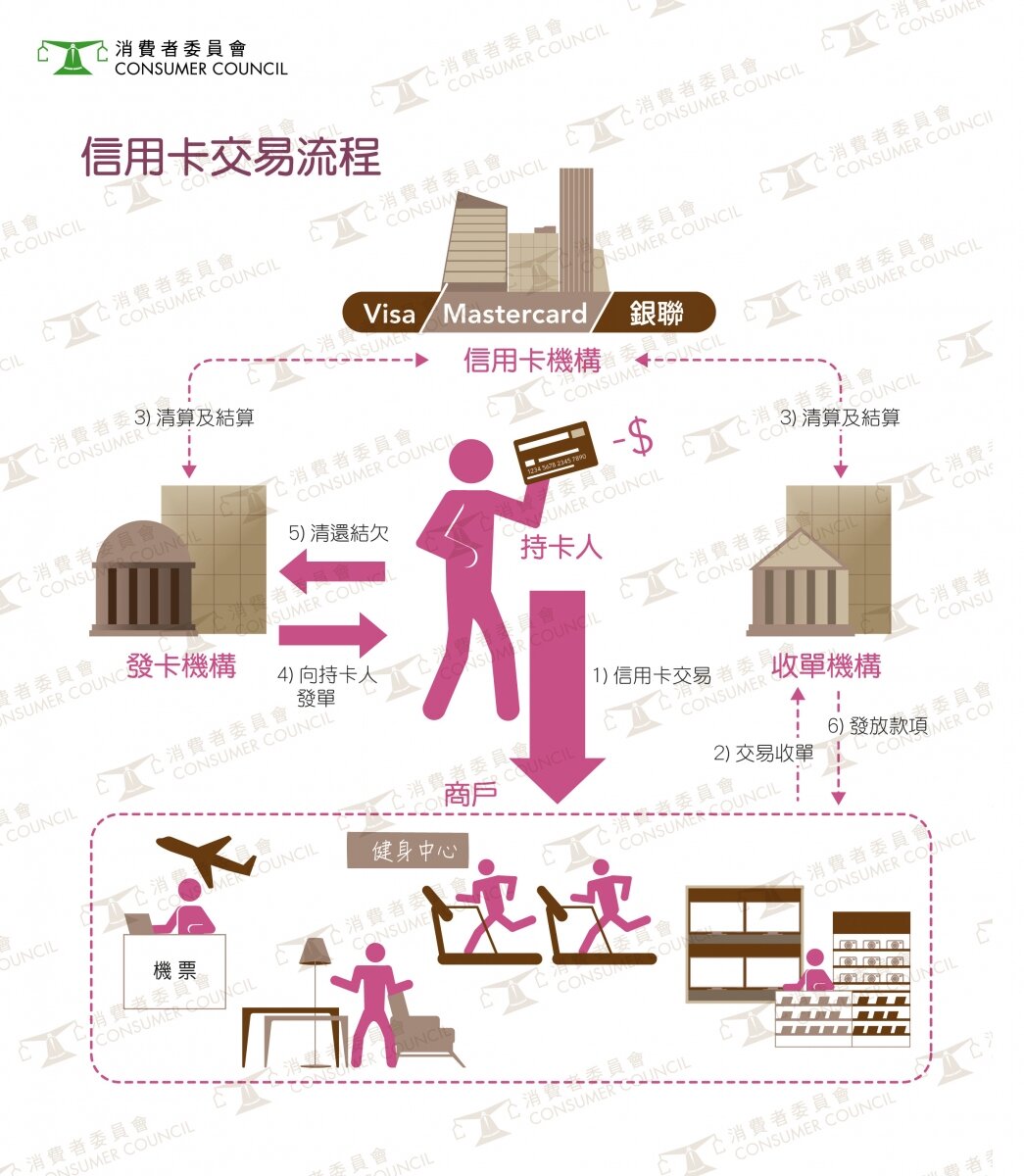

信用卡退款保障,是信用卡机构为持卡人提供的消费保障机制,当消费者以信用卡付款后,如商户因种种原因未能提供有关服务或交付货品,发卡机构可向收单机构(即代表商户收款的营办商)要求撤销有关信用卡交易,如果收单机构认为理据充分,须向发卡机构退回相关的交易款项,再转发持卡人。该机制由信用卡机构、发卡机构和收单机构之间所订立的合约规定。

消委会于2016年向香港主要的发卡机构(大部分为银行)和信用卡机构发出问卷,透过回复的15间发卡机构和1间信用卡机构所提供的资料,和在它们网站所列出的信用卡协议中的条文,详细分析信用卡退款保障机制在运作上的问题和限制。

退款申请方法及程序有欠明确和一致

研究发现,尽管全部受访发卡机构都有提供信用卡退款保障,不过无论在申请的方法、程序,以及申请时限都欠明确也不一致。有机构要求消费者于热线查询并索取申请表格;有的则要求消费者先尝试与商户或清盘人交涉。至于申请退款的时限,有的以交易日期或送货日期,也有的以月结单日期计算,最短的60天,最长的达540天。

退款机制欠缺透明度

报告指尽管信用卡协议有提及持卡人可于指定期限提出争议和申请退款,但各受访发卡机构均未于网站和其他通讯渠道向消费者提供针对信用卡退款保障的资讯和特定的申请指引。这问题的根源在于退款保障机制乃金融机构间的商业合约安排,消费者作为非合约方难以了解当中的细节。在信用卡协议内,也没有条文订明发卡机构提供退款保障的必然责任。

难以确定会否获得机制的保障

既然在信用卡协议内,没有条文订明发卡机构必须提供退款保障,提出退款申请与否,亦是纯属发卡机构单方面的决定。在欠缺一套公开的准则下,消费者无从得知发卡机构会在什么情况下为他们向收单机构提出退款申索;更遑论确定所涉及的交易是否受到机制的保障。

信用卡分期付款缺乏保障

报告亦指出,并非所有使用信用卡的消费交易都受退款机制的保障。信用卡分期付款计划泛指发卡机构和持卡人之间的贷款协议,相关贷款安排有别于一般信用卡交易,所以不受退款机制的保障。面对商户倒闭,以信用卡分期付款支付交易费用的消费者会蒙受既不能获取所购货品/服务,但仍需负起定期还款的责任,承受双重损失。

分析海外经验及建议

借镜欧盟、英国、美国、澳洲、内地及新加坡的信用卡退款保障运作和相关法例,报告指透明度不足是多个地区的共通问题。为改善退款保障,消委会促请发卡机构、金管局和清盘人从增加资讯发放、改善制度,加强前线员工培训和订立服务承诺等多方面来提升退款机制的透明度,并建议政府研究立法引入关连贷款人责任,进一步提升消费保障。

加强监管并提升退款保障的透明度

消委会的研究显示,要令退款机制在商户倒闭中得以有效发挥保障,首要条件是消费者对机制和程序有充分认识,如面对合符机制情况,能及时向发卡机构提出退款申请。英国法律委员会去年建议制订行业守则,供发卡机构跟随,并为消费者提供信用卡退款申请指南。澳洲的银行协会则在行业守则中订明,须在信用卡使用条款及网站等提供关于退款保障的资料。

消委会建议包括银行在内的发卡机构,应该效法海外机构,在信用卡协议和网页中提供信用卡退款保障的使用方法,甚至为客户制订退款申请的指南,增加机制的透明度。同时亦要加强培训前线职员,确保他们对相关机制和申请程序有充分了解,并在收到消费者申请时,按计划规则向收单机构提出申请。

金管局则可向发卡银行发出监管指引,要求业界采取上述改善措施。

另外,消委会建议清盘人及相关专业从业员,在处理涉及消费者债权人的清盘事宜上,向公众提供更多有关信用卡退款保障的资讯,包括提醒使用信用卡付款的消费者,向发卡机构申请退款,并在倒闭商户的网站上发放告示,帮助消费者向发卡机构证明有关商户经已结业或进入清盘程序,并提供相关申请连结。

研究立法引入关连贷款人责任

为进一步加强对消费者的保障,消委会建议政府参考英国的《消费者信贷法》,研究立法引入关连贷款人责任,即以提供贷款的一方,亦须为其合作的商户违反合约而负上共同法律责任为原则,允许所有以信用卡支付费用的消费者(包括参与分期付款的),在商户倒闭时,无须再诉诸机会渺茫的清盘程序,直接向发卡机构提出申索,其索偿上限可设定为有关交易的金额。

虽然信用卡退款保障机制存在已久,但研究显示实际运作情况有不少改善空间。本会希望藉此报告,能引发讨论,和促请发卡机构、金管局、清盘人和政府协力改善使用信用卡作预缴消费的保障,让消费者在使用信用卡时,更具信心和保障。