信用卡提供的奖赏五花八门,究竟换取飞行里数还是各式各样的礼品划算?为免却烦恼,不少消费者会选择以现金回赠,直接扣减签帐额。消费者委员会比较19间发卡机构合共38个有提供现金回赠的信用卡奖赏计划,发现有多种现金回赠的模式,所须签帐额相差可达8倍,差异颇大。计算现金回赠的总成本也会因各类优惠、兑换条件、使用限制和年费等因素而改变,消费者难以直接比较。消委会呼吁发卡机构推出优惠时,清晰交代计算方法,而消费者则宜按自己惯常消费模式,选取最合适的信用卡,切勿因盲目追求奖赏而过度签帐,以免得不偿失。

现金回赠的方式看似简单,按不同奖赏计划的计算模式划分可大致分为自动回赠(18个)、换领回赠(11个)及奖赏扣减(10个)。当中以自动回赠的计算模式较直接,其余两个的计算模式由于牵涉先以签帐额赚取赏分,再透过赏分换取现金回赠,计算现金回赠的总成本会变得更复杂,消费者更难直接比较。在撇除所有其他优惠后,要兑换$1现金回赠,各计划所须的签帐额仍然由$50至$450不等,相差可高达8倍,值得消费者留意并详加比较。

18个自动回赠计划中,所须兑换回赠的签帐额,又可再细分为按签帐额的某个百分比计算(11个)或直接以签帐额按特定兑换比例计算(7个)。如果以兑换$1现金回赠计算,所需的一般或本地签帐额由$50至$333.33元不等,相差亦达5倍以上。

计算现金回赠的总成本也会因兑换的程序或条件不同而改变,例如不足以兑换$1回赠的签帐额,不能累积至下一个月计算,所以实际兑换的成本,往往跟列明的兑换额会有些微差距,虽然数目不大,或只涉及数元甚至数角签帐额,但小数怕长计,累积的差距长远计算也有分别。

其次,发卡机构会按消费类别、消费地区或店铺类型推出各色各样的优惠,提供不同的现金回赠兑换额,例如持卡人作特定类别的消费,可用更低的签帐额兑换现金回赠;大部分计划于海外或以外币签帐可获更高的现金回赠,有发卡机构将全球分为不同区域,各区域内的签帐所须的现金回赠兑换签帐额各异,其中以于台湾签帐最优惠,每签帐$11便可兑换$1现金回赠。

然而消委会提醒,海外签帐看似可赚取更多回赠,消费者须考虑签帐除涉及外币的兑换汇率,还需计算支付给发卡机构和信用卡组织的手续费。消费者切忌只着眼于海外签帐的优惠,忽略交易中涉及的其他费用,以免得不偿失。

此外,亦有发卡机构指明在特定类型的店铺消费,可获额外赏分,亦有发卡机构提供持卡人自选类别及赏钱倍数,若配合指定卡类可获更高的赏钱比例,在计算优惠后,有计划可由原来$250签帐额骤减至$27.8便可兑换$1现金回赠。

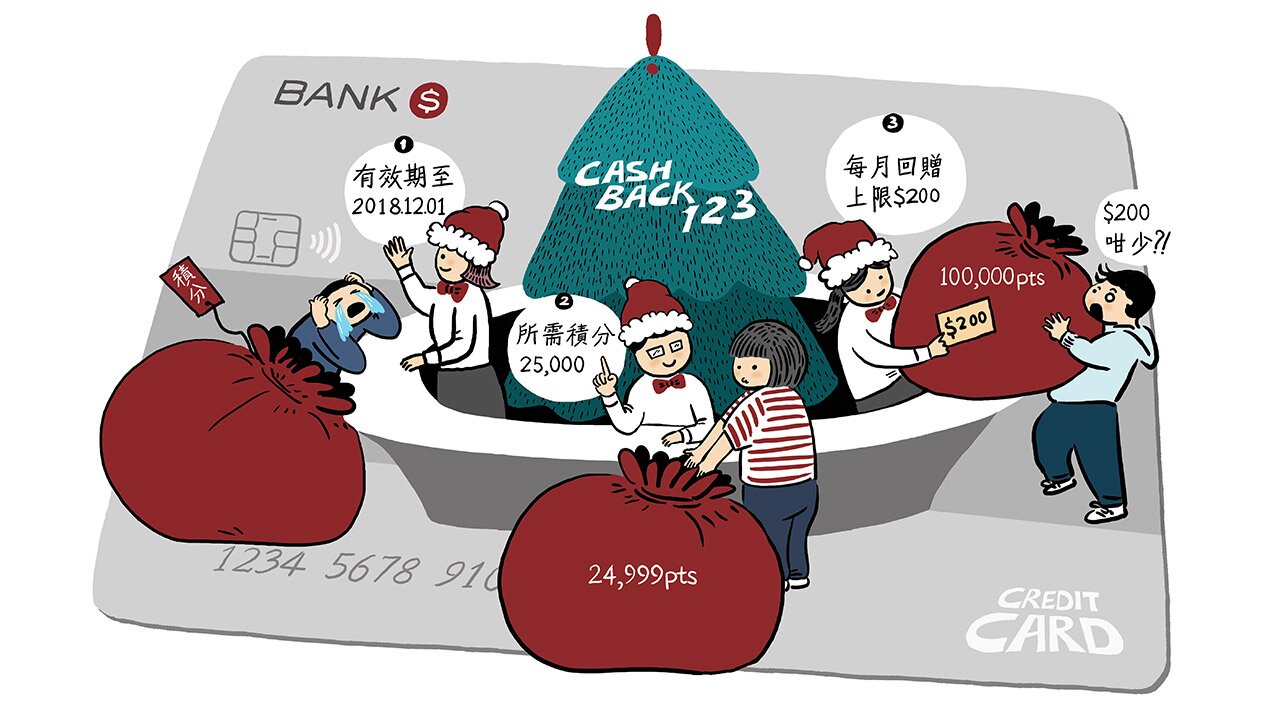

11个换领回赠计划的签帐额会自动兑换成赏分,持卡人凭赏分可换领发卡机构提供的各式礼品,而现金回赠是可选的礼品之一。回赠金额会直接用于扣减下期月结单的款项。以一般或本地签帐可获的赏分计算,各计划每签帐$1可换取1至2赏分不等;至于以赏分兑换现金回赠,每次兑换需以特定金额为单位,普遍为$20、$50及$100现金回赠,持卡人需以发卡机构要求的赏分数目兑换。这模式下$1现金回赠所需的一般或本地签帐额为$100至$450不等。

消费者亦要留意,每次兑换的现金回赠金额,亦可能影响所须的兑换额,1款信用卡在兑换$100回赠时,每$1回赠的所须签帐额为$250;但在兑换$20回赠时,所须的兑换签帐竟大幅增加至$450。

至于10个奖赏扣减的计划,持卡人可于交易时,直接指示商户以赏分或赏钱扣减签帐,或在交易后透过网上平台或流动应用程序指示扣减,平均每$1现金折扣需签帐$100至$270,但于特定商户或指定类型的签帐,则可以低至$27.8兑换$1现金折扣。

奖赏扣减模式当中,有2个计划提供将赏分或赏钱转化为八达通日日赏,例如其中一个计划需以签帐$5,000所得的积分,兑换$20八达通日日赏,并在八达通日日赏的参与商户交易时使用;即每$1八达通日日赏回赠的所须签帐额为$250,而持卡人每次需最少兑换$20八达通日日赏。

除了林林总总的优惠,值得消费者留意的还有各项计划的限制、使用年期和年费:13个设有赏分的计划,其中6个(共7张信用卡)设发放或累积赏分上限,当中2张信用卡的每月发放赏分上限为信用额的2倍及3倍;而另外5张,每年的保险费用及网上缴费的签帐可获的赏分累积上限则为信用额的12倍。至于使用期限,有5个计划的使用期限,由15个月至3年不等,其余则永久有效。此外,绝大部分计划的现金透支、信用卡年费或缴付税款等,都不可用作赚取现金回赠或奖赏。同时,大部分信用卡会收取由$220至$6,800不等的年费,如要计算实际现金回赠的成本,便应加入上述各项限制和年费一并考虑。

消费者在选择及使用信用卡现金回赠时,可留意以下提示:

- 现金回赠的模式各有优点,自动回赠虽然计算较简单,但其余两类模式灵活度更高,加上计划之间的优惠亦有所不同,持卡人应以自己惯常消费模式、信用卡的使用度及签帐类型等,选择最合适的信用卡和回赠计划;

- 细阅月结单等文件,核对现金回赠的数额是否正确,并留意赏分、赏钱或现金回赠是否设使用期限,尤其是以赏分换领现金回赠的持卡人,如在赏分到期前未能累积足够赏分换领现金回赠,又错过转而换领其他礼品,便会浪费所获的赏分;

- 持卡人应尽量保留信用卡的交易单据及数据,方便日后核对或跟进月结单的结欠及现金回赠或奖赏的结余。如发现有误,在向发卡机构跟进时亦有所依据;

- 签帐前应审慎评估自己的实际需要及还款能力,切勿为了兑换额外奖赏,或领取迎新礼品而随意申请信用卡或过度消费。

消费者委员会保留所有关于《选择》月刊及网上《选择》的权利(包括版权)。