随着智能手机的普及,依附手机的各种服务亦应运而生,多个流动支付服务陆续登陆本港。消费者使用这类服务前要留意其特点及限制,看清服务背后的风险、保安措施等问题。此外,各服务对个人资料的处理亦不同,数个服务会因应用户提交的个人资料多寡,决定会员等级及使用服务的权限,决定向用户索取个人资料的多寡,也有1个服务商表明会永久保留用户个人资料。

消费者委员会检视市面10款流动支付服务,当中包括4款支援购物付款、3款支援个人对个人(P2P)转账,及3款同时提供上述两项服务。这些流动支付服务除了由金融机构,还有由电讯营运商、手机开发商和社交媒体等提供。9款须下载特定应用程式方可启用支付服务,只有1款是手机内置程式。而不同支付服务对智能装置,如手机型号及作业系统亦有不同要求。

虽然支援支付服务的应用程式可供消费者免费下载,但在实际操作上设有各种限制。5款只得1间伙伴金融机构,用户须先在指定银行开设账户,或申请某一款信用卡才能使用。也有个别系统可绑定多达8个银行账户,成为用户的小钱包。

用户选择支付服务时,亦需留意各服务商或会限制交易的金额,例如每次的交易金额、每日最高转账金额及每年可使用的总金额等。而个人对个人转账的服务,亦可能因应转账的用户使用不同银行,需时最长达3个工作天才可过数。若要终止帐户服务,除个别服务商会向申请后1年内终止服务的用户收取$300的手续费外,普遍服务商均会免费为用户删除帐户。

在个人资料保障上,除一般的个人资料外,有服务商亦会要求用户在申请开户时,提供如身份证、地址证明或信用卡的副本等个人资料。另有3个服务商会因应会员级别、使用限制等要求用户提供多寡不同的个人资料,如要获得更多使用服务的权限,更高会员级别,甚至更高的交易上限,可能需提供更多个人资料。

现时商户收集个人资料的做法,受到《个人资料(私隐)条例》的保障,规定个人资料保留的时间不应超过达到原来目的的实际所需,但是次调查发现,有3个服务商会保留客户的个人资料达7年,另有1个服务商表明会永久保留用户资料。

在使用安全方面,所有服务应用程式于交易前后均设置了基本的保安措施,例如登入密码、交易双重认证,如验证输入错误,则无法进行交易等。用户并可即时收到交易通知,也可翻查过去交易纪录。消费者亦应即时检视交易金额,如有疑问,应即场向商户查询,或尽快向服务供应商或银行提出。

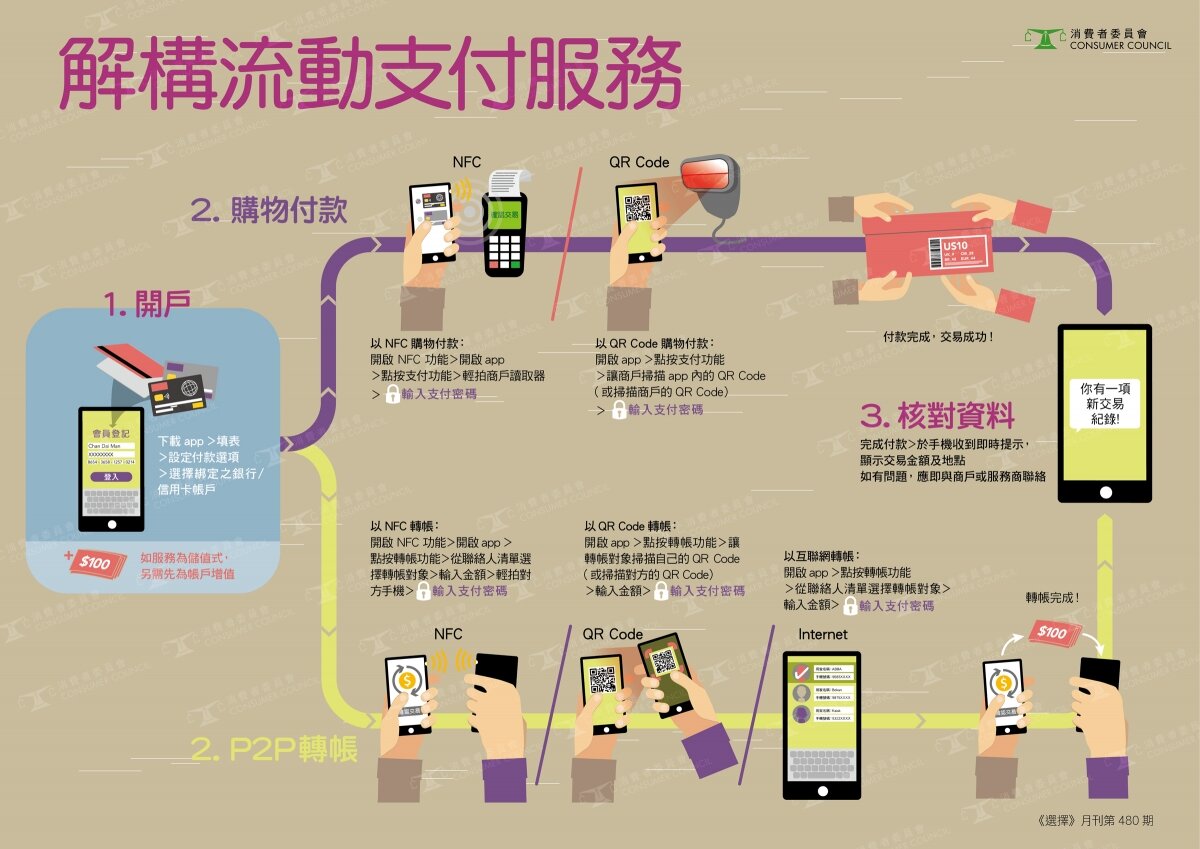

各款支付服务主要以QR Code(二维码)及NFC(近场通讯)等非触式传输科技作交易的方式,但两者都有各自的风险。用户扫描伪冒的QR Code后,会被引导至恶意网站或下载病毒,盗取用户的个人资料;至于NFC,读卡器内的NFC标签如没有保护,不法分子可重写标签内容,恶意修改,或透过伪冒NFC阅读器盗取交易内容。

消费者使用这类流动支付方式时应留意以下事项:

使用QR Code:

- 使用前先安装QR Code安全检查程式及抗恶意程式码保安软件;

- 核对QR Code转化的资料是否正确;

- 不要随便将电子支付流动应用程式产生的QR Code向他人披露。

使用NFC:

- 先利用 NFC 检查软件确认所载入的指令或内容是否可信任;

- 在支付款项前等候商户提供清晰的过款资料以便确认交易,核对付款的资料是否正确;

- 在使用付款或转帐服务后应把流动装置中的NFC功能立即关闭。

消费者委员会保留所有关于《选择》月刊及网上《选择》(包括版权)。