本港银行业竞争激烈,不少银行积极推出特选理财客户服务,以吸引和留住具潜力、有较高资产值的客户。尽管不少银行标榜成为特选客户可享优惠或个人化服务,但消费者须留意各银行提供的服务在计算理财总值的准则、时限各有不同,收取的股票佣金或提供的存款利率优惠各异,也有部分「特选」服务与一般客户的服务没有显著分别,使用相关服务前宜先了解详情,确定服务能切合自己的理财及投资模式。

16间回复消费者委员会调查的银行,合共提供27款不同的特选客户理财服务,结果显示使用各服务的门槛悬殊。在调查中,4款服务要求客户在特定时限内,至少要维持理财总值$10万才可豁免服务费;11款的要求为$100万;1款为$500万;其余的介乎$20万至$80万。

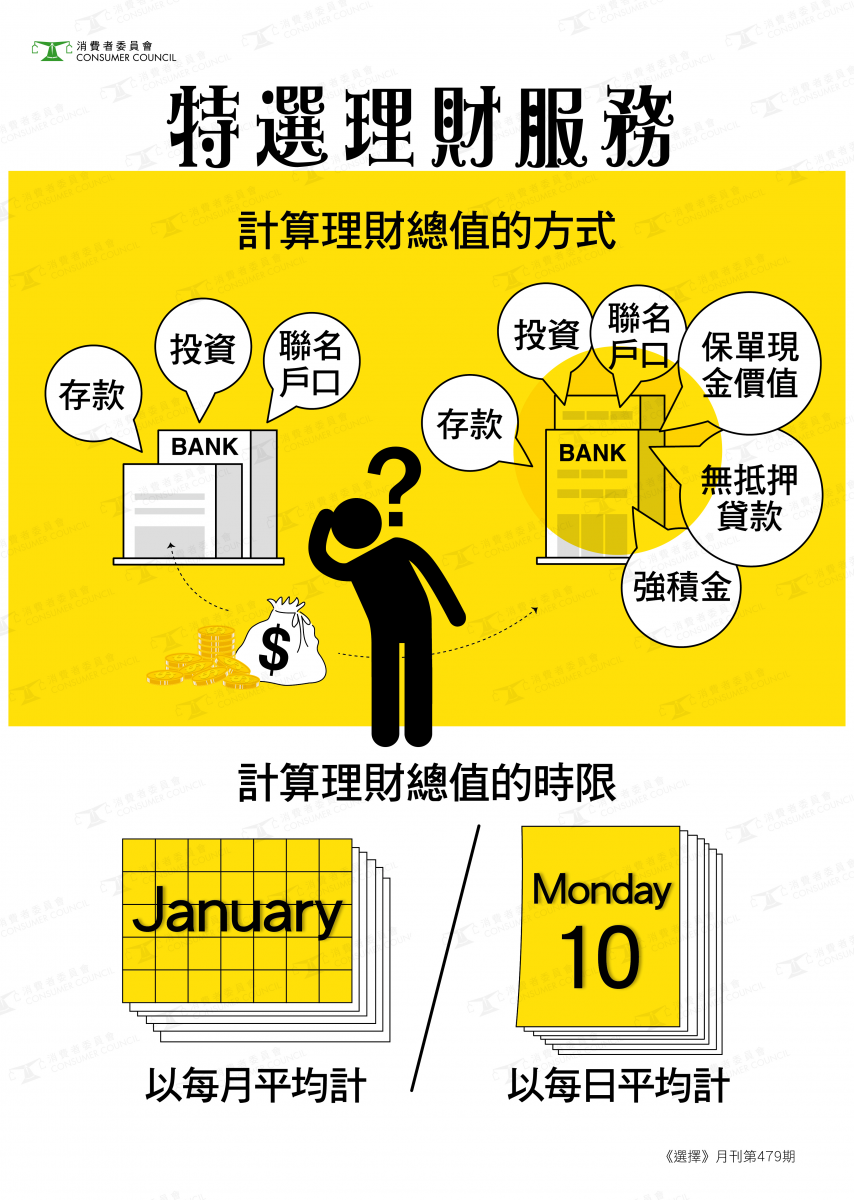

消费者必须留意各款理财服务对于豁免服务费所需的理财总值计算的时限也有很大差异,27款服务中,有的(12款)以过去1个月户口的每日平均总值计算;有的(10款)以过去3个月或1季的每日平均值计算;也有的以过去3个月达指定的每月平均值( 2款);或过去3个月内其中1个月的每日平均值计算(3款)。

如在时限内不达理财总值要求,客户会被收取介乎每月$50至$380的服务费,16间回复消委会调查的银行中,只有1间不设相关收费。消费者希望享用优越服务时又想灵活理财,便要留意个人的收入和支出,以及理财模式来拣选合适的服务计划。

此外,消费者要留心每间银行在厘订如何计算理财总值的方法也各有不同。例如2款同样以$80万为理财总值要求的服务,1款的理财总值计算包括存款、投资及联名户口,但另1款更计算强积金帐户结余、保单现金价值及无抵押贷款帐户结欠等,变相让消费者更容易符合理财总值的要求。

有些银行不会将联名户口计算到理财总值内,亦有银行不会把人寿保险或保险产品的现金价值或累积保费计算在内。消费者宜直接向银行查询,以免因理财总值不足而要支付服务费。

15款服务会向客户提供证券买卖经纪佣金优惠,经分行、专人专线或客户服务买卖本港证券的佣金介乎0.1%至0.5%,大部分最低收费为$100。透过网上、手机或语音系统买卖证券的收费则由0.1%至0.25%。

另外,有12款为客户提供透支保障利率,和13款提供特惠外币兑换率。不少银行为特选理财客户提供储蓄或定期的利率优惠,但是否提供外币存款利率优惠并没有清楚列明。经常使用或投资外币的客户要多加注意。

调查又发现除1间银行只提供专属理财中心外,其余银行都有为特选客户提供专属理财中心及分行优先柜位,缩短轮候时间。当中4款理财服务的客户可于相关银行的所有分行使用优先柜位;不过有5间同时提供2款或以上特选客户理财服务的银行,其较低端理财服务的客户不获提供分行优先柜位。

不同服务提供优先柜位的分行比例亦有颇大差异,由所有分行都提供至只有14%分行。银行分行优先柜位的多寡,直接影响理财服务用户前往分行处理帐户的方便程度。

为吸引新客户开立特选理财服务,银行不时提供各样开户优惠,例如现金回赠或飞行里数奖赏等。消费者应留意开户优惠的条款及细则及注意部分银行会向在开立服务后短期内取消服务的客户收费。调查中有5间银行会对开户后3至6个月内终止理财服务的客户收取$100至$500服务费。另外有1间银行虽不收取相关终止服务费,但如果客户在终止服务后的6个月内再次申请相关理财服务,银行会收取$100。

消费者在考虑使用特选理财服务前,应留意以下提示:

- 留意豁免服务费或享较低理财总值要求的条件,日后相关条件的改变或会影响所享优惠;

- 各银行的理财总值所包含的项目都不一样,应直接向有关银行查询详情,避免因理财总值不足要支付服务费;

- 考虑理财服务是否切合个人理财或投资模式,例如优先柜位、理财中心、每日提款上限或证券买卖佣金等;

- 资产值不稳定而且较少使用相关特别优惠的消费者,要衡量所享优惠能否抵消理财服务的月费。

消费者委员会保留所有关于《选择》月刊及网上《选择》(包括版权)。