隨著智能手機的普及,依附手機的各種服務亦應運而生,多個流動支付服務陸續登陸本港。消費者使用這類服務前要留意其特點及限制,看清服務背後的風險、保安措施等問題。此外,各服務對個人資料的處理亦不同,數個服務會因應用戶提交的個人資料多寡,決定會員等級及使用服務的權限,決定向用戶索取個人資料的多寡,也有1個服務商表明會永久保留用戶個人資料。

消費者委員會檢視市面10款流動支付服務,當中包括4款支援購物付款、3款支援個人對個人(P2P)轉賬,及3款同時提供上述兩項服務。這些流動支付服務除了由金融機構,還有由電訊營運商、手機開發商和社交媒體等提供。9款須下載特定應用程式方可啟用支付服務,只有1款是手機內置程式。而不同支付服務對智能裝置,如手機型號及作業系統亦有不同要求。

雖然支援支付服務的應用程式可供消費者免費下載,但在實際操作上設有各種限制。5款只得1間伙伴金融機構,用戶須先在指定銀行開設賬戶,或申請某一款信用卡才能使用。也有個別系統可綁定多達8個銀行賬戶,成為用戶的小錢包。

用戶選擇支付服務時,亦需留意各服務商或會限制交易的金額,例如每次的交易金額、每日最高轉賬金額及每年可使用的總金額等。而個人對個人轉賬的服務,亦可能因應轉賬的用戶使用不同銀行,需時最長達3個工作天才可過數。若要終止帳戶服務,除個別服務商會向申請後1年內終止服務的用戶收取$300的手續費外,普遍服務商均會免費為用戶刪除帳戶。

在個人資料保障上,除一般的個人資料外,有服務商亦會要求用戶在申請開戶時,提供如身份證、地址證明或信用卡的副本等個人資料。另有3個服務商會因應會員級別、使用限制等要求用戶提供多寡不同的個人資料,如要獲得更多使用服務的權限,更高會員級別,甚至更高的交易上限,可能需提供更多個人資料。

現時商戶收集個人資料的做法,受到《個人資料(私隱)條例》的保障,規定個人資料保留的時間不應超過達到原來目的的實際所需,但是次調查發現,有3個服務商會保留客戶的個人資料達7年,另有1個服務商表明會永久保留用戶資料。

在使用安全方面,所有服務應用程式於交易前後均設置了基本的保安措施,例如登入密碼、交易雙重認證,如驗證輸入錯誤,則無法進行交易等。用戶並可即時收到交易通知,也可翻查過去交易紀錄。消費者亦應即時檢視交易金額,如有疑問,應即場向商戶查詢,或盡快向服務供應商或銀行提出。

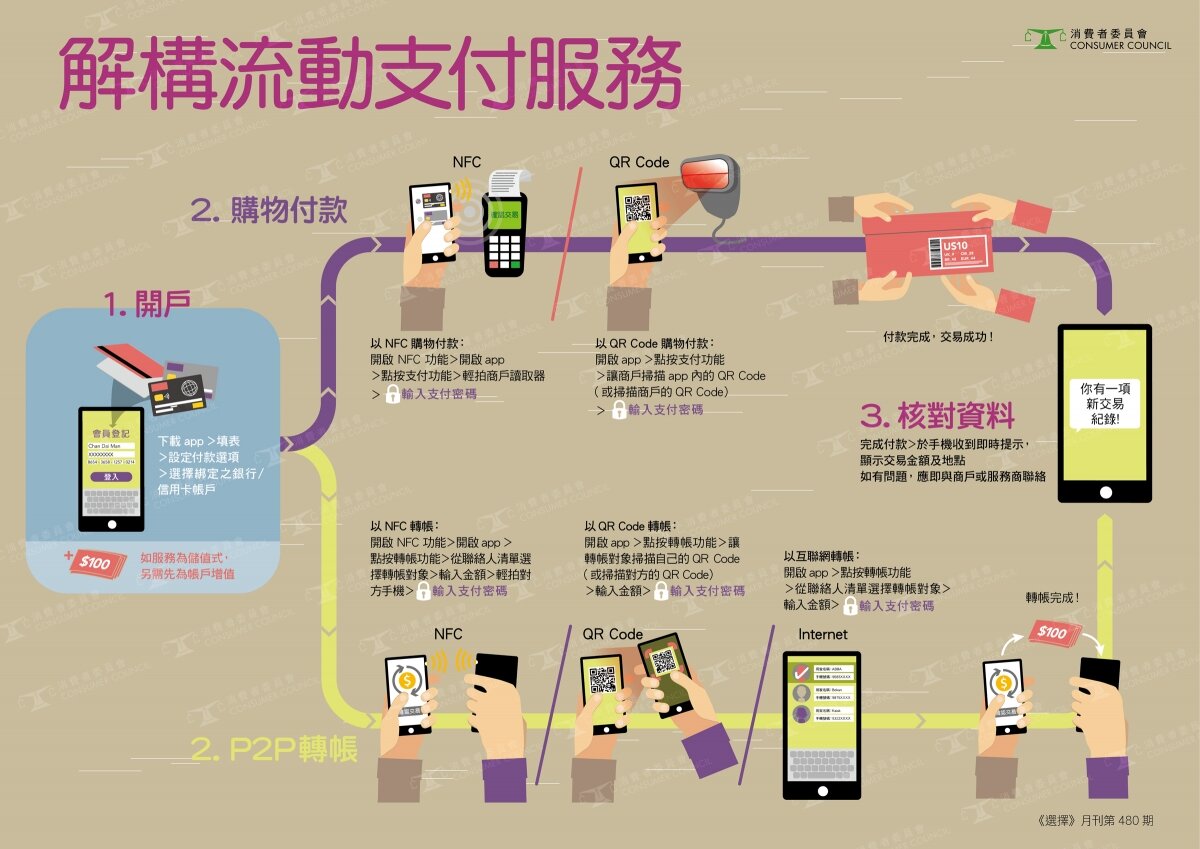

各款支付服務主要以QR Code(二維碼)及NFC(近場通訊)等非觸式傳輸科技作交易的方式,但兩者都有各自的風險。用戶掃描偽冒的QR Code後,會被引導至惡意網站或下載病毒,盜取用戶的個人資料;至於NFC,讀卡器內的NFC標籤如沒有保護,不法分子可重寫標籤內容,惡意修改,或透過偽冒NFC閱讀器盜取交易內容。

消費者使用這類流動支付方式時應留意以下事項:

使用QR Code:

- 使用前先安裝QR Code安全檢查程式及抗惡意程式碼保安軟件;

- 核對QR Code轉化的資料是否正確;

- 不要隨便將電子支付流動應用程式產生的QR Code向他人披露。

使用NFC:

- 先利用 NFC 檢查軟件確認所載入的指令或內容是否可信任;

- 在支付款項前等候商戶提供清晰的過款資料以便確認交易,核對付款的資料是否正確;

- 在使用付款或轉帳服務後應把流動裝置中的NFC功能立即關閉。

消費者委員會保留所有關於《選擇》月刊及網上《選擇》(包括版權)。