- 2017.01.16

市場上的醫療保險五花八門,除了傳統的醫保外,還有危疾保險,以至專門針對癌症的癌症危疾和癌症醫保。《選擇》月刊一張圖,話你知各類保險在保障上的分別,以及需要注意的地方。

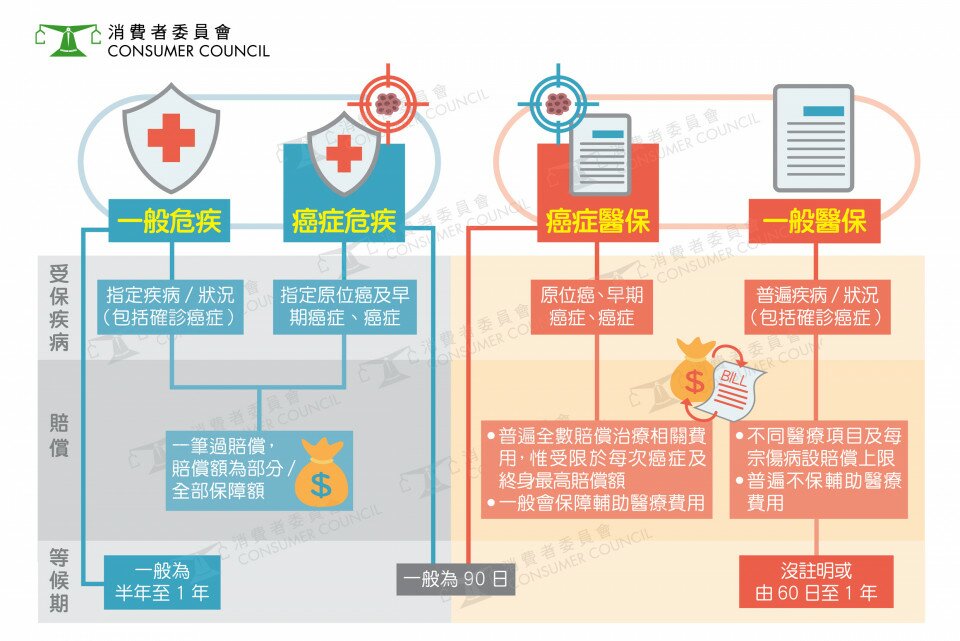

受保疾病:

一般危疾和一般醫保會保障多種疾病或意外引致的受傷,癌症也是其中一項受保的疾病;但對原位癌或早期癌症的保障有較大限制甚至不保;相反癌症危疾和癌症醫保對指定原位癌及早期癌症及癌症都有保障。

賠償方式:

一般危疾和癌症危疾的賠償方式近似,採用一筆過賠償原則,因應癌症所處的不同階段,支付保障額的若干百分比作賠償。若確診為「癌症」,賠償保額則為100%。

一般醫保和癌症醫保都採用實報實銷的賠償原則。癌症醫保雖然會設置每次癌症及終身最高賠償限制,但所有住院、手術、化療、電療及化驗等費用,只要不超出同一次癌症及終身的賠償上限,便可實報實銷,全數賠償;一般醫保則會就不同醫療費用設項目及每宗傷病賠償上限,例如住院日數和手術費用。

等候期

一般危疾僅保障少數器官的原位癌,其「等候期」一般為半年至一年,方可獲得賠償;癌症危疾和癌症醫保等候期一般較短,約需90日。至於一般醫保,部分保單並沒有註明等候期,或由60日至1年不等

受保癌症定義

消費者需留意,不同保險,在受保癌症的定義、受保的器官、受保器官的數目以及賠償的計算方法都不相同。以子宮頸癌為例,部分危疾計劃都註明原位癌受保器官包括子宮頸,但個別計劃列明不保障子宮頸病變CIN I(子宮頸上皮內瘤輕度病變)及CIN II(中度病變),亦有計劃列明必須為CIN III(嚴重病變)才會被界定為受保原位癌。